炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源 | 獨角金融

作者 | 劉銀平編輯 | 付影

華夏銀行(600015.SH)核心管理層迎來一輪密集「換防」,三位「首席」組成的新陣容正式亮相。

根據10月23日晚華夏銀行的公告,原首席風險官劉小莉調任首席運營官(COO),原北銀理財董事長方宜出任首席風險官(CRO),資產負債部總經理劉越晉升為首席財務官(CFO)。此次調整不僅涉及關鍵崗位,更折射出華夏銀行在強化內部運營與風險管控上的新佈局。

最引人關注的是首席風險官的變動,劉小莉擔任該職位僅9個月時間,新任首席風險官此前擔任北銀理財董事長僅2個多月,這一職位的調整的背後,是否與今年9月收到銀行業最大的罰單有關?就在同一天,華夏銀行還公布了2025年三季報,營收、淨利潤雙雙下滑。新任高管的加入,也為華夏銀行能否打贏今年業績「翻身仗」埋下伏筆。

1

「首席天團」大換防

公開資料顯示,劉小莉出生於1973年4月,碩士學位,經濟師,歷任華夏銀行總行營業部黨委委員、副總經理,北京分行黨委委員、副行長,總行計劃財務部副總經理、風險管理部總經理、授信審批部總經理、首席風險官。現任華夏銀行黨委委員。

其擔任首席風險官時間並不長,今年1月19日正式獲批上任,到目前不過9個多月的時間。

這是華夏銀行首次設立首席運營官。該職位在外資銀行和其他非銀機構比較常見,在A股上市銀行並不多見,也是公司的核心高管職位。首席運營官(COO)主要職責是制定企業長遠戰略、負責公司日常運營、輔助首席執行官(CEO)的工作,後者在銀行中相當於行長職位。

短期內核心職位發生人員變動,或不利於銀行風險戰略的延續性和穩定性。華夏銀行並未公開此次人事調整的原因,香頌資本董事沈萌則表示,華夏銀行是國有企業,所以很多情況下組織設定是根據上級要求或人事安排,並非根據商業或市場因素。

劉小莉卸任首席風險官之後,原北銀理財董事長方宜接任了這一職位。

9月10日,北銀理財公告稱,近日收到方宜的辭呈,因工作調動,方宜辭去公司董事長、董事及董事會專門委員會相關職務。而這距其6月28日獲准出任董事長僅2個多月,當時市場就傳出其將出任華夏銀行首席風險官的消息。

方宜出生於1980年9月,博士研究生,在擔任北銀理財董事長之前,歷任北京銀行(601169.SH)濟南分行副行長,總行董事會(監事會)辦公室副主任、投資管理部副總經理,石家莊分行黨委書記、行長,是一名北京銀行老將。

華夏銀行的董事、高管陣營中,已有多名來自北京銀行,包括董事長楊書劍、副行長唐一鳴、首席信息官龔偉華。

華夏銀行還從內部提拔了劉越為首席財務官,劉越1977年2月出生,曾任華夏銀行計劃財務部副總經理、北京分行副行長、總行計劃財務部總經理,現任資產負債部總經理。

圖源:罐頭圖庫

針對此次人事調整,華夏銀行回應稱,首席的配備將進一步強化經營管理力量,提升管理精細化、專業化水平,支撐業務高質量發展。

今年以來,華夏銀行在人事及組織機構方面進行了重大調整及改革。

1月24日,原董事長李民吉因個人原因卸任,2月28日,北京銀行原行長楊書劍出任華夏銀行黨委書記,5月20日,其董事長任職資格獲監管覈准。

9月29日,華夏銀行董事會通過了兩項決議,設立資金運營中心和優化總行部門設定。

總行部門的拆並整合引發關注。根據《經濟觀察報》從多方了解到,業務部門升級為「公司金融部」,貿易金融部與產業數字金融部合併為「交易銀行部」,計劃財務部「一分為二」,拆解為財務會計部和資產負債管理部,數據金融管理部更名為「信息科技管理部」,數據信息部調整為「數據管理部」,消費者權益保護部則升格為一級部門。

這一系列的調整,顯示出華夏銀行正通過部門整合與升級,強化其公司核心業務,並提升科技與數據的戰略地位。

2

首席風險官9個月2次調整成焦點

從本次三個「首席」職位調整情況來看,市場關注度最高的還是首席風險官一職。前任劉小莉在該職位任職時間僅9個多月,現任方宜此前在北銀理財擔任董事長僅2個多月,使得首席風險官這一職位的穩定性遭受質疑。

在劉小莉擔任首席風險官期間,華夏銀行收到了今年銀行業的最大單張罰單。9月5日,國家金融監督管理總局披露,對華夏銀行及相關責任人員作出處罰。因相關貸款、票據、同業等業務管理不審慎,監管數據報送不合規等,監管對該行罰款8725萬元,並對具體責任人員相應處以警告或者罰款,相關責任人員合計罰款20萬元。

對於監管處罰問題,華夏銀行稱:高度重視,深入分析問題成因,已迅速落實各項整改措施,並對相關責任人員進行嚴肅問責。下一步將嚴格落實監管要求,持續強化內控合規管理,推動業務經營健康發展。

此次處罰來源於2023年國家金融監督管理總局對該行進行的全面內控檢查。2025年以來,華夏銀行收到11張罰單,總計罰款9907萬元,被罰原因以信貸違規問題為主。2024年全年,華夏銀行因貸款資金被挪用、違規資金迴流及貸款「三查」不到位等問題,累計被罰超千萬元。2025年前10個月罰單金額遠超2024年。

頻繁被監管處罰,說明銀行在內控方面未能建立起有效的合規文化與長效機制,而首席風險官、首席合規官作為該體系的核心構建者與監督者,是公司治理結構中至關重要的制衡環節,是銀行穩健經營的「壓艙石」和風險防範的「防火牆」。

圖源:罐頭圖庫

在劉小莉擔任首席風險官的3天后,1月22日,華夏銀行還迎來了新任首席合規官——楊宏。

2024年12月,國家金融監督管理總局頒佈《金融機構合規管理辦法》,於2025年3月1日起實施,其中提到,金融機構應當在機構總部設立首席合規官,首席合規官是高級管理人員,接受機構董事長和行長(總經理)直接領導,向董事會負責。楊宏則是在該管理辦法發布之後的首個銀行首席合規官。

博通諮詢首席分析師王蓬博表示,首席合規官的核心職責是統籌全行合規管理體系建設,確保各項業務和經營活動符合法律法規、監管要求及內部規章制度。

首席風險官和首席合規官的側重點不同,前者主要負責組織建立銀行整體性風險管理政策和策略,更多涉及業務層面的信用風險、市場風險;後者重心則放在是否符合監管政策導向,以及執行過程中的規範性。兩個職位也有交叉協作的地方,共同參與公司風險管理與合規管理。目前還有部分金融機構未設定首席合規官職位。

方宜擔任首席風險官之後,能否和楊宏一起形成有效的協同合力,在嚴厲的監管框架下,徹底扭轉華夏銀行在合規與風控上的被動局面,共同成為抵禦風險、重塑市場信心的堅實防線,這無疑是擺在他們面前最核心的課題。

3

營收、淨利潤「雙降」,投資收益佔營收近2成

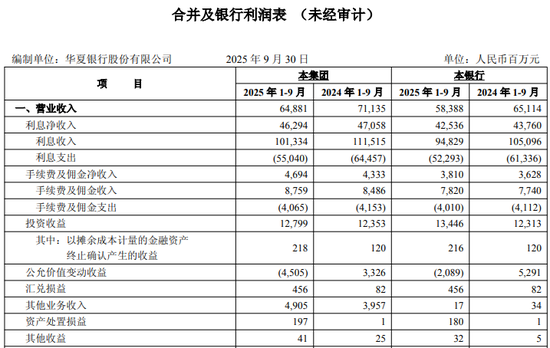

在三名核心高層調整的同一天,華夏銀行還公布了2025年三季度財報,也是首家公布三季度報的A股銀行,但從業績上來看並不是很理想,前三季度營業收入648.81億元,按年下降8.79%,歸屬於上市公司股東的淨利潤179.82億元,按年下降2.86%,降幅較上半年有所收窄。

華夏銀行對前三季度業績進行說明,營業收入、淨利潤按年下降主要來自兩方面原因:一是受債券市場波動影響,公允價值變動收益減少;二是受行業息差趨勢性收窄影響,利息淨收入按年減少。上述波動與市場環境變動、行業整體趨勢基本一致。

面對利率市場化與同業競爭,華夏銀行資產負債管理能力面臨嚴峻考驗,息差持續收窄導致營收增長乏力。

圖源:罐頭圖庫

前三季度,華夏銀行利息淨收入462.94億元,按年下降1.62%,2021年以來利息淨收入已連續四年下降,今年降幅收窄。一方面,貸款規模增幅低於存款規模增幅,前三季度貸款規模、存款規模增速分別為2.93%、8.72%;另一方面,市場利率下行趨勢下,貸款平均利率降幅要高於存款利率降幅。

三季度報告並未披露存貸利率,根據華夏銀行2025年中報信息,上半年貸款平均利率為3.96%,按年下降0.51個百分點;存款平均利率為1.68%,按年下降0.34個百分點。

三季度淨息差為1.55%,較上半年末略上升0.01個百分點,較去年末下降了0.04個百分點,在A股上市銀行中處在中游水平,整個銀行業的息差「保衛戰」仍在持續。

利息淨收入佔到營業收入的7成以上,持續縮水導致營收面臨較大增長壓力。但營收下降的最主要原因是,公允價值變動收益由正轉負,前三季度為-45.05億元,而去年同期為33.26億元,在該項目上的收入比去年同期減少了78.31億元。

華夏銀行對此解釋,去年債券市場利率呈現趨勢性下行,存量債券估值上升;今年以來,債券收益率持續寬幅震盪,三季度末債券利率比年初普遍上行,存量債券估值下降。

來源:華夏銀行2025年三季度報告

投資收益是華夏銀行的重要收入來源之一,並且近年來對營收的貢獻逐漸增大。2020年以來投資收益持續增長,到2024年達到157億元,按年增長66.58%,增幅在A股上市股份行中居首,四年翻了7倍多。

2025年前三季度投資收益為127.99億元,按年增長3.61%,增速相較過去幾年放緩,佔營業收入的比重為19.73%。目前大部分股份行暫時未披露三季度報告,但從中報信息來看,華夏銀行投資收益佔營業收入的比重在股份行中位居第二位,僅次於浙商銀行(601916.SH)。

華夏銀行的資產質量總體穩定但不良貸款率仍然偏高,三季度為1.58%,相較上半年末下降了0.02個百分點,上半年不良率在42家A股上市銀行中位列第五,在9家上市股份行中最高。

談到資產質量問題,華夏銀行行長瞿綱在業績說明會上稱,華夏銀行不良貸款餘額較高的行業領域主要有批發和零售業、房地產業、採礦業、建築業和零售信貸領域,與目前市場狀況基本一致。對於房地產業務,該行將持續嚴格落實房地產協調機制等國家政策要求,一戶一策做好存量業務的支持,積極推動存量風險化解。

公司撥備覆蓋率149.33%,較去年末下降了12.56個百分點。同時,三季度信用減值損失32.09億元,較前兩個季度明顯減少,雖然利潤下降較前兩個季度放緩,但風險抵禦能力減弱、利潤調節空間收窄。

經過此番管理層「換血」與組織架構重塑後,華夏銀行能否強化風控與運營效率,以應對業績增長與資產質量的雙重挑戰?

責任編輯:楊紅卜