來源:一觀大勢

核心觀點:本期市場成交熱度有所下降,資金層面上偏股基金髮行邊際抬升,孖展資金流入加速,而外資資金小幅流出A股與港股。

摘要

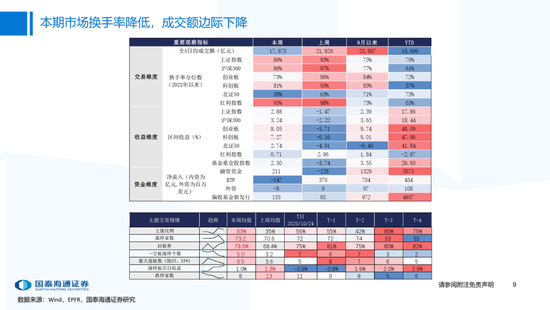

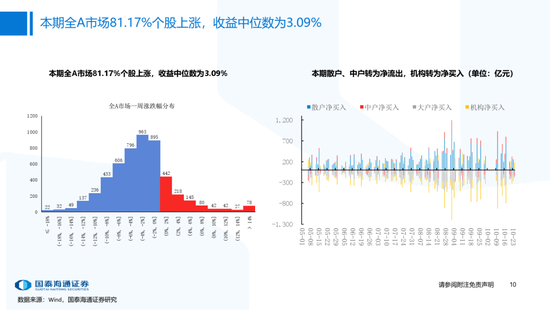

▶市場定價狀態:本期市場成交熱度有所下降。1)市場情緒(下降):本期市場交易換手率降低,全A日均成交額下降至1.8萬億,日均漲停家數升至73.2家,最大連板數為7個,封板率上升至78.6%,龍虎榜上榜家數下降至59家;2)賺錢效應(上升):本期個股上漲比例提升至81.2%,全A個股周度收益中位數上升至3.1%;3)交易集中度(下降):行業交易集中度回落,本期行業換手率歷史分位數處於90%以上的行業有4個,其中煤炭、石油石化2個行業換手率處於95%以上。

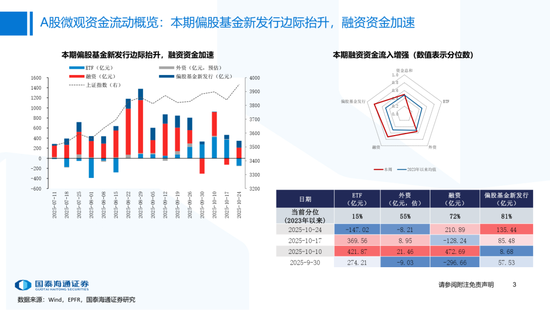

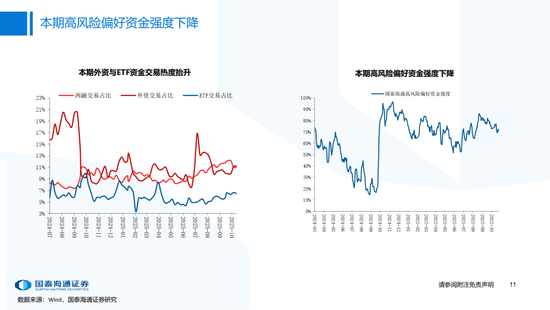

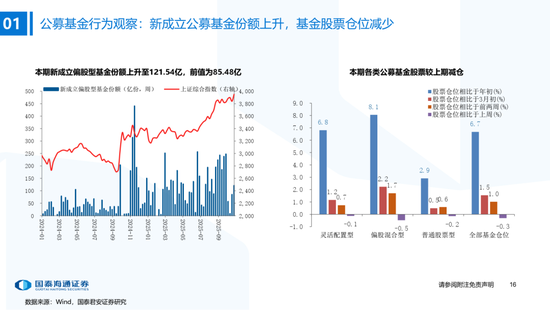

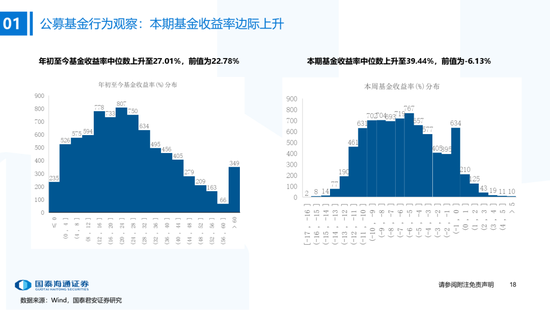

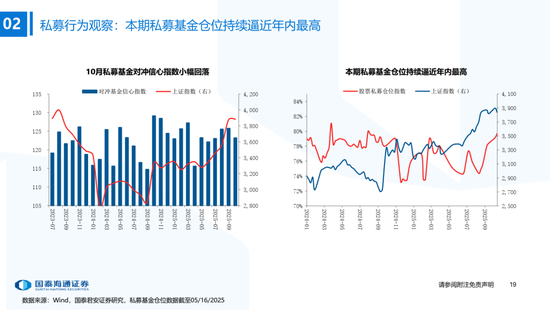

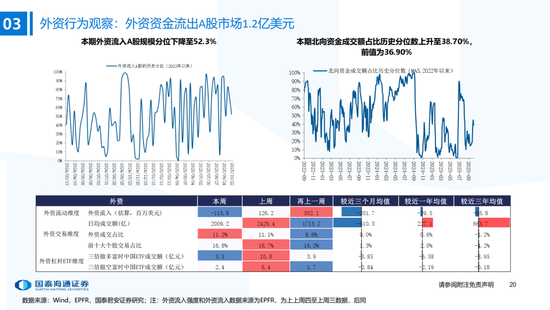

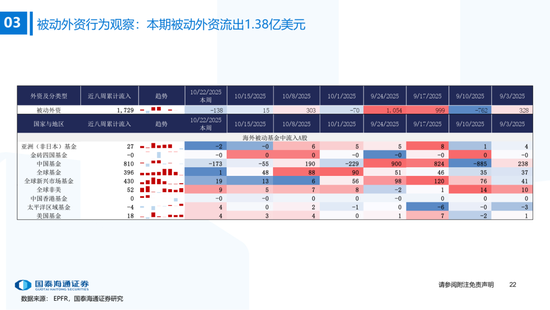

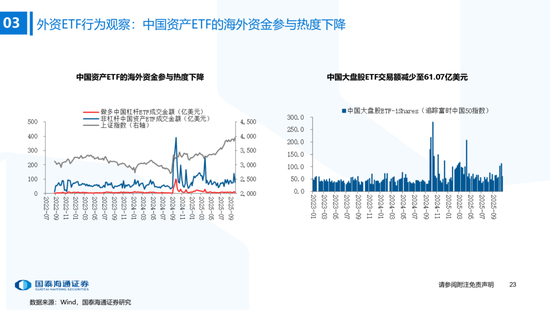

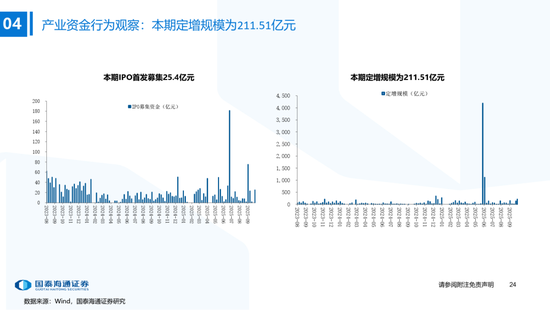

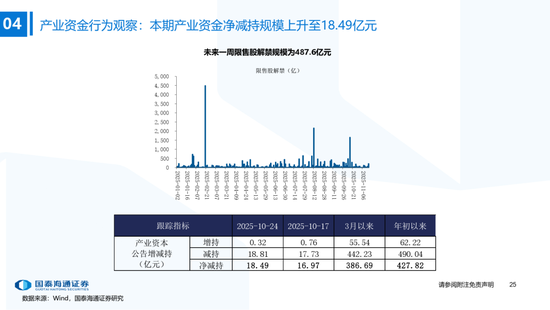

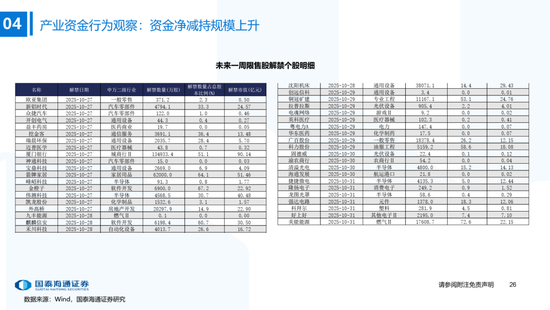

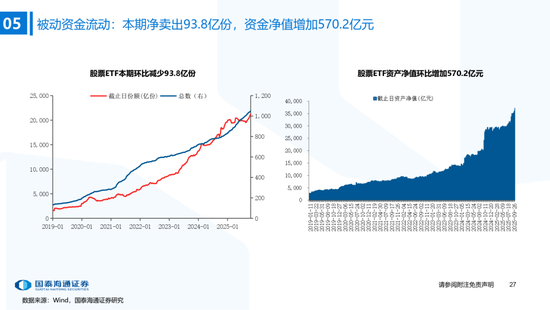

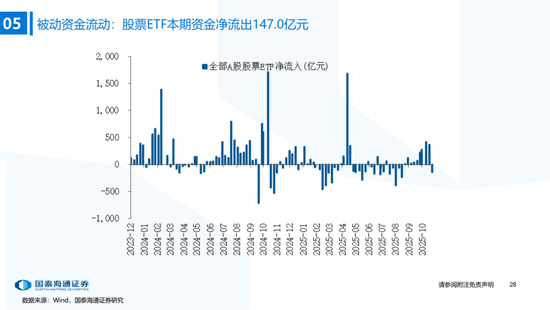

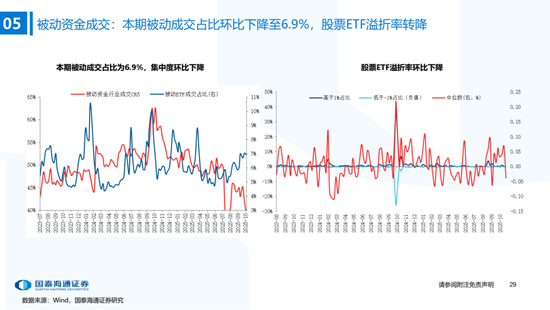

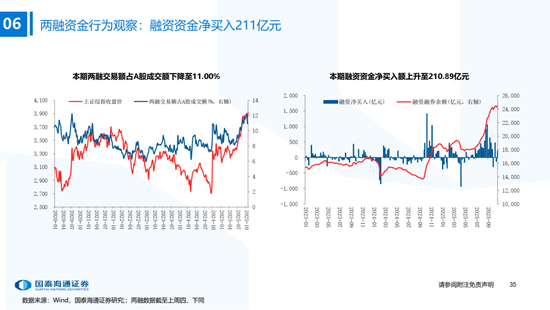

▶A股資金流動:偏股基金髮行邊際抬升,孖展資金加速。1)公募:本期偏股基金新發規模上升至121.5億,各類公募基金股票較上期減倉;2)私募:10月私募信心指數小幅下降,倉位持續逼近年內最高(截至10/17);3)外資:流出1.2億美元(截至10/22),北向資金成交佔比歷史分位數升至38.7%;4)產業資本:本期IPO首發募集25.4億元,定增規模為211.51億元,限售股解禁規模487.6億元;5)ETF:被動資金驟轉為淨流出,淨流出147.0億元,被動成交佔比按月下降至6.9%,股票ETF溢折率有所下降;6)孖展:本期淨買入210.9億元,成交額佔比下降至11.0%;7)散戶:另類指標顯示本期散戶活躍度邊際抬升。

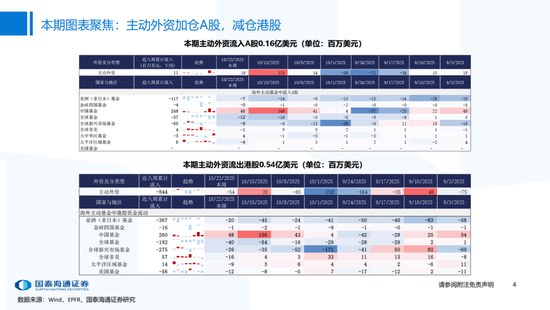

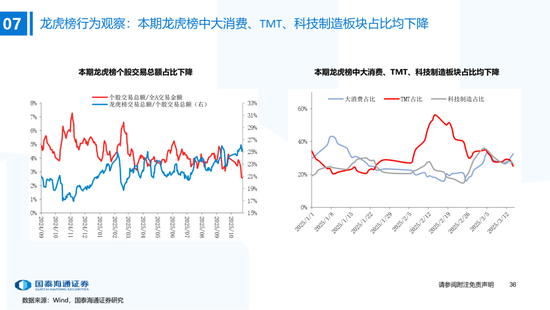

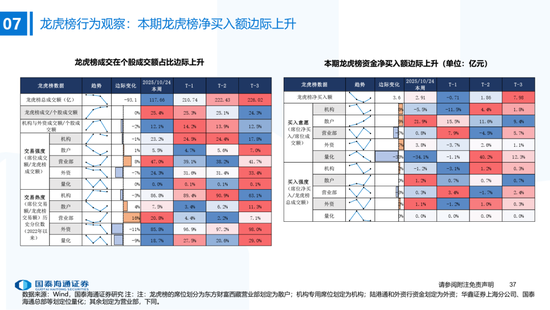

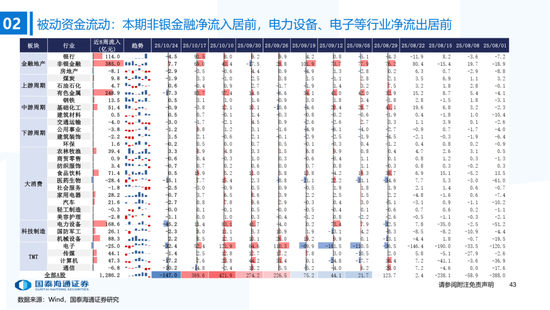

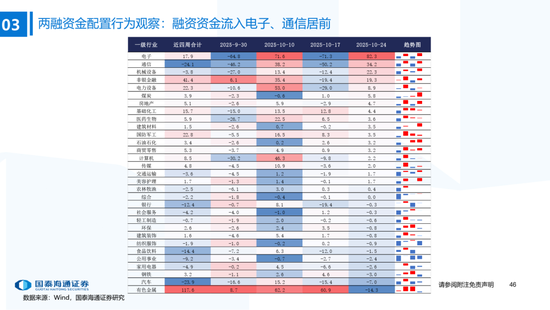

▶A股行業配置:偏好科技與周期,內外資共振加碼電子與有色金屬。1)外資:(截至10/22)有色金屬(+47.3百萬美元)/電子(+29.0百萬美元)淨流入居前,食品飲料(-15.3百萬美元)/交通運輸(-13.2百萬美元)淨流出;2)孖展:(截至10/23)電子(+82.3億元)/通信(+34.2億元)淨流入居前,有色金屬(-14.3億元)淨流出;3)ETF:一級行業被動資金流動行為集中,非銀(+7.7億元)淨流入居前;二級行業中證券/中藥淨流入居前;電力設備(-45.2億元)/電子(-32.4億元)淨流出居前,二級行業中電池/半導體淨流出居前。本期增持居前的ETF包括券商ETF/科創板50ETF等,7-10年中債ETF /0-3年中債ETF孖展淨買入居前;創業板ETF/滬深300ETF淨贖回居前,中證海外互聯ETF/恒生科技ETF孖展淨賣出;4)龍虎榜資金:機械設備、電子和電力設備為龍虎榜行業前三。

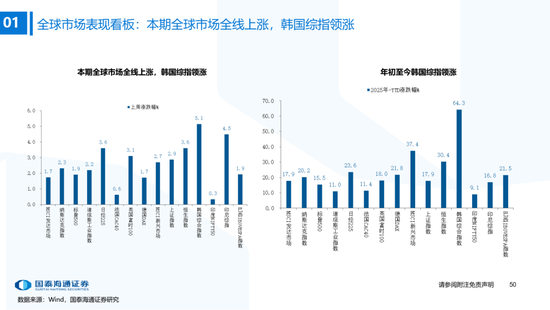

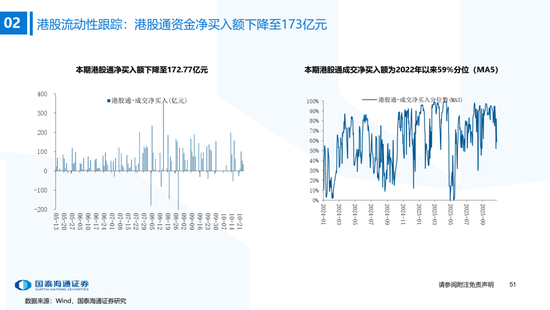

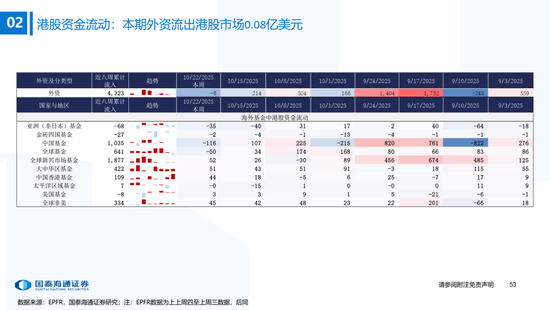

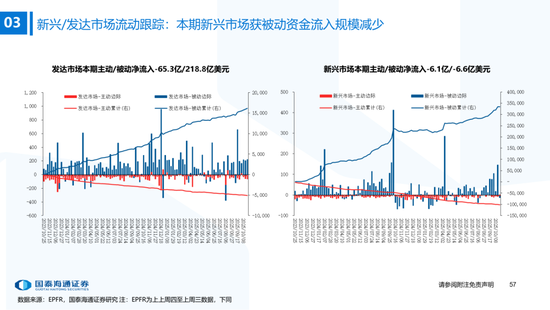

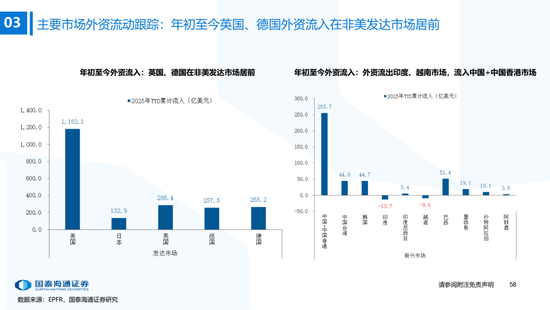

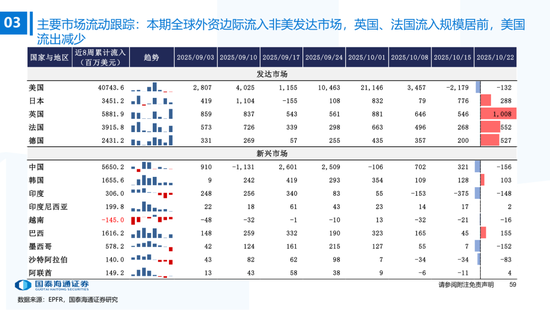

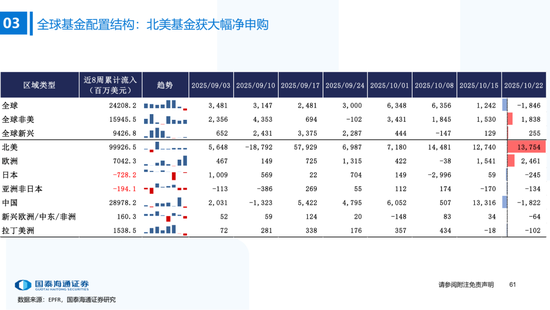

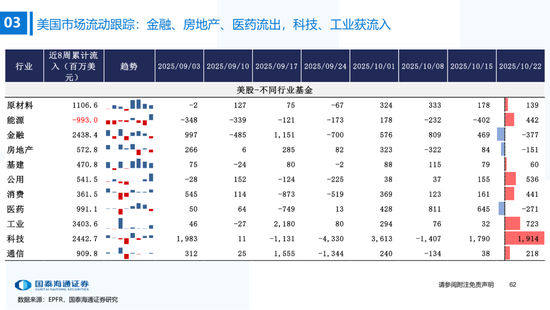

▶港股與全球資金流動:南下資金流入下降,外資邊際流入非美髮達市場。本期恒生指數收漲3.6%,全球主要市場全線上漲,韓國綜指(+5.1%)漲幅居前。資金維度:1)南下資金單周淨買入升至172.8億元,處2022年以來59%分位(MA5);2)本期(截至10/22)發達市場主動/被動資金淨流動-65.3億/218.8億美元,新興市場主動/被動資金淨流動-6.1億/-6.6億美元。僅外資口徑看,本期全球外資邊際流入非美髮達市場,英國(+10.1億美元)和法國(+5.5億美元)獲流入居前,美國(-1.32億美元)繼續流出。含各國內資的全球整體流動看,美國獲流入居前,中國/英國流出。北美基金獲大幅淨申購,美股科技/工業基金淨申購居前。

▶風險提示:數據統計口徑存在偏差;數據測算誤差;從第三方機構獲知數據的偏差風險。

責任編輯:何俊熹