卓創資訊分析師 安光

【導語】10月PTA延續低加工費,臨近月底,PTA行業座談會即將召開的消息提振市場,PTA行情反彈。關注低加工費背景之下PTA企業的減產力度,預估後期PTA現貨行情上漲。

弱現實與強預期

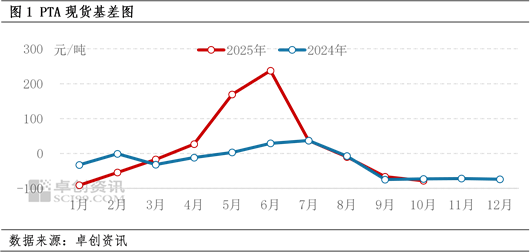

PTA現貨供應充足的弱現實與PTA企業可能減產的強預期博弈,反內卷預期增強,10月27日PTA行情上漲。10月PTA現貨供應充足,華東270萬噸PTA新產能試車出料,參考期貨TA2601,PTA現貨基差震盪在-80至-85元/噸左右。而PTA座談會消息提振市場,主力供應商將參加會議,反內卷預期之下,部分市場人士認為PTA供應商將集中減產,推漲PTA行情。

預測:PTA檢修將增多 但對市場提振效果有限

預測PTA裝置檢修將增多,但由於PTA現貨供應相對充足,檢修可能只是暫緩PTA累庫存,且原油供應過剩,市場缺乏持續性的上漲動力。由於此前部分主力供應商停車產能較多,制定並執行新的減產計劃可能不易協調。2026年並無PTA新產能投產,預估2026年PTA利潤會適度修復,2026年PTA年約談判階段,年底主動減產可能損失市場份額。

利好驅動:PTA低加工費背景之下的反內卷預期

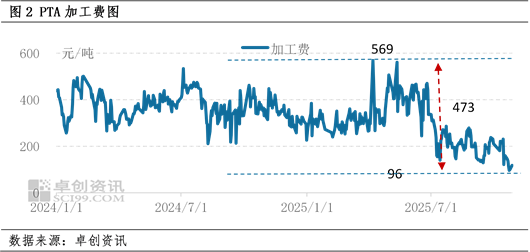

截至10月27日,10月PTA月均加工費154元/噸,按月下跌15%,PTA企業生產虧損。自7月份至今,PTA日均加工費為203元/噸,連續四個月PTA理論生產虧損幅度較大,尤其是缺乏PX配套的PTA企業成本壓力更大。另外市場利好驅動為貿易談判取得進展,利好大宗商品市場心態,也利好終端紡織品服裝出口,產業鏈需要自下而上的需求提振,而不僅僅是從供應端減產原料。

利空驅動:PTA新產能投產 需求旺季尾聲

10月27日華東270萬噸PTA新產能已經試車出料,雖然新產能平穩運行之後舊裝置計劃停車,但中長期來看新產能帶來的供應增量需要市場消化。10月底需求旺季尾聲,11月PTA大概率從去庫存向累庫存過渡,且按季節性規律來看,2025年12月至2026年2月PTA會加速積累庫存。目前11月底貨源成交基差為-70元/噸,也反應了市場對於11月市場並不樂觀的預期。

影響:減產將決定短期PTA是否累庫存

PTA弱現實與強預期的博弈之下,減產將決定短期PTA是否累庫存。如果低加工費之下PTA企業主動集中減產,11-12月份PTA可能不會累庫存,將推漲PTA行情及現貨基差。但如果減產力度有限,無法改變目前供應充足的格局,PTA現貨基差偏弱,業者繼續註冊PTA期貨倉單。

綜上所述,PTA絕對價格偏低、生產虧損,市場信心需要利好驅動因素來提振,反內卷預期的出現抵消了華東新產能試車的影響,短暫利好PTA市場,但PTA產能過剩需要漫長的時間優勝劣汰,預估本輪PTA行情上漲空間有限。

責任編輯:李鐵民