AI摘要:受中美經貿共識利好,港A市場同步上漲,港股連續三日反彈,科技股與半導體板塊領升。機構認為,隨着宏觀政策穩步發力、市場流動性保持寬裕,結構性機會仍將貫穿四季度,科技與醫藥有望成為資金「長短結合」的配置重點。

昨日,受中美經貿形成了初步共識利好影響,港A兩地市場同步上漲。港股恒生科技指數一度大漲至2%,最終收漲1.83%,恒生指數、國企指數分別上漲1.05%及1.1%,市場已連續3日反彈。

盤面上,大型科技股普遍上漲助力大市走俏;半導體股芯片股漲幅居前,龍頭中芯國際盤中一度升逾5%;加密貨幣短線拉升,比特幣短線漲幅一度擴大至約2000美元,加密貨幣概念股集體上漲,核電股全天表現活躍,手遊股、紙業股、蘋果概念股、濠賭股、海運股紛紛上漲。另一方面,中資券商股午後持續走弱,餐飲股、內房股、乳製品股、家電股部分走弱。

港股成交額前二十

大摩:藥明康德有望超越全年收入增長指引

摩根士丹利發布研報稱,藥明康德第三季收入按年升15.3%至121億元人民幣(下同),淨利潤升53.3%至35.15億元,經調整非國際財務報告準則淨利潤升42%至42.2億元,勝該行預期。

公司上調持續經營業務的全年收入增長指引,由13%-17%調整至17%-18%。該行認為,這次調整指引與今年上半年的做法類似,上限的上調幅度較為保守,而下限則較大幅地提升4個百分點。公司首九個月收入已累計按年增長22.5%,該行認為其全年表現有望達到甚至超越指引。

里昂:中國生物醫藥股回調提供吸引部署機會,看好石藥集團及國藥控股

里昂發布研報稱,中國生物科技與創新藥行業經歷波動,受早前上漲導致估值過高、對國家醫保藥品目錄定價不確定性、業務拓展預期延遲及年終基金沽售所驅動。該行認為市場流動性仍然穩健,優質公司估值正變得具吸引力,業務拓展活動亦正在進行,大型交易仍有可能,且進一步價格下行風險似乎有限。隨着創新藥比例上升和盈利增長加速,認為當前回調是健康整固,為明年部署提供吸引的機會。

中金:金風科技第三季業績表現符合市場預期

中金髮表研究報告指,金風科技(02208)第三季業績表現符合市場預期,收入按年升25.41%,按季增2.86%,而純利則按年升170.64%,按季增19.31%。

東吳證券:港股短期波動或沒有結束,但長期上行趨勢並未改變。

其一,短期經濟數據、中美關稅消息、美國科技股財報、四中全會等都會影響港股交易節奏和風格;其二,科技板塊仍有波動加大風險。除宏觀背景,美國科技龍頭財報表現也會從產業趨勢上影響中國科技股交易節奏。我們對AI趨勢樂觀,恒生科技股跌出來的機會漸顯,中長期向上趨勢還在;其三,短期市場避險情緒上升,交易分歧加大;其四,過去10年10月平均勝率低,11-12月紅利優勢相對凸顯。

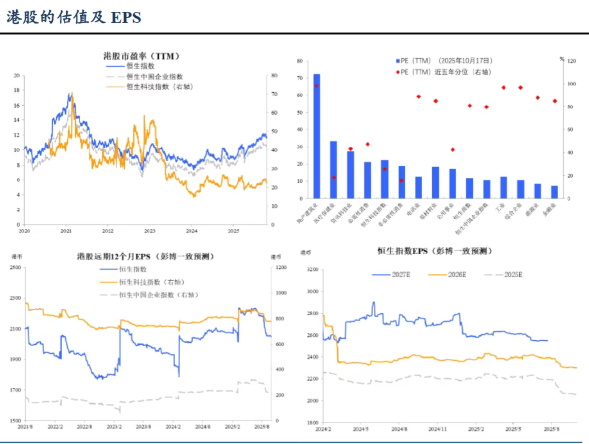

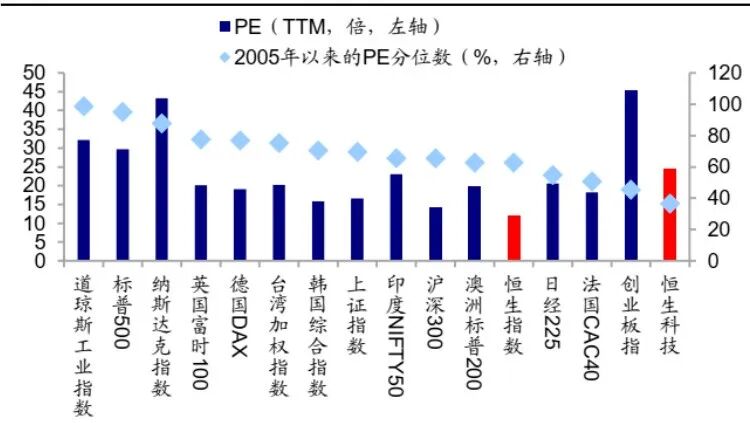

國泰海通:前港股估值其實並不高,科技板塊性價比更加突出。

港股自2024年初後已處於牛市氛圍中,今年以來也維持了震盪上行的格局。儘管港股市場前期積累的漲幅已經較為可觀,但目前估值仍不算高。尤其港股科技板塊低估優勢更加明顯,性價比或相對更高。

銀河證券:醫藥板塊估值經歷較長時間調整,近期已呈現顯著結構性修復趨勢。

下半年創新藥BD仍將持續,全球主要央行利率降息趨勢有望推動估值進一步提升。而當前二級市場行情回暖驅動一級市場投孖展回升,CXO及上游景氣度持續向好。醫療器械招投標數據已有好轉,以舊換新積壓需求逐步釋放。

1、花旗集團:評級老鋪黃金為買入,目標價1119港元。

2、中金公司:維持六福集團跑贏行業評級,目標價30.55港元