TradingKey - 在將於10月29日周三結束的10月聯儲局會議中,人們預計FOMC決策者將如9月經濟預測摘要所揭示的降息25個點子,這將是2025年內的第二次降息。與此同時,鑑於銀行準備金驟降和流動性危機風險上升,本次會議可能會正式結束量化緊縮(QT)。

在決議結果公布前,華爾街普遍預計,聯儲局將在本次會議中下調政策利率25個點子,使得其回落至3.75%-4.00%的區間,這將是2022年底以來首次跌破4%的關口。

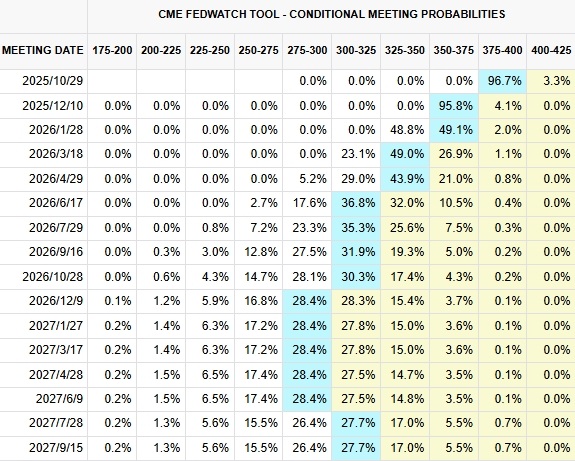

據CME數據,截至10月27日,交易員押注10月降息25個點子的概率為96.7%,無人押注更大幅度的降息,且預計將在12月進行的下一次FOMC會議上再降息25個點子的概率約為96%。

【聯儲局利率預期,來源:CME】

年內再累計降息50個點子的市場預期與上月重啓年內降息時發布的利率點陣圖預測相一致。當時聯儲局官員們認為,儘管通脹水平仍有所上升,但考慮到經濟活動放緩和就業下行風險上升,下調25個點子是合適的。

政府關門時期的報告:通脹溫和、就業疲軟

美國政府關門已經來到了第五周,而美國國會兩黨依然在醫療補助等問題陷入互相指責和爭吵中,沒有明顯的結束跡象。在原本不會公布官方統計報告的政府停擺期間,美國勞工統計局仍設法在上周公布了意外疲軟的9月CPI報告。

報告顯示,美國9月CPI年率從前值2.9%反彈至3%,但不及預期的3.1%;CPI月率0.3%,不及預期和前值的0.4%。令人驚喜的是,聯儲局更關心的核心CPI年率從3.1%回落至3.0%,為6月以來最低。

雖然9月溫和的通脹很大程度上源於業主等價租金OER分項的波動,參考意義可能有限,但該CPI報告仍然給希望聯儲局降息的投資人帶來好消息。

華爾街見聞記者Nick Timiraos指出,9月CPI報告對聯儲局的意義是,其會削弱聯儲局鷹對10月或12月降息的抵制。這份報告除了可能驅使聯儲局10月降息,也將令官員們在此後的會議上維持再次降息的溫和傾向。

非官方統計的就業數據同樣支撐聯儲局降息的前景。本月初ADP公布的數據顯示,9月美國私營部門就業崗位不增反降,減少3.2萬個崗位並創下2023年3月以來最大降幅,預期為增長5萬。

聯儲局鷹派聲音趨於減弱

在上個月提供利率預測的19名官員中,有8人預計年內共降息兩次,有6人預計年內不會再降息,顯示出相當一部分官員認為12月降息並不是必要的。

摩根大通首席經濟學家Michael Feroli表示,儘管聯儲局內部有相當一部分委員希望傳遞「12月降息並非定局」的信號,但對於領導層而言,採用這樣的替代表述可能過於鷹派。

在距離下次FOMC會議的不到2個月的時間裏,美國政治和經濟環境依然充滿未知數,比如關稅對通脹和經濟增長的影響等。在本月上旬,美國總統特朗普威脅要對中國從11月起加徵100%關稅,而將在本周中美領導人舉行的會晤中,這一關稅威脅大概率會被撤回。

B Riley Wealth還提到,越來越長的停擺時間——預計將創下美國政府關門持續時間的最長記錄,也可能對經濟增長構成風險。

德意志銀行指出,種種風險可能會令聯儲局主席鮑威爾繼續保留手中的選項,而不是提供明確的利率路徑。

結束QT就在本月?

除了降息以外,10月聯儲局會議的另一個焦點是結束量化緊縮政策。為抑制新冠疫情期間資產負債表規模的過度擴張和隨後的流動性正常化,聯儲局近年來先後經歷了縮表和放緩縮表。

如今,隨着以隔夜逆回購工具(ON-RPP)餘額為代表的過剩流動性逐漸枯竭、以及上周銀行系統準備金連續八周下降,為避免重演2019年美國回購市場危機,聯儲局結束QT迫在眉睫。

數月前,華爾街對結束QT的時間點預測基本是今年年底或明年上半年,而隨着銀行準備金的持續下滑,美國銀行、摩根大通、道明證券等機構預計聯儲局將在10月會議上宣佈停止縮減資產負債表。

聯儲局資產負債表規模已從兩年多以前的峯值9萬億美元回落至6.6萬億美元左右,業內人士警告稱,若準備金水平繼續回落,可能會引發貨幣市場利率的異動。

美國銀行表示,如果金融體系出現孖展緊張跡象,聯儲局將優先考慮提前結束縮表,以穩定儲備供給和市場預期。

對於市場而言,聯儲局降息一直以來是股市上漲的催化劑,而在10月降息25點子早已被定價的情況下,人們密切關注聯儲局潛在的終止QT的任何跡象。

巴克萊銀行指出,最能推動市場的結果將是立即結束QT,並且釋放出即將直接購買國債以補充銀行準備金的信號。

原文鏈接