作者:正信期貨 趙婷

工業和信息化部原材料工業司於10月27日發布通知,宣佈將於10月29日召開「精對苯二甲酸(PTA)及瓶級聚酯切片產業發展座談會」,旨在防範化解行業內卷式競爭,推動產業平穩運行。這一政策信號迅速點燃市場情緒,成為近期PTA板塊走強的核心驅動力。

當前,PTA行業正處於「弱現實、強預期」的複雜格局中。一方面,產能持續擴張導致供應壓力高企;另一方面,政策干預預期升溫疊加成本支撐與估值低位,為短期價格反彈提供了基礎。然而,遠期供需轉弱的趨勢仍未改變,市場博弈加劇。

1、政策破局「內卷」,提振市場信心

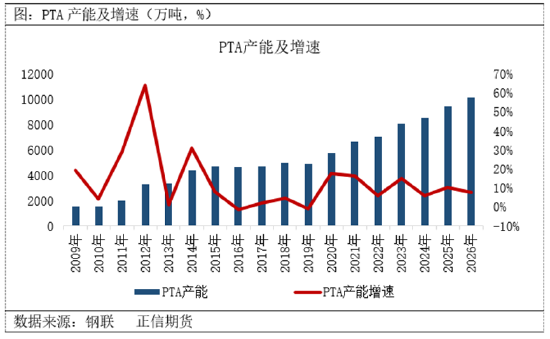

此次工信部召開專題座談會,明確指向「防範化解PTA及瓶級聚酯切片行業內卷式競爭」,釋放出強烈的監管幹預意圖。近年來PTA行業產能擴張迅猛,疊加部分企業為搶佔市場份額採取低價傾銷策略,導致行業整體利潤持續承壓。截至2025年10月,盛虹250、三房巷320裝置計入產能,國內PTA總產能達9172.5萬噸/年,而需求端增長相對平緩,供需矛盾日益突出。

部分企業為搶佔市場份額採取低價傾銷策略,導致行業整體加工利潤持續壓縮,甚至長期處於虧損狀態。缺乏PX配套的企業面臨更大成本壓力,行業陷入「越投產、越虧損」的惡性循環。在此背景下,政府介入旨在通過頂層設計引導產能有序釋放,遏制無序擴張,推動行業從「量增」向「質升」轉型。市場普遍預期,座談會或將推動產能調控、行業整合或減產協調機制落地,短期內極大提振了產業鏈信心。

2、成本端提供較強支撐,估值處於歷史低位

受國際原油價格波動影響,PX成本端保持相對堅挺。截至10月27日,PX價格報820.83美元/噸,維持在820美元/噸上方,對PTA形成有效成本託底。在PTA現貨價格回升至4490元/噸的同時,其加工費仍處於97.89元/噸的低位,連續四個月處於理論虧損區間,尤其是非一體化企業承壓更甚。生產虧損進一步壓縮價格下行空間,形成較強的「成本底」支撐。一旦價格跌破完全成本線,將倒逼裝置減產,從而緩解供應壓力。

10月PTA現貨供應充足,華東270萬噸PTA新產能試車出料,參考期貨TA2601,PTA現貨基差在-80至-85元/噸左右。而PTA座談會消息提振市場,主力供應商將參加會議,反內卷預期之下,部分市場人士認為PTA供應商將集中減產,推漲PTA行情。

3、旺季尾聲,剛需支撐有限

當前正值「金九銀十」傳統消費旺季尾聲,終端需求呈現結構性回暖,但整體復甦動能不足。據隆衆資訊數據,截至10月23日,江浙地區化纖織造綜合開工率回升至66.45%,按月提升2.39個百分點;終端訂單天數達15.68天,較上周增加0.88天。隨着天氣轉冷,秋冬面料需求逐步釋放,下游織造企業剛需採購意願增強,帶動原料庫存去化。

然而,需求回暖並不具備持續性。內貿市場利潤持續壓縮,外貿訂單增量有限,企業普遍持謹慎態度,原料採購以剛需為主,備貨意願低迷。聚酯企業面臨成品庫存高企與現金流緊張的雙重壓力,進一步提負空間受限。中游聚酯消化能力已接近瓶頸,而終端缺乏實質性訂單支撐,難以有效承接上游龐大的產能增量。整體來看,需求端對PTA的拉動作用有限,難以支撐長期上漲。

4、短期反彈邏輯成立,遠月仍存不確定性

綜合分析,政策預期提振市場信心,疊加成本支撐、估值低位及下游階段性補貨,共同構築短期反彈基礎。若主要企業響應政策號召主動減產,11-12月PTA或可避免累庫,推動現貨基差走強,形成「去庫+漲價」行情。

但,遠月供需格局面臨轉弱預期。一方面,新投裝置陸續投產將加劇供應壓力,尤其是華東地區新增產能若全面達產,預計將在四季度末至明年一季度釋放大量產量;另一方面,終端織造企業雖短期訂單尚可,但對後市信心不足,普遍以剛需做貨為主,缺乏大規模備貨動力,後期開工率或面臨下行壓力。10月底需求旺季尾聲,11月PTA大概率從去庫存向累庫存過渡,且按季節性規律來看,2025年12月至2026年2月PTA會加速積累庫存。

減產將決定短期PTA是否累庫存。如果低加工費之下PTA企業主動集中減產,11-12月份PTA可能不會累庫存,將推漲PTA價格。但如果減產力度有限,無法改變目前供應充足的格局,PTA仍將延續弱勢格局。因此,預計本輪反彈高度受限。PTA產能過剩的格局難以在短期內扭轉,行業需經歷漫長的產能出清與優勝劣汰過程。當前的政策利好更多是情緒修復,而非基本面反轉。

5、交易策略建議

短期偏多看待:在政策利好落地、下游補貨活躍、估值偏低的背景下,PTA短期有望延續反彈行情。建議關注01合約逢低佈局機會,重點關注基差與現貨成交變化。

警惕遠月回調風險:隨着新裝置投產逐步兌現,遠月合約面臨供應壓力增大預期,不宜追高。可考慮在價格上漲至阻力位時適當減倉或沽空遠月合約套利。

關注政策進展:後續座談會成果將成為市場焦點。若能出台具體產能調控方案或行業整合計劃,或將進一步強化市場信心,推動PTA進入新一輪結構性調整周期。

責任編輯:趙思遠