原標題:1500億「電銷之王」中美大都會人壽緣何徹底退出?!電銷中心悉數關停,業內僅尚存72家;淨資產縮水17% ,風險評級降至BBB…

來源:險企高參

作為曾經的「電銷之王」,數月前中美聯泰大都會人壽的最後一家電話銷售中心已經撤銷,徹底退出曾經帶來豐厚保費規模的電銷渠道。

10月28日,中美聯泰大都會人壽發布第三季度償付能力報告。

總體來看,這家合資機構的經營情況有喜有憂,一方面該司前三季度保險業務收入實現大幅增長,淨利潤額因基數較小也呈可觀增幅;另一面,最新償付能力報告顯示該司風險綜合評級由「AA」掉到「BBB」,同時淨資產大幅下降16.76%。

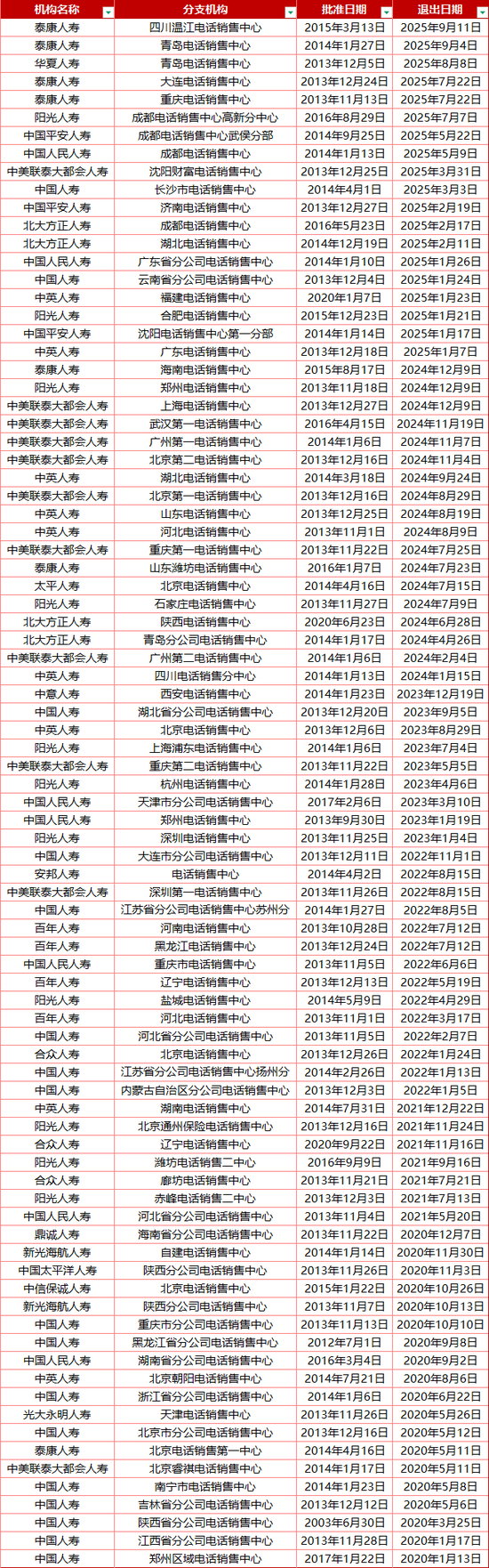

作為曾經的「電銷之王」,數月前中美聯泰大都會人壽的最後一家電話銷售中心已經撤銷,徹底退出曾經帶來豐厚保費規模的電銷渠道。除中美聯泰大都會人壽外,過去五年間,近20家保司累計關停68家電話銷售中心。不過,截至目前,國家金融監督管理總局顯示電話銷售中心尚存72家。

淨資產下滑17%,評級由AA轉BBB

作為合資機構的代表,中美聯泰大都會人壽2025年前三季度實現保費、淨利雙增長,其中保險業務收入為323.37億元,按年增長51.19%。淨利潤2.35億元,按年大幅增長超32.77%。

淨資產縮水6.5億,「電銷之王」不走尋常路?行業皆發力期交,中美大都會人壽躉交保費逆勢暴漲160%;12位高管年薪百萬…

投資水平上,中美聯泰大都會人壽前三季度投資收益率為2.74%,綜合投資收益率為0.49%。不過該司第三季度的綜合投資收益率卻是負值,為-1.35%。

資產方面,報告期末中美聯泰大都會人壽總資產達1580.57億元,較年初增長20.94%,淨資產為82.9億元,較年初下降16.76%。

償付能力方面,三季度末中美聯泰大都會人壽的綜合償付能力充足率為360.03%,核心償付能力充足率為209.1%,分別較上季度減少51.37、48.46個百分點。受資產公允價值變動、持續經營、折現率及其他假設變動等綜合影響,使得充足率有所下降。

風險綜合評級上,從AA級降至BBB級。該司表示高度重視風險綜合評級管理工作,將一以貫之地不斷強化對各項指標的監測與管理,持續提升公司償付能力風險管理水平。

回顧過去幾年經營情況,中美聯泰大都會人壽的淨利潤早已出現三連降。在2019年淨利潤達到高點後,便開始逐年下滑,2024年的淨利潤水平只有最高值的零頭。具體來看,中美聯泰大都會2016年至2019年的淨利潤分別為0.85億元、7.92億元、15.96億元、18.54億元,從2020年起,淨利潤大體呈下滑態勢,2020年至2024年淨利潤分別為10.86億元、11.33億元、7.95億元、3.92億元、2.06億元。

雖然淨利潤不斷下滑,但保險業務收入又是另一番光景。過去幾年,中美聯泰大都會人壽的保險業務收入穩步上升,2016年至2024年分別為66.39億元、100.4億元、116.01億元、143.76億元、151.06億元、155.97億元、162.51億元、187.41億元、259.7億元。

在不以保費規模論英雄的當下,衆多保險公司尋求保單質量的轉變,首年期交保費的重要性進一步重視,然而,中美聯泰大都會人壽有些逆勢而為的微妙態勢。

2017年至2024年,中美聯泰大都會人壽的新單首年保費收入分別為25.69億元、32.13億元、41.76億元、28.3億元、25.02億元、27.41億元、37.8億元、41.22億元。同期,中美聯泰大都會人壽的躉繳保費收入分別為3.91億元、2.53億元、7.63億元、8.98億元、14.46億元、22.62億元、33.12億元、87.02億元。

通過數據不難看出,2022年之前,新單首年保費遠遠大於躉繳保費收入,但是由於新單首年保費2020年和2021年連續兩年的下滑,和躉繳保費的高速增長,自2022年以來,中美聯泰大都會人壽的躉交與新單首年保費幾乎呈並駕齊驅的態勢。到了2024年,躉繳保費收入增速超160%,躉繳規模一舉超過新單首年保費。

11家電銷中心全面退場

另有19家保司陸續關停

曾經的「電銷之王」已經徹底退出這一曾經帶來豐厚收益的渠道。3月25日,遼寧金融監管局同意中美聯泰大都會撤銷瀋陽財富電話銷售中心,這意味該司11家電銷中心全部關停。

回顧曾經,中美聯泰大都會人壽巔峯時期的電銷渠道為該司立下了汗馬功勞,是公司的保費支柱。例如2011年電話行銷和公司直銷保費收入19.06億,貢獻全年超六成的保費;2016年電銷保費達48.17億元,佔公司總保費56.18%;2021年其電銷規模保費在21家壽險公司中排名第四…

不過中美聯泰大都會人壽的電銷渠道從「輝煌」到「退場」僅僅用了幾年時間,2020年和2021年這兩年的數據,電銷渠道收入分別為45.85億和42.31億,佔當年全部保費收入的31.01%和27.13%。而來自代理人渠道的保費收入分別為72.15億和78.39億,佔比已經過半。同一時期,中美聯泰大都會人壽就開啓了電銷中心的裁撤進程,自2020年起幾乎每年都關閉一家電銷中心,2024年裁撤數量為最高,達7家。

事實上,這也是全壽險行業在渠道策略中的一致選擇。根據中國保險業協會發布《2021年度壽險電話營銷行業經營情況分析報告》數據顯示,壽險電銷保費在2018年達到213.6億元峯值,此後開始一路下滑。2019年,壽險電銷保費175.5億,2020年為136億,2021年降到了123.3億。

從行業角度來看,近年來保險公司持續進行組織架構優化,自2020年以來全國保險公司累計裁撤電話銷售中心68家,各大保險公司紛紛加入關停電銷中心的行列,其中不乏多家大型險企,其中中國人壽17家,陽光人壽11家,中英人壽9家,泰康人壽7家,人保壽險7家,北大方正人壽4家,百年人壽4家,平安人壽3家……

從早期的開疆拓土、貢獻卓著,到後期接二連三的退出,電銷渠道的落寞並非偶然。一方面要面對互聯網保險等新興渠道的崛起,電銷成本卻高居不下。據相關數據顯示,電銷中心需要投入大量人力、物力和財力,隨着獲客成本上升、轉化率低下(人均日撥號150通僅成交1-2單,轉化率不足0.5%),投入產出比逐漸降低,繼續維持電銷中心運營不再經濟划算。

另一方面是因電銷誤導、投訴處理不及時、誘導消費等問題,導致品牌形象受損。以中美聯泰大都會人壽為例,其電銷渠道多年來投訴量較高,2021年,電銷渠道的投訴量佔總投訴量的80.32%,2023年這一比例進一步上升到88.58%,2024年電銷渠道投訴件佔投訴總量為86%。

除了投訴量的壓力外,電銷渠道的合規性問題也十分突出。9月26日,據國家金融監督管理總局上海監管局披露,中美聯泰大都會人壽原上海電話銷售中心存在欺騙投保人、對投保人隱瞞與保險合同有關的重要情況的行為。對該司上海分公司責令改正,並處10萬元罰款。 電話銷售中心負責人被警告並罰款2萬元。

在監管加強、投訴頻發、合規風險增加以及運營成本高企的多重壓力下,中美聯泰大都會人壽撤銷電銷中心是順應市場變化之舉,也反映出保險行業渠道轉型的迫切需求。

不過也並不意味着電銷渠道就會完全消失,在某些特定場景和業務中,電銷仍存在一定的價值和潛力。電銷渠道具有覆蓋面廣、銷售效率高的特點,能夠在短時間內接觸到大量潛在客戶。對於一些簡單的保險產品,如意外險、短期健康險等,電銷渠道仍然可以發揮一定的作用。

值得一提的是,目前包括泰康人壽、太平人壽、平安人壽、瑞衆人壽、陽光人壽等在內的多家險企均保留了一定數量的電銷中心,截至2025年10月28日,國家金融監督管理總局顯示尚存72家電銷中心。

來源:險企高參

來源:險企高參責任編輯:王馨茹