來源:鳳凰網《公司研究院》

曾經的「仿製藥大王」,正努力撕掉舊標籤。

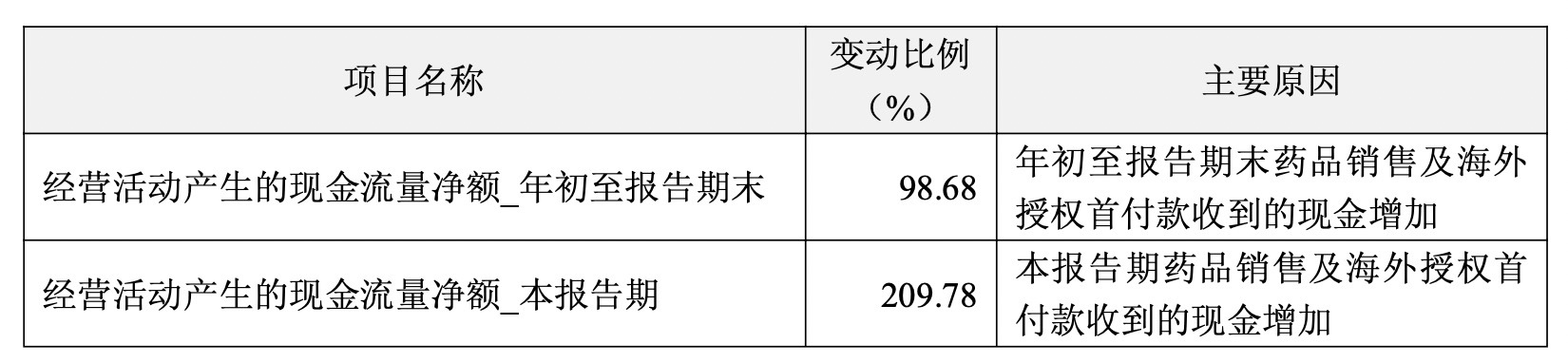

10月27日晚,恒瑞醫藥(600276.SH;01276.HK)發布2025年三季報,交出營收淨利雙增的成績單。其中,公司經營性現金流淨額(年初至報告期末)暴增98.68%,達到91億元,格外引人注目——這背後,是創新藥持續放量以及與國際藥企巨頭達成重磅授權合作的大單效應。

受集採拖累業績影響,近年來恒瑞醫藥轉型之路可謂不易,已累計砸下超過500億元用於研發,試圖駛向創新藥藍海。然而,與老對手百濟神州等創新藥企相比,恒瑞卻面臨着國際化進程緩慢、源頭創新不足等問題。

從自主出海探索到轉而擁抱「借船出海」的BD(業務拓展)模式,這家老牌藥企能否在創新藥的新賽道上真正突圍,或許還需要更多時間來證明。

01 痛失「醫藥一哥」寶座

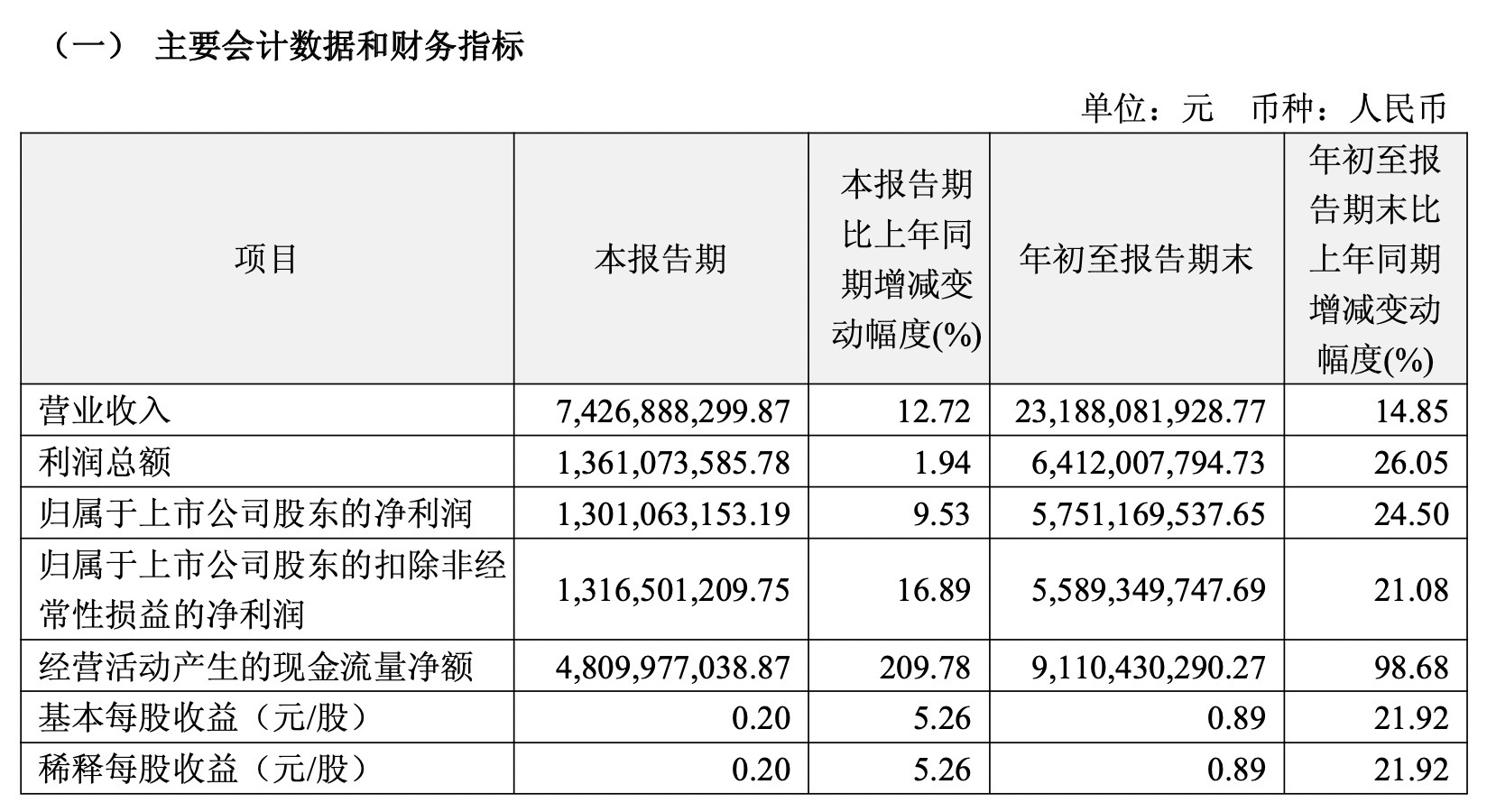

恒瑞醫藥三季報顯示,公司前三季度實現營業收入231.88億元,按年增長14.85%;歸屬於上市公司股東的淨利潤為57.51億元,按年增長24.5%。單看第三季度,公司實現營收74.27億元,按年增長12.72%;淨利潤13.01億元,按年增長9.53%。

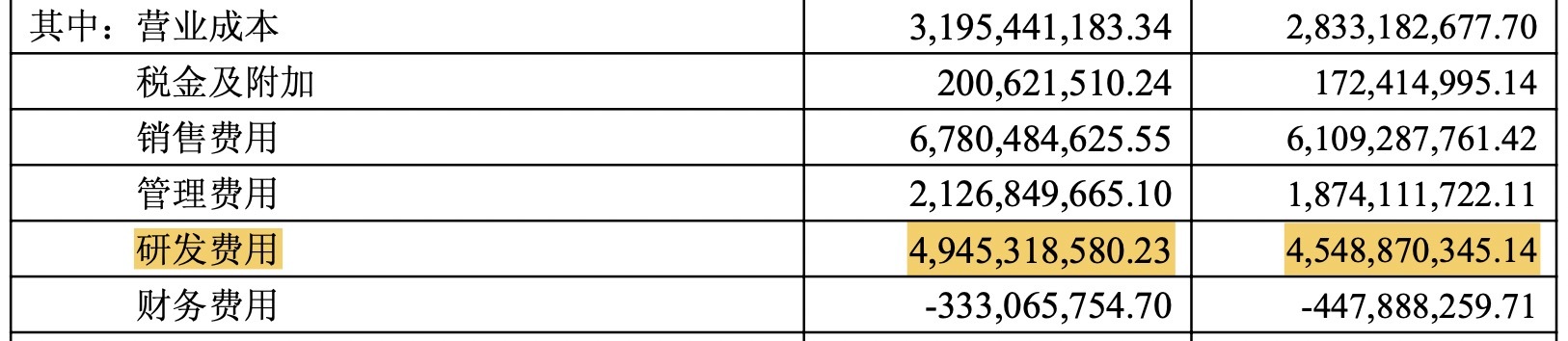

增長的引擎來自創新藥。前三季度,恒瑞醫藥研發費用高達49.45億元,而根據季報數據計算,其累計研發投入已突破500億元大關。

如今,恒瑞在國內獲批上市的1類創新藥達24款,2類新藥5款。上市申報方面,前三季度新藥上市申請獲得國家藥監局受理的數量累計為13項(按品種適應症計),第三季度有8項。同時公司有100多個自主創新產品正在臨床開發,400餘項臨床試驗在國內外開展。

然而,值得注意的是,恒瑞醫藥第三季度的單季增速,無論是營收還是利潤,都明顯低於前三季度的整體增速。這或許表明,公司增長勢頭在第三季度遇到了些許阻力。

也正是從第三季度開始,恒瑞醫藥再也沒有從百濟神州(688235.SH)手中奪回A股市值「醫藥一哥」寶座。

恒瑞醫藥A股總市值在今年2月21日被百濟神州強勢反超,貼身肉搏之後,在6月12日再度被反超。截至10月28日收盤,恒瑞仍落後約168億元。

這不僅是市值的超越,更象徵着兩種發展模式的碰撞。恒瑞從仿製藥起家,轉型路徑是「快速追蹤」(Fast-Follow),風險相對可控,但產品易陷於同質化競爭。而百濟神州自誕生便聚焦創新藥,採取「首創新藥+自主出海」模式,創新經驗豐富。

這場「一哥」爭奪戰,遠未到終局。恒瑞醫藥雖然三季度業績穩健,但要想在資本市場重獲巔峯時期的輝煌,真正的考驗或許才啱啱開始。

02 集採衝擊,昔日護城河成軟肋

對於恒瑞醫藥而言,集採帶來的衝擊,徹底改變了其依賴二十餘年的仿製藥生意模式。

這家從連雲港起步的藥企,曾憑藉首仿藥和快速跟進的「仿創結合」策略,坐上A股「醫藥一哥」的寶座,市值在2021年初一度逼近6000億元。然而,風暴來臨,昔日的護城河變成了軟肋。

在2018年首批集採試點中,恒瑞的一款主力麻醉注射液鹽酸右美託咪定因未及時完成一致性評價而丟標。此前,恒瑞該產品在醫療機構年採購額高達16.8億元,佔據八成以上市場份額。丟標後,其營收如自由落體般下滑,2019年這款產品營收跌至5.2億元,2020年更是萎縮至1.2億元,市場迅速被中標者蠶食。

這僅僅是開始,隨後幾批集採不斷擴圍。到2021年,恒瑞進入集採的仿製藥已達28個品種,中選18個,但平均降價幅度超70%,利潤被大幅擠壓。在第五批集採中,恒瑞為了保住市場,甚至報出遠低於競爭對手的價格,其苯磺順阿曲庫銨注射液中標價僅為15.8元,而同類競品報價則在20-35元之間。

直接的後果是業績的顯著下滑。2021年,恒瑞出現了上市以來的首次營收下滑,按年下降6.59%;淨利潤按年下滑近29%。更嚴峻的是,其王牌創新藥PD-1卡瑞利珠單抗在納入醫保後,價格從每瓶19800元降至2928元,降幅達85%,但醫保放量卻未能完全對沖降價影響。

資本市場反應更為劇烈,恒瑞市值從高峯期的超過6000億元,在一年多時間裏一度跌去超過4000億元,2022年年中時曾跌至2000億元附近。

這場危機迫使已卸任的恒瑞創始人孫飄揚於2021年7月緊急復出,重掌帥印。他面臨的是棘手的問題:核心仿製藥業務持續失血,而創新藥引擎尚未完全接過增長重擔。

孫飄揚不得不刮骨療毒,全面轉向創新。他砍掉大量同質化嚴重的「me-too」仿製藥(規避專利的模仿性創新藥)項目,即便這意味着短期業績陣痛。同時,公司大幅精簡人員。儘管銷售團隊規模減半,但銷售費用卻不降反升,更多的資源被投入到創新藥的學術推廣和專業化學術平台建設上,這被視為一場以短期利潤空間換取未來創新藥市場主導權的「戰略性投入」。

此後,恒瑞必須在創新藥這個競爭激烈的領域與經驗豐富的巨頭們血拼。今年5月,孫飄揚帶領恒瑞醫藥在香港敲鐘上市,募集約99億港元,其國際化野心,也由此拉開。

03 靠BD補國際化短板

當恒瑞醫藥在國內市場推進創新藥轉型之際,其國際化短板依然醒目。

儘管創始人孫飄揚早在二十年前就拿出290萬美元在美國設立辦公室,探索國際市場,但多年過去,這塊海外業務的表現仍顯得有些「雷聲大雨點小」。數據顯示,2017至2024年的八年間,恒瑞的國外營收始終未能突破8億元大關,佔營收比重最高也未超過5%,2024年這一比例僅為2.56%。

與國內競爭對手百濟神州相比,這種差距更為明顯。2024年,百濟神州國際化收入高達約171億元,海外收入佔比超過60%,其明星產品澤布替尼僅在美國市場就創下了138.9億元的銷售額。而恒瑞在美國這一全球最大的醫藥市場,至今尚無一款創新藥獲批上市,被寄予厚望的「雙艾組合」(卡瑞利珠單抗聯合甲磺酸阿帕替尼)兩次衝刺FDA均未達成預期,其國際化路徑仍面臨技術細節與監管標準的深度磨合。

孫飄揚重新掌舵後,開始大幅調整國際化策略,試圖用創新藥對外授權(BD)補短板。隨着2023年1月具有豐富國際經驗的江寧軍加入,恒瑞開啓了瘋狂的BD交易之路。

2023年,恒瑞醫藥全年達成5筆海外授權,交易額超40億美元;而進入2025年,節奏進一步加快,僅前7個月就宣佈了3筆重要交易,斬獲7億美元外加1500萬歐元的首付款,相關里程碑款金額更是高達137.7億美元。

其中今年7月與英國醫藥巨頭葛蘭素史克(GSK)達成的協議尤為引人注目——恒瑞將HRS-9821項目的全球獨家權利(不包括中國大陸、香港特別行政區、澳門特別行政區及中國台灣地區)和至多11個項目的全球獨家許可的獨家選擇權(不包括中國大陸、香港特別行政區、澳門特別行政區及中國台灣地區)有償許可給GSK。獲得5億美元(約合人民幣35.8億元)首付款,里程碑付款潛在總金額高達約120億美元(約合人民幣860億元)。

這些密集的BD動作帶來大量資金。不過,三季報或許還未完全反映海外授權的首付款收入。從合同負債項看,從年初的1.60億元激增至三季度末的39.71億元,或許正是源於「海外授權首付款收到的現金增加」。有分析認為,近40億元的收入可能已經收到,只待後續履約逐步確認,以此推高四季度業績數據。

耐人尋味的是,近兩年的季度報告中,恒瑞醫藥鮮少披露國外營收數據。除了BD模式之外,其自主創新藥的海外銷售如何撐起國際化野心,仍存懸念。

參考文獻:

《恒瑞醫藥:蛻變中的巨頭》,市值風雲

《暴漲1100億!恒瑞醫藥,創新藥「爆發」》,侃見財經

《恒瑞:集採倒逼的轉型》,第一財經