炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

近日,蜜雪冰城發布公告稱以約2.97億元收購實控人配偶控股的啤酒品牌「鮮啤福鹿家」53%股權,而鮮啤福鹿家的第一大股東,正是蜜雪冰城CEO張紅甫的配偶田海霞。也就是說蜜雪冰城要花3億收購老闆娘的公司,所以該交易也構成了關聯交易。

這場關聯收購公告發出後即引發市場廣泛關注,甚至有投資者質疑其暗含利益輸送。收購細節顯示,福鹿家整體估值高達約5.6億元,而該公司2024年淨利潤僅107萬元,折算市盈率(PE)高達523倍,市淨率(PB)約29倍。關於標的經營狀況,公告中僅披露了標的公司2023年、2024年兩個年度的財務資料。2023年、2024年的稅後淨利潤分別為-152.77萬元、107.09萬元,可以看出標的公司2024年啱啱扭虧。

另外,加盟數量能否維持住關係與蜜雪冰城的業績緊密相關,在此情況下,公司後續增長動力是否充足便成為一個很重要的核心點。2023年、2024年及2025年上半年,公司加盟店閉店數分別為1307家、1609家及1187家,2024年及2025年上半年閉店數分別按年增長23.11%、48.56%。除了閉店大幅增長外,蜜雪冰城海外門店數量也出現收縮信號。截至今年6月底,蜜雪冰城的海外門店共有4733家,相比較2025年初的4895家門店,蜜雪冰城海外淨閉店162家門店。

高溢價收購實控人配偶公司被疑利益輸送、估值折算PE高達523倍 標的公司2024年剛扭虧、鮮啤品牌難簡單複製蜜雪老路

鮮啤福鹿家主要為消費者提供每500ml單價約6-10元的現打鮮啤產品。和蜜雪冰城一樣,鮮啤福鹿家主要也是靠加盟商賺錢,公司主要採用加盟模式擴張其門店網絡,收入主要來自向加盟商出售門店物料和設備。

鮮啤福鹿家成立於2021年,截至2025年8月31日,標的公司通過加盟模式發展的門店網絡擁有約1200家門店,覆蓋中國28個省、自治區和直轄市。

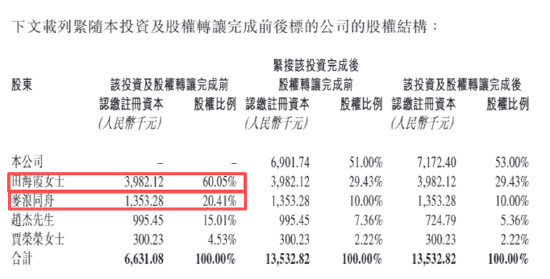

交易前,福鹿家實際控制人田海霞直接持有福鹿家60.05%,並通過麥浪同舟間接持股20.41%,合計控股超80%。公司先以2.856億元向福鹿家增資,取得51%股份,再以1120萬元受讓自然人股東趙傑所持2%股份。交易完成後,蜜雪冰城合計持股53%,鮮啤福鹿家成為上市公司並表子公司。

(資料來源:公司公告)

(資料來源:公司公告)值得關注的是,鮮啤福鹿家實控人田海霞正是蜜雪冰城CEO張紅甫的配偶,因此本次交易構成關聯交易。此次交易,對於蜜雪冰城廣大股東而言或有以下幾點存在風險:

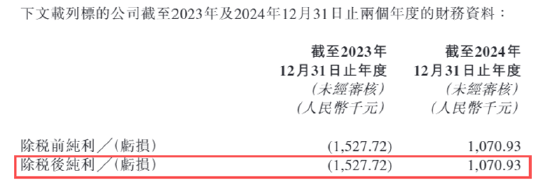

首先,關於標的經營狀況,公告中僅披露了標的公司2023年、2024年兩個年度的財務資料。2023年、2024年的稅後淨利潤分別為-152.77萬元、107.09萬元。標的公司成立於2021年,2024年啱啱扭虧為盈,公司經營存在較大不確定性。

(資料來源:公司公告)

(資料來源:公司公告)其次,標的估值較高,折算PE超500倍。收購細節顯示,福鹿家整體估值高達約5.6億元,而該公司2024年淨利潤僅107萬元,折算市盈率(PE)超500倍,市淨率(PB)約29倍。面對市場質疑,蜜雪冰城在公告中解釋,獨立估值師最終採用「企業價值/過去12個月收入」倍數法進行估值。估值師選取了包括華潤啤酒、百威亞太及奈雪的茶在內的7家飲品上市公司作為對標。考慮福鹿家盈利波動大,估值師主要參考市場法,得出福鹿家股權公允價值區間為2.4億—2.8億元,而上市公司最終支付代價約3億元,略高於估值上限。

(資料來源:公司招股書)

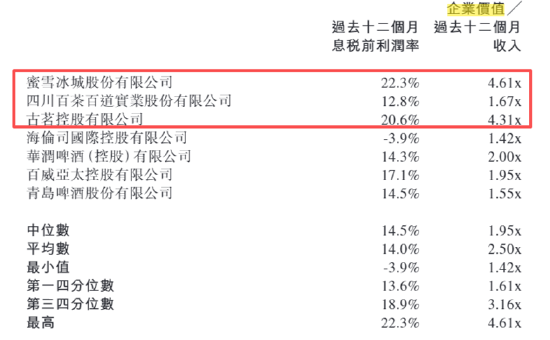

(資料來源:公司招股書)事實上,單純看P/S比率是極其危險的。我們可以看到,縱使是同樣處於新式茶飲行業,商業模式同樣是向加盟商銷售設備、物料創收的蜜雪冰城、茶百道、古茗股份,這三家上市公司的P/S還存在一定差距,如茶百道的P/S為1.67倍,古茗的P/S為4.31倍。如此估值,是否公允,尚有待進一步觀察。

二級市場股價表現迴歸冷靜:加盟閉店數激增、海外市場現收縮信號

蜜雪冰城自2025年3月在港交所上市以來經歷了前期的強勁上漲和近期的回調與爭議。上市初期,蜜雪冰城股價表現強勁,上市首日收盤價較發行價上漲43%,市值突破千億港元;上市初期,公司股價持續爬升,5月底觸及618.5港元/股的高點;6月以來,公司股價明顯回調。

(資料來源:wind資訊)

(資料來源:wind資訊)據媒體報道,美銀和瑞銀兩大投行在最新發布的研報中均下調了蜜雪冰城評級。瑞銀將評級從「中性」大幅下調至「賣出」;美銀則從「中性」下調至「跑輸大市」。美銀分析指出,6月份的外賣配送平台的補貼幫助蜜雪冰城的同店銷售增長,但這樣的補貼並不可持續。蜜雪冰城管理層也在財報電話會中承認,「外賣大戰」帶來的高額補貼不可持續,7月份的外賣銷售增速已較6月明顯放緩。

2025年上半年,蜜雪冰城遞交了一份不錯的財報數據,其中營收按年增長39.3%至149億元;淨利潤按年增長44.1%至27.2億元。然而這份財報,也向我們披露了一些負面的經營信號,如加盟閉店數大幅增長、海外門店數收縮。

具體來看蜜雪冰城,其也主要通過加盟模式開展業務,絕大部分收入來自於向加盟門店銷售商品及設備。通過公司財報,我們發現蜜雪冰城關閉的加盟門店數量也出現了大幅上漲。據公司公告,2023年、2024年及2025年上半年,公司加盟店閉店數分別為1307家、1609家及1187家,2024年及2025年上半年閉店數分別按年增長23.11%、48.56%。

截至2025年6月底,蜜雪冰城和幸運咖加盟門店數量已經達到5.3萬家,線下門店數量趨近飽和。對於蜜雪冰城潛在加盟商而言,使其望而卻步的或並非加盟費用,而是「選點」和來自同品牌加盟商的競爭,正如衆多加盟商吐槽的那般:「幹掉蜜雪冰城的,是旁邊的蜜雪冰城」。加盟數量能否維持住關係與蜜雪冰城的業績緊密相關,在此情況下,公司後續增長動力是否充足便成為一個很重要的核心點。

除了閉店大幅增長外,蜜雪冰城海外門店數量也出現收縮信號。截至今年6月底,蜜雪冰城的海外門店共有4733家,相比較2025年初的4895家門店,蜜雪冰城海外淨閉店162家門店。財報顯示,集團對印尼、越南兩大重點市場的存量門店實施了運營調改和優化,門店數量有所減少。

(資料來源:公司財報)

(資料來源:公司財報)責任編輯:公司觀察