2025年,醫藥行業歷經一輪完整周期洗禮,低迷氛圍逐漸褪去,那些成功穿越周期的醫藥公司重新回到聚光燈下。在衆多行業中,CXO行業因處於產業鏈上游,同時受地緣政治波動、資本退潮、技術迭代及產能擴張多重因素影響,成為最值得關注的領域之一,而CXO巨頭藥明康德,無疑是該領域焦點中的焦點——走出地緣政治風波的至暗時刻,藥明康德股價已悄然收復失地並創出新高。

10月26日,藥明康德交出了史上最好的一份三季報:2025年前三季度整體營業收入達328.6億元,按年增長18.6%,其中持續經營業務收入按年增長22.5%。Q3單季度營收也同步創下歷史新高,達到120.6億元,按年增長15.3%。

淨利潤與經營現金流也實現了雙位數的強勁增長。前三季度,其歸母淨利潤達120.8 億元,按年增長84.8%;經調整Non-IFRS歸母淨利潤為105.4億元,按年增長43.4%。在業務持續推進、運營效率提升及財務管理能力增強的共同作用下,公司前三季度經營現金流也達到108.7億元,按年增長35.0%。

與此同時,核心盈利指標雙雙刷新歷史新高:經調整Non-IFRS毛利率達47.0%,經調整Non-IFRS淨利率達32.1%,顯示其核心業務盈利能力進一步提升。

基於前三季度的強勁業績表現,藥明康德在年內第二次上調了全年業績指引,預計2025年持續經營業務收入將重回雙位數增長,增速上調至17%-18%,整體收入則從原先預計的425-435億元上調至435-440億元;同時,全年自由現金流預計將調增至80-85億元。同時,有信心推動經調整Non-IFRS歸母淨利率維持增長。

這份財報,不僅印證了藥明康德在行業分化中的龍頭韌性,更標誌着其在 CRDMO模式驅動下,正式邁入新的增長周期,而400億+的營收規模只是其新周期的起點。

行業分化下的龍頭韌性

當前全球醫藥行業尚未迎來全面復甦,仍處於「局部回暖、全局承壓」的調整階段,分化鮮明。

據投中網數據,2025年前三季度,國內生物醫藥領域VC/PE投資數量增至194起,投資規模達238.88億元,但從結構上看,投資仍偏向保守。億元及以內的小額交易佔大多數,十億元以上的大額戰略投資近乎缺失。這種情況的出現本質上是資本對行業發展確定性的擔憂,導致投資決策偏謹慎,難以形成對產業升級的有力支撐。

全球市場的復甦動力同樣不足。預計未來5年,有將近70款重磅藥將陸續專利到期,涉及市場規模高達2360億美元。為應對仿製藥衝擊,避免市場份額流失,MNC們紛紛通過併購快速獲取成熟管線或創新技術平台,2025年前三季度全球醫藥行業併購交易金額按年增長約40%,大額併購案例頻現。

但另一方面,FDA的新藥審批節奏顯著放緩。根據Endpoints統計,今年以來,FDA已批准42種新藥和生物製劑,剩餘約16項審批決定將延至2026年前完成。即便剩餘申請全部獲批,2025年全年新藥批准總量也僅能達到58種左右,這一數據將創下2022年以來的次低水平,反映出全球創新藥研發難度提升、監管標準趨嚴的現實。

孖展端的低迷則進一步凸顯全球醫藥行業的「寒冬」景象。摩根大通發布的報告顯示,9月單月孖展額達35億美元,佔前三季度總額的60%,看似出現回暖跡象,但這一反彈缺乏持續性。前兩個季度孖展持續低迷,合計金額僅23億美元,單月數據無法抵消整體下行趨勢,且9月孖展增長主要依賴少數熱點賽道(如ADC、肥胖治療)的重磅項目,未形成全行業性的孖展復甦。

在這樣的大環境下,CXO企業普遍承壓,但以藥明康德為代表的頭部CXO企業,卻展現出極強的抗周期韌性。經歷地緣事件衝擊後,藥明康德的股價從最初的波動逐步趨於穩定,甚至創下階段新高。

這種韌性的核心,源於藥明康德在技術、成本、效率與交付可靠性構成的綜合競爭力。隨着新型分子結構愈發複雜,過去5年藥明康德承接化合物的平均分子量增長14%,600道爾頓(Da)以上化合物佔比增長63%,合成步驟增長22%,即便面對這樣的研發難度,公司仍能通過創新合成路線與工藝保障高效交付,這種 「可靠夥伴」 的特質讓其在全球市場的吸引力持續提升。所以當新型分子帶動全球醫藥創新進入新周期,藥明康德始終站在風口。

效率和穩定:CRDMO模式定義新周期核心能力

如果僅將CXO簡單定義為「外包業務組織」,很難解釋藥明康德如何突破400億營收規模,更無法理解在外部環境未明顯改善的背景下,它能實現雙位數增長,與其他CXO公司拉開明顯差距。

答案就藏在其獨特的CRDMO一體化商業模式中。

通過構建「研發(R)、工藝開發(D)、生產(M)」全鏈條服務能力,縫合「研發」與「生產」之間的間隙,既能高效滿足小型Biotech企業的研發需求,又能為大藥企提供穩定的生產交付,這種獨特模式讓藥明康德在行業周期波動中展現出極強的「反脆弱」 性。

透過三季報數據,CRDMO模式的優勢主要體現在三個維度:

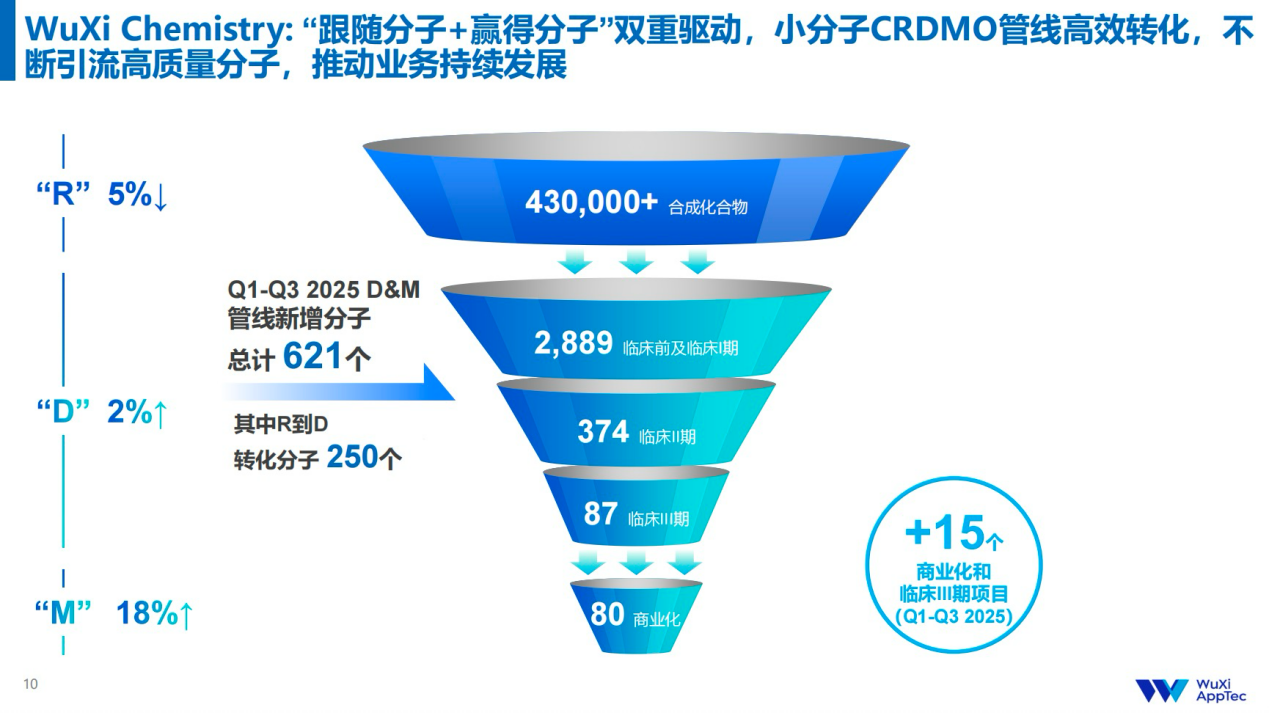

其一,全球生物醫藥投孖展環境尚未回暖,藥企普遍收縮前端早期投入、聚焦後端確定性業務,但藥明康德小分子CRDMO管線數量仍再創新高,前三季度D&M業務收入142.4億元,按年增長14.1%,充分證明這一模式能夠有效抵禦周期波動帶來的衝擊。

其二,TIDES業務的爆發式增長是典型例證,早在2018年公司就前瞻性佈局API工藝開發與GMP生產,2025年前三季度TIDES業務收入78.4億元,按年激增121.1%,截至9月底在手訂單按年增長17.1%,服務客戶數、服務分子數量分別按年提升12%、34%,且需求具備高可見性與強穩定性,成為長期增長核心引擎。

其三,在行業周期底部仍持續加碼全球產能建設,2025年3月常州及泰興原料藥基地均以零缺陷通過FDA現場檢查,預計 2025年底小分子原料藥反應釜總體積將超400WL;而在今年9月,藥明康德提前完成泰興多肽產能建設,多肽固相合成反應釜總體積已超10萬升。而前三季度108.7億元的經營現金流,也為產能擴張提供了堅實支撐。

要真正理解CRDMO模式的精髓,需要從「R」與「O」兩大核心密碼入手,這兩者共同構成了藥明康德開啓新周期的競爭力基石。

在R端層面,藥明康德始終緊跟新分子研發浪潮,助力客戶攻克曾被視為「不可成藥」的靶點,通過持續降低成藥的技術門檻,R端研發項目數量不斷增加,進而為後端D&M輸送更多優質項目,形成「前端引流-後端轉化」的完整漏斗邏輯。

藥明康德官方披露的案例與數據,生動展現了R端的賦能價值。在為一家僅20人規模的臨床階段Biotech公司開發口服多肽減重療法時,WuXi TIDES項目團隊成功生產出包含超過1700種不同結構環肽的多肽化合物庫,且所有化合物純度均超過95%,幫助客戶快速識別出潛力候選化合物;面對合成步驟多達87步的多肽偶聯藥物,團隊採用「片段合成+化學連接」策略,將總體產率從不足0.1%提升至3%,還讓項目整體進度比客戶預期提前4個月。

從項目轉化效率來看,R端無疑是藥明康德的業務流量核心入口,過去12個月成功合成並交付超43萬個新化合物,前三季度從R端到D端轉化的分子達250 個,D&M管線新增分子621個(其中臨床III期項目87個,按年增加15個)。

2024年,R端為公司貢獻了超過70%的新客戶,其中35%的新客戶在過去5年獲得過孖展,意味着這些客戶的技術實力、管線質量與商業潛力得到了市場高度認可,反過來也印證了CRDMO平台在研發端賦能的優越性。

同時,藥明康德提前在多肽、小核酸、靶向蛋白降解等新興賽道佈局,當前在覈酸領域R端客戶滲透率已達26%,靶向蛋白降解領域更是高達67%,為未來D&M端的增長儲備了大量優質項目。

極致卓越Operation,CRDMO的關鍵底座

藥明康德目前擁有將近3.8萬名員工,其中博士研究生超千人,碩士研究生達萬人以上,是 A股上市公司中碩博人數最多的公司之一。但僅靠人才規模無法形成真正的壁壘,真正讓競爭對手難以複製的,是公司卓越的組織協調能力與精細化的運營能力,這也CRDMO模式能夠順暢落地的關鍵底座。

藥明康德的產能基地與辦公室已遍佈中國、美國、德國、瑞士、新加坡等多個國家和地區,如何實現全球資源的高效協同,是對管理層能力的重要考驗。公司管理層對各基地的定位把控精準,例如德國慕尼黑基地專注於早期藥物發現服務,提供X射線晶體結構解析、蛋白質科學、生物物理分析等定製化服務;瑞典庫威基地則深耕製劑生產包裝,致力於為後期臨床和商業規模生產提供靈活高效的服務,這種清晰的分工讓全球佈局的價值最大化。

數字化技術的深度應用,進一步放大了運營效率優勢。藥明康德自主開發了90多個數字化應用系統,覆蓋生產排程、過程控制、質量追溯等全業務環節,並持續迭代升級。一款類似「智能俄羅斯方塊」的工具——Pyxis智能排產系統,能夠在40個車間、800多台反應釜之間合理調配資源,根據每批產品對反應釜體積、材質、配套設備的要求自動匹配最優生產組合,保障每年超3萬批次的產品生產,將反應釜利用率從2020年的60%提升至72%,相當於新增8個車間的產能。

產能建設速度的突破更為顯著,2017年新建車間從投產到滿負荷運轉需要2年時間,而到2024年,這一爬坡時間驚人地壓縮至2個月,為承接爆發式增長的新分子需求提供了堅實支撐。

質量控制方面,藥明康德通過「跨基地調派有經驗團隊+標準化培訓」的雙重保障措施,在加快新車間啓動速度的同時,確保生產質量不打折扣。自2009年起,化學業務平台已接受超140次全球監管機構審計,25個商業化項目獲得FDA、EMA「現場檢查豁免」,這些成果既是全球監管機構對其質量標準的高度認可,也是極致運營能力的集中檢閱。

運營效率的提升還直接帶動了人均產出的增長,過去7年藥明康德人均產出翻番,單位收入所需固定運營成本下降一半,獨特的CRDMO商業模式疊加高效的運營管理,推動公司7年收入複合增長率達到24%,遠超行業平均水平。

全球 CXO新景氣周期:龍頭定義標準,分享增量紅利

隨着醫藥行業逐步走出周期低谷,一個明確的趨勢正在形成:新分子領域的需求持續旺盛,疊加聯儲局降息周期帶動全球醫藥投孖展環境回暖,全球CXO行業正重新進入增長景氣周期,行業內的龍頭企業也紛紛開啓產能與業務的擴張模式。

從需求端來看,新分子浪潮的澎湃動力不容忽視。靶向蛋白降解、分子膠、共價抑制劑、別構抑制劑以及多肽、複雜大環化合物等新分子類型不斷湧現,逐步攻克一個個曾經「不可成藥靶點」。

藥明康德深度參與全球醫藥創新鏈條,2024年至2025年上半年全球license-in/license-out交易超過200多個分子中,公司參與了其中的將近30%,且項目所有權變更後的留存率達100%,充分證明其在全球創新生態中的重要地位。

站在新周期起點,藥明康德加速推進全球產能擴張,2025年資本開支預計達55-60億元,重點佈局高潛力賽道:新加坡生產基地計劃於2027年起陸續投入運營,為小分子、寡核苷酸、多肽及複雜偶聯藥物提供服務;瑞士庫威生產基地持續擴建,噴霧乾燥車間預計2026年四季度竣工;美國特拉華州生產基地預計2026年四季度投入運營,支持口服劑型生產,注射製劑車間預計2027年底投產。這些佈局不僅能更好滿足不同區域市場的需求,也能進一步降低地緣政治風險,提升抵禦外部衝擊的韌性。

更重要的是,以藥明康德為代表的頭部CXO企業,已經具備定義行業模式與標準的話語權。從CRDMO一體化模式的構建,到新分子領域的技術突破,再到全球化運營效率的提升,藥明康德正在為CXO行業樹立新標杆。

2018年至今,公司用R端兩倍增長的在手訂單,撬動了D&M端約17倍的訂單增長。這種定義標準、捕獲增量的能力,讓藥明康德在新一輪周期中具備了先發優勢,也讓市場有理由相信,400億營收僅是它新周期的起點。