中國的AI雲市場,已告別早期「百花齊放」的草莽時代,正式進入以全棧能力和深度應用為標誌的「雙雄爭霸」新紀元。

作者/番茄醬

出品/新摘商業評論

即將結束的10月份,足以被定義為頭部AI廠商的「戰略爆發月」。

Open AI正以一系列動作,大肆預定算力資源:與AMD達成數百億美元的芯片採購協議、在四年間訂購數十萬塊人工智能芯片;和英偉達千億美元級的基礎設施合作,通過由數百萬個英偉達GPU提供支持的數千兆瓦(GW)數據中心來擴展OpenAI的算力……

OpenAI頭號勁敵Anthropic,也與谷歌聯手宣佈了高達數百億美元的芯片採購計劃,預計將使用多達100萬個谷歌Tensor處理器為其AI提供支持。

OpenAI們大張旗鼓搶購算力的核心目的,都是為了儘可能壓縮AI投入成本。外媒The information爆料稱,OpenAI在 2025 年上半年創造了約 43 億美元的收入,比去年全年增長了約 16%。但其現金消耗同樣飆升至25億美元,很大一部分原因是其開發人工智能和運行ChatGPT的研發成本。

前所未有的現金消耗速度,加上過去兩年約20億美元的現金花費,很好地解釋了為何OpenAI的孖展額超過了歷史上任何一傢俬營公司,其CEO山姆·奧特曼此前曾告訴員工,他們的公司可能是有史以來「資本最密集」的初創公司。

超高現金消耗速度的背後,也在折射出一個行業新趨勢,即雲廠商已經越來越難以靠單一環節的優勢來滿足AI公司對成本優化的需求。無論是傳統雲廠商還是AI雲新貴,都必須將觸角延伸至上下游,形成垂直整合的合力,才能以更高效的成本優化能力,拿下客戶訂單。

把目光放到AI雲市場,沙利文、IDC等權威機構近期發布的報告也印證了這個趨勢。

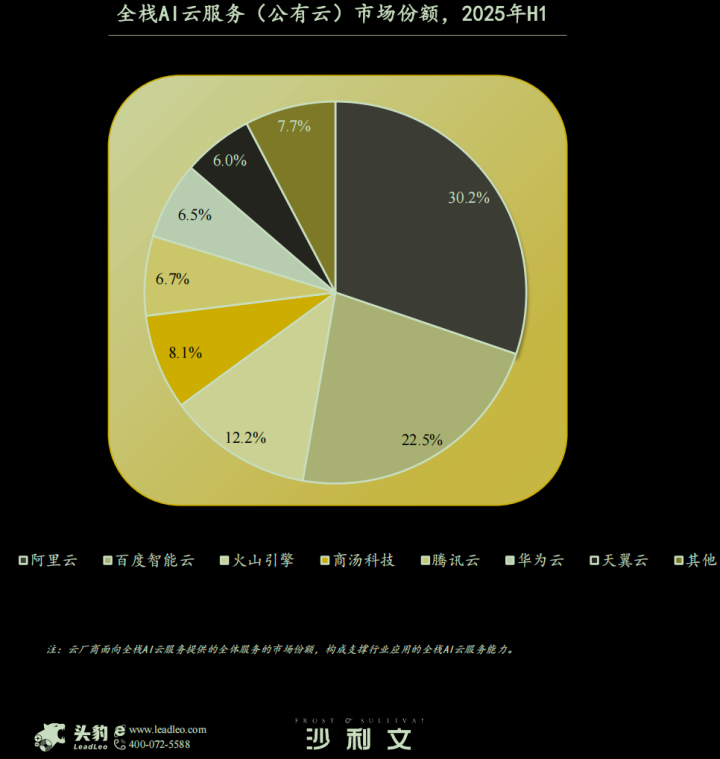

沙利文《中國全棧AI雲服務(公有云)市場報告2025H1》報告顯示,兩大全棧AI巨頭——阿里雲與百度智能雲共同佔據AI雲市場超50%的份額;蘋果AI(Apple Intelligence)的中國合作伙伴名單中,也只出現了百度和阿里的名字。

未來已來,以「全棧」之名:一場關乎未來十年AI主導權的博弈,已然拉開帷幕。

為何「只有全棧纔是真正的AI雲」?

在行業看來,驅動頭部廠商佈局全棧的戰略邏輯很清晰:首先,是成本的倒逼。

拿Open AI來說,訓練GPT-4耗資數億美元,推理成本驚人,奧特曼曾多次吐槽AI算力「太貴了」,隨着模型規模指數級增長,這筆「算力稅」將成為吞噬企業現金流的無底洞,嚴重製約研發投入。

為了盡最大可能滿足AI頭部公司對成本優化的渴望,雲廠商不得不逐漸構建起「芯片-算力-模型-應用」的全棧閉環,纔有望實現端到端的極致成本優化,從而打動外部AI公司們,形成集聚效應。

這也映射出行業一大新的走向。

馬太效應將進一步加強,未來的AI領導者,必然是全棧巨頭,新玩家入場難度激增,「贏家通喫」成定勢。

拿沙利文報告中,我國全棧AI雲服務兩巨頭來說,百度智能雲以「雲智一體」戰略為錨,構建了無死角的全棧能力矩陣。在算力層,百度自研的崑崙芯AI芯片,搭配百舸AI計算平台,實現了從硬件底層的性能突破和成本優化,成功點亮國內首個自研萬卡集羣,這意味着其在面對類似OpenAI這樣的頭部AI廠商需求時,能夠藉助全棧優勢,以更低成本匹配對方更高要求。

在模型平台層,千帆大模型平台集成了150多個模型,並提供完善的開發工具鏈,企業可以避免「工具鏈碎片化」的困擾,在一個平台上高效完成模型選型、精調、評估到部署的全流程。

在應用層,百度能直接將技術轉化為解決業務痛點的方案,如數字員工和行業智能體,確保從技術到價值的轉化路徑最短、最順暢。

這套層層遞進、「多位一體」的完整體系,讓其獲得越來越多追求實效的企業客戶青睞,最終深入千行百業腹地。

全棧AI雲,重塑千行百業

為什麼企業迫切需要全棧AI雲?

這背後是,AI「玩具」時代已經結束,「效用」時代全面開啓。隨着AI深入千行百業,企業客戶的需求也發生了根本性轉變,他們不再為「AI噱頭」買單,而是迫切需要AI能無縫嵌入核心業務流程,解決棘手難題。

沙利文報告指出,當前80%企業面臨AI應用的「技術懸崖」,核心矛盾在於工具鏈碎片化與技術門檻過高。全棧AI雲服務通過算力池化架構、低代碼智能體平台、大小模型協同三大維度破局,其核心價值體現在三方面:一是簡化AI應用開發流程,縮短產品上市時間;二是支持按需擴展與靈活定製,平衡性能與成本;三是保障數據安全與合規性,降低倫理風險。

誠如所言,在風起「雲」湧、各行業加速數智化轉型的2025年,百度智能雲與阿里雲的全棧能力,正在衆多行業客戶實踐中轉化為實在的增益。

先來看央國企數字化轉型的重鎮——金融行業,根據公開數據統計,2025年1-9月,大模型相關的中標項目數量已達到358個,較2024年全年激增170%,顯示出金融業擁抱AI的迫切性與決心,在這片高價值戰場上,百度智能雲在中標數量和中標金額上均位居行業第一。

這背後深層原因是,在金融行業,安全、合規與穩定性的要求是壓倒一切的,客戶需要的不僅僅是一個強大的AI工具,更是一套高度可靠的基礎設施,這是單一模型服務商難以提供的價值。

金融客戶若採用「拼湊」或「部分外包」的模式,就會面臨「碎片化」帶來的安全與合規風險,比如,敏感金融數據可能需要離開銀行的內網環境,存在巨大的數據泄露隱患;同時,若底層芯片、框架、模型是松耦合的,升級其中任何一部分都可能「牽一髮而動全身」,導致機構不敢輕易升級。

而透視百度智能雲與招商銀行的合作,雙方基於百度自研的崑崙芯P800,成功實現了國產AI芯片在大規模集羣環境下的規模化應用,該集羣能穩定支持各類開源大模型,其性能表現遠超同類型國產芯片,招行在享受AI帶來的智能客服體驗升級、多模態數據分析效能提升的同時,其技術底座的安全也得到了強有力的保障。

如果說金融業考驗的是AI雲的「內力」與「可靠性」,那麼將目光投向更「硬核」的傳統製造業,在這裏,全棧AI正成為提質增效、培育新質生產力的關鍵。

要知道,製造業痛點分散且專業性強,單一AI模型或算法無法通解所有問題,缺乏對特定製造工藝的深入理解,AI解決方案容易與實際生產流程脫節。

而中國鋼研與百度智能雲的合作,則演示了「鋼鐵是怎樣智能煉成的」。

雙方聯合打造了鋼鐵行業的系統級智能基礎設施,實現了秒級的數據標註速度和95%以上的檢測準確率等關鍵指標突破,最終讓產線效率提升50%以上,質檢人力節省40%以上。

可以說,全棧AI雲向下兼容各種硬件和設備,向上提供標準化的AI開發和應用能力,確保了AI解決方案能深度融入鍊鋼這個複雜的物理流程。

可以看到,在AI應用的「深水區」,那些依靠東拼西湊的「組裝」解決方案,在穩定性、安全性和持續演進能力上,永遠無法與鐵板一塊的原生一體化設計相抗衡。如今,千行百業的客戶用錢包給頭部全棧雲廠商投票,是因為全棧能力帶來了確定的增益,如更低的綜合擁有成本、更快的部署速度和更優的實用性能。

而另一頭,頭部廠商的戰略投入也終於迎來了「回報時刻」。

AI戰略投入迎來「回報時刻」

不過,行業也別太眼紅阿里雲和百度智能雲「喫肉」,冰凍三尺,非一日之寒,當前的市場份額,是其戰略定力和長期壓強式投入的兌現。

百度自2017年便明確將AI作為公司發展的核心戰略,是國內最早押注AI的科技巨頭。數據顯示,百度近十年累計投入的研發資金超過1800億元,研發佔比常年在20%以上。

而阿里雲則在2025年初宣佈了未來三年投入超過3800億元用於雲和AI基礎設施建設的計劃。

在行業看來,這種規模投入已遠超普通的技術佈局,而是對企業未來命運的「戰略押注」。這意味着,AI雲的競爭壁壘首先就建立在資金和戰略決心的「硬門檻」之上,後來者幾乎難以在短期內通過單一產品或模型實現超越。

功不唐捐,如今,AI真正開始像水電煤一樣成為社會的基礎設施,這些早期佈局、堅月供入、並完整構建了從芯片到應用全棧能力的玩家,其長期價值正被市場重新發現和重估。

從財報數據來看,高強度的戰略投入已經度過了漫長的「輸血」培育期,開始進入「造血」回報期。

2025年上半年,涵蓋智能雲服務在內的百度AI新業務收入達到194億元,按年增長高達36%,增速在一衆上市雲廠商中位列第一。同期,阿里雲收入為635.25億元,按年增長也達到了22%,不僅驗證了戰略方向的正確性,更證明了其商業模式的成功和健康度。

這讓我們感慨,在AI應用發展早期,市場或許會為技術的潛力和想象力買單;但在AI應用走向成熟之後,市場只會為清晰、確定的商業價值付費。真正的領先,始於對技術趨勢的信仰,成於構建體系化的能力,最終兌現為為客戶創造的可衡量、可感知的價值。

潮水逐漸褪去,喧囂歸於平靜,短期的投機者終會退場,唯有那些將AI視為集團生命線、敢於進行長期甚至孤獨的壓強式投入的「長期主義者」,才能穿越技術迭代與市場波動的周期,率先觸摸到回報與希望的曙光。

我們期待,在阿里雲、百度智能雲兩大頭部玩家的牽頭和引領下,AI能進一步紮根本土場景,更深入地賦能千行百業,跑出高質量發展的「中國速度」!