炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再孖展組/鄭權

10月30日晚間,國泰海通發布了三季報。與大部分同行券商一樣,國泰海通業績比較亮眼。但公司應付債券金額畸高,尤其是比其他頭部券商都要高出約一倍。

據三季報發布前幾日的公開信息,國泰海通計劃公開發行債券募資1100億元,其中810億元擬用於償還舊債,290億元擬用於補充流動資金。

令人疑惑的是,國泰海通尚有1300億元債券未發行,為何還要再發債券1100億元?近期,國泰海通剛有100億元的次級債批文到期未發行,還有200億元的私募債的批文快到期。儘管國泰海通此次1100億元債券基本上會獲批,但如果不能順利發行,能否應對近7000億元剩餘期限在 1年以內的有息債務?隨着公司信用債與國債之間的利率差縮窄,國泰海通「借新還舊」模式能否延續還有待觀察。

1300億元債券尚未發行又要舉債1100億元 應付債券規模遠超頭部券商

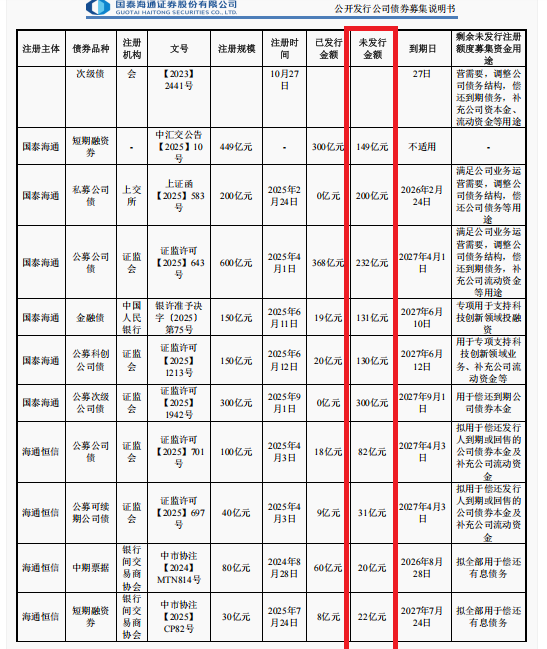

近日,上交所官網顯示,國泰海通擬公開發行1100億元債券(小公募),其中期限在一年期以上的公司債券面值總額不超過800億元,短期公司債券面值餘額不超過300億元。

國泰海通此次公開發行1100億元債券主要用於償還公司債券本金和補充流動資金,其中810億元擬用於償還公司債券本金(佔比73.6%),290億元擬用於補充流動資金(佔比26.4%)。

值得關注的是,截至2025年9月25日,國泰海通還有1300億元債券已獲批文但還未發行,其中包括2025年2月24日註冊的200億元私募債;2025年9月1日剛註冊的300億元次級債等。

來源:募集說明書

來源:募集說明書在還有1300億元債券未發行的情況下,國泰海通為何又要着急募資1100億元?尤其是2025年9月1日剛註冊了300億元,2025年4月1日剛註冊了600億元,2025年度註冊的債券就超過1500億元。

龐大的有息負債壓力尤其是短債壓力,是國泰海通不斷髮債券募資的重要原因之一。截至 2025年6月末,國泰海通有息債務餘額為 8969.9億元,剩餘期限在1年以內(含1年)的債務餘額為6962億元,佔全部有息債務比例為77.62%。

截至2025年9月25日,國泰海通及子公司已發行尚未兌付的境內債券餘額為2881億元。截至2025年6月末,公司合併報表範圍內發行的境外債券餘額374.83億元人民幣。

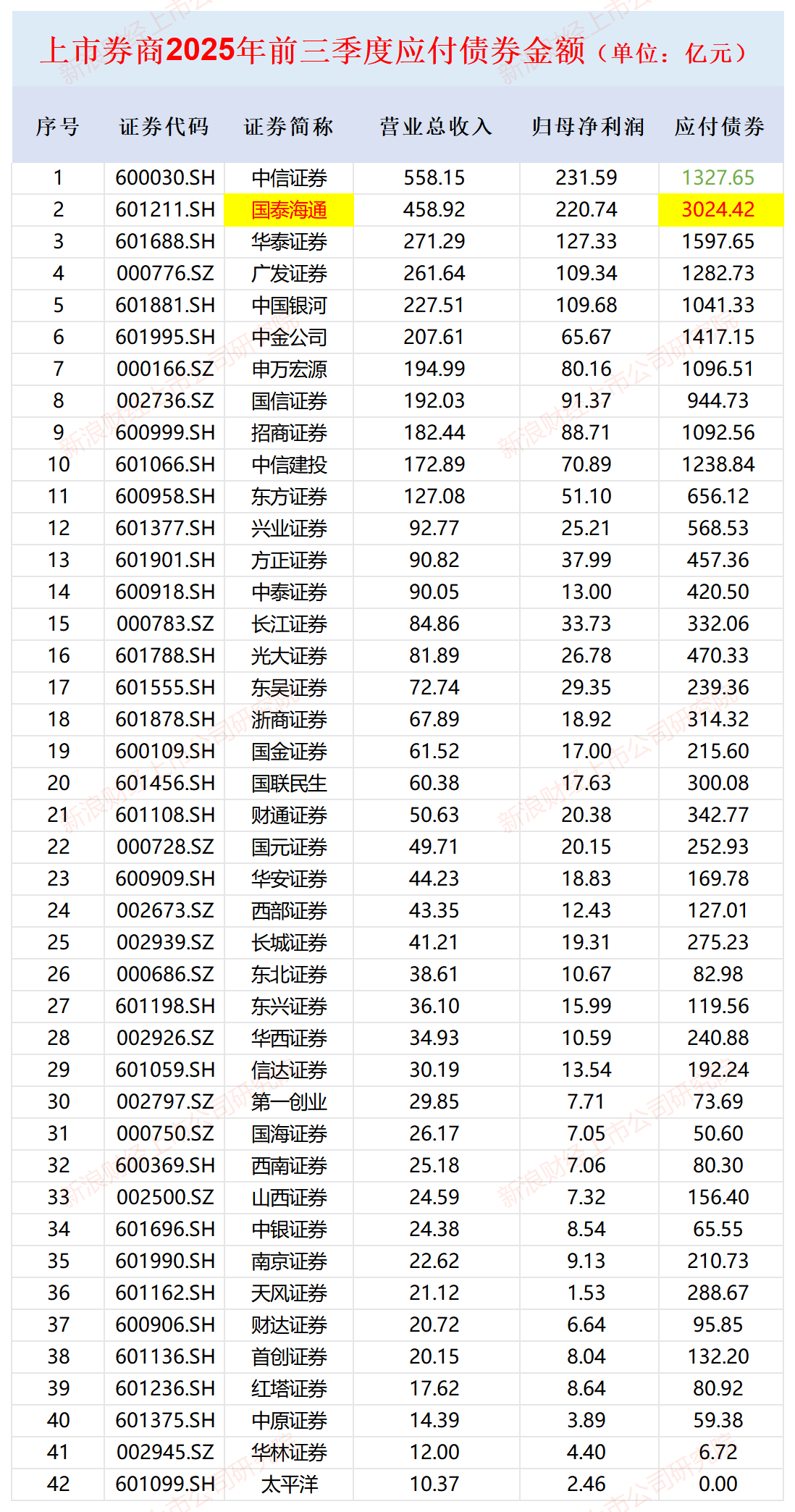

截至2025年三季度末,國泰海通應付債券金額為3024.42億元,在42家上市券商中高居榜首,且遠遠超過排名第二華泰證券的1597.65億元,更是遠超「券商一哥」中信證券的1327.65 億元。

來源:wind

來源:wind頭部券商中,只有國泰海通的應付債券金額超過3000億元,中金公司、中信證券、中信建投、中國銀河的應付債券金額都低於1500億元,華泰證券低於1600億元。

「借新還舊」模式是否承壓? 剛有百億次級債折戟還有200億元私募債批文快到期

截至2025年前三季度末,國泰海通應付債券佔同期淨資產(3389.17 億元)的比例為89.24%,接近90%。

根據舊版《公司債券發行與交易管理辦法》,累計債券餘額超過公司淨資產的40%,不得公開發行公司債券。新修訂的法規刪除了上述規定,更加強調合理的資產負債結構。

國泰海通此次1100億元的公司債基本會獲批。但需要投資者注意的是,國泰海通除了1300億元債券尚未發行外,近期剛有100億元的次級債在批文有效期內未發行。

來源:募集說明書

來源:募集說明書根據募集說明書,國泰君安2023年10月27日獲批100億元的公募永續次級債(證監許可【2023】2441號),批文有效期至2025年10月27日。但截至2025年9月25日,這100億元次級債還沒有發行。

截至2025年10月27日,wind等公開渠道沒有發現批號為「證監許可【2023】2441號」的次級債發行。這意味着,國泰海通100億元的次級債在兩年時間裏都沒有順利發行。

此外根據募集說明書,國泰海通到2026年2月24日還有一筆200億元的私募債批文到期。截至2025年9月25日,這200億元的私募債,分文未發。

根據公開資料,國泰海通發行的債券基本上是還舊債本金或補充流動資金,正如此次1100億元的公司債,有73.6%的資金用來還舊債。

相比同行券商,國泰君安面對金額畸高的應付債券以及近7000億元的有息短債,通過發行債券「借新還舊」的模式十分重要。

儘管國泰海通此次1100億元的公司債基本會獲批,但能否順利發行拷問「 借新還舊」模式的延續性。

2024年以來,在適度寬鬆的貨幣政策背景下,債券市場各券種的發行利率中樞普遍下移,這為發行人創造了有利的孖展窗口。根據募集說明書,國泰海通近期發行的公司債,票面利率大多低於2%。而在2023年及之前年度,公司發債的利率通常在2.5%、3%以上。因此,國泰海通如果「借新還舊」且不新增發債金額的話,會減少一部分利息。

但如果市場發行利率進一步下移,市場不再出現「資產荒」,大機構投資者可能選擇配置更多的非固收類資產,國泰海通鉅額的債券發行是否會有壓力?

尤其是目前公司信用債與國債利率之間利差逐步縮小,即便有「資產荒」,大的投資機構可能更傾向於國債,畢竟利差很小且國債具備堅如磐石般的可靠性。比如,目前10年期國債收益率在1.8%左右,國泰君安發行的公司債利率在2%左右,利差僅0.2%。

四大細分業務全面落後中信證券

10月30日晚間,國泰海通發布了三季報。與大部分同行券商一樣,國泰海通業績比較亮眼,不過其業績增長有特殊性:合併吸收海通證券及非經常性損益的貢獻較大。

2025年前三季度,國泰海通實現營收458.92億元,按年增長101.60%;歸母淨利潤為220.74億元,按年增長131.80%;扣非歸母淨利潤為163.04億元,按年增長80.46%。

國泰海通表示,公司業績大增主要是因為吸收合併海通證券,業務規模擴大,金融工具投資收益淨額、經紀業務手續費淨收入及利息淨收入按年增加。

但值得投資者關注的是,國泰海通有80億元的收益來自負商譽,只是賬面財富,詳見《國泰海通Q1淨利潤破110億元:約80億屬於會計數字「賬面富貴」,2025年能否蟬聯A類投行?》

從業績層面看,國泰海通較中信證券還有一定差距。今年前三季度,中信證券營收、歸母淨利潤、扣非歸母淨利潤分別為558.15億元、231.59億元、230億元,分別比國泰海通多99.23億元、10.85億元、66.96億元。

細分業務看,中信證券在投行、資管、投資淨收益方面優勢明顯。2025年前三季度,中信證券經紀業務手續費淨收入、投行業務手續費淨收入、資管業務手續費淨收入、投資淨收益分別為109.39億元、36.89億元、87.03億元、328.38億元,分別比國泰海通多出1.25億元、10.6億元、44.3億元、144.63億元。

中信證券的總資產與海通證券相差無幾。淨資產和淨資本(母公司報表)層面,國泰海通今年前三季度的數據分別為3389.17億元、1867.37億元,比中信證券多出181.24億元、325.87 億元。

責任編輯:公司觀察