智通財經APP獲悉,美國油氣巨頭雪佛龍公司(CVX.US)在將以530億美元收購同行赫斯公司帶來的利潤首次完成並表之後,大幅提升了石油產量和自身現金流,從而在這一輪原油價格長期疲軟的周期中實現了盈利數據超出預期,並且公司現金流來到重大的擴張拐點。

財報數據顯示,雪佛龍Q3營收為497.3億美元,按年下降1.9%,較預期高出23.1億美元。淨利潤約為36億美元,按年下降20%,但是雪佛龍經調整的第三季度每股收益為1.85美元,超過華爾街分析師們平均預期的1.66美元。這家美國油氣霸主與其最大規模競爭對手之一——來自歐洲的競爭對手殼牌,均公布了強於預期的業績,另一美國能源巨頭埃克森美孚也公布了強於預期的利潤。

隨着歐佩克及其盟友持續增加石油供應,國際原油基準——布倫特原油價格正朝着五年來最大年度跌幅的方向發展,這種持續增產帶來的「供應過剩預期」以及油價疲軟,可謂大幅削弱了石油行業在新冠疫情之後獲得的豐厚利潤以及美國總統唐納德·特朗普的親傳統能源行業監管體制的光環。

低油價、高波動性以及對地球儲量有限的化石燃料未來的擔憂情緒意味着,儘管美國已成為世界最大規模的石油和天然氣生產國,能源板塊在標普500指數中的權重如今仍不足3%。

財報數據顯示,雪佛龍的全球產量實現增長21%,達到相當於每日410萬桶,主要得益於併入了赫斯在由埃克森美孚運營的圭亞那近海斯塔布魯克區塊30%的油氣項目權益,即使油價疲軟時期,雪佛龍和殼牌這些傳統能源巨頭也通過產量增長實現利潤超預期擴張。因此,儘管今年國際油價相比於俄烏戰爭初期大幅疲軟且長期時間內呈現下跌態勢,雪佛龍來自經營活動的現金流按年大幅增長20%,達到99億美元。

「我們此前談到過即將出現的現金流重大拐點,而我們在第三季度看到了這一點,」雪佛龍首席財務官艾梅爾·博納在採訪中表示,並且強調赫斯資產「已經在顯著影響業績」。

雪佛龍、埃克森美孚這類「大石油」巨頭(Big Oil),當前市值所面臨的最大挑戰在於向華爾街證明,它們能夠在原油價格可能長期低迷的情況下維持鉅額派息以及長期股票回購。

最新財報數據顯示,雪佛龍在第三季度回購了價值26億美元的股票,與上一期幾乎相同,此前該油氣巨頭在年內早些時候下調了股票回購規模。財報顯示,該公司還支付了高達34億美元的股息,在完成對赫斯的收購後顯著提高了派息。

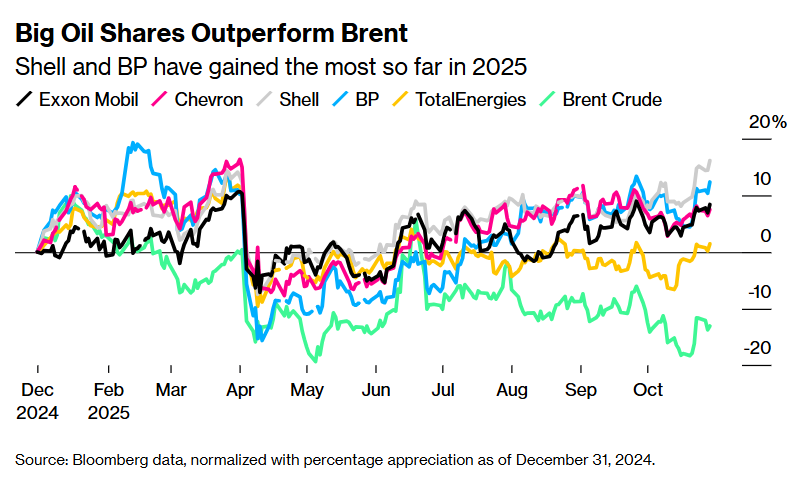

大石油股集體跑贏布倫特原油——殼牌和英國石油是截至目前2025年迄今漲幅最高的油氣公司

雪佛龍首席執行官邁克·沃思採取了一系列措施,將這家油氣巨頭打造成能夠更好抵禦石油與天然氣「繁榮-蕭條」臭名昭著周期的穩定現金流製造機。

不計入赫斯資產的新增影響,雪佛龍今年的油氣產量已朝着增長7%的方向大舉前進,並有望在2026年進一步再增長5%,這得益於來自哈薩克斯坦和墨西哥灣油田的所謂高利潤率油氣產量,即使原油價格跌至每桶20美元,這些油田仍可實現鉅額盈利。過去一個月,被稱為西德克薩斯中質原油的美國原油基準價格一直在每桶60美元附近交易。

雪佛龍還通過抑制在資本密集型頁岩油田(比如二疊紀盆地和丹佛-朱爾斯堡地區)的產量增長,同時裁減公司全球範圍員工總數的20%,以提升盈利以及自由現金流提升。

「無論是任何價格環境,還是短期內我們可能面臨的任何壓力,我們都處於非常有利位置,」博納在業績會議上表示。

儘管全球原油基準價格——布倫特原油價格今年以來大約下跌了13%,雪佛龍今年以來股價則逆勢上漲了6%。