登入新浪財經APP 搜索【信披】查看更多考評等級

(來源:漫步紅嶺中路)

分析師:孔 祥 S0980523060004

分析師:王德坤 S0980524070008

分析師:陳 莉 S0980522080004

報告發布日期:2025.10.31

核心觀點

■ 公司發布2025年三季報

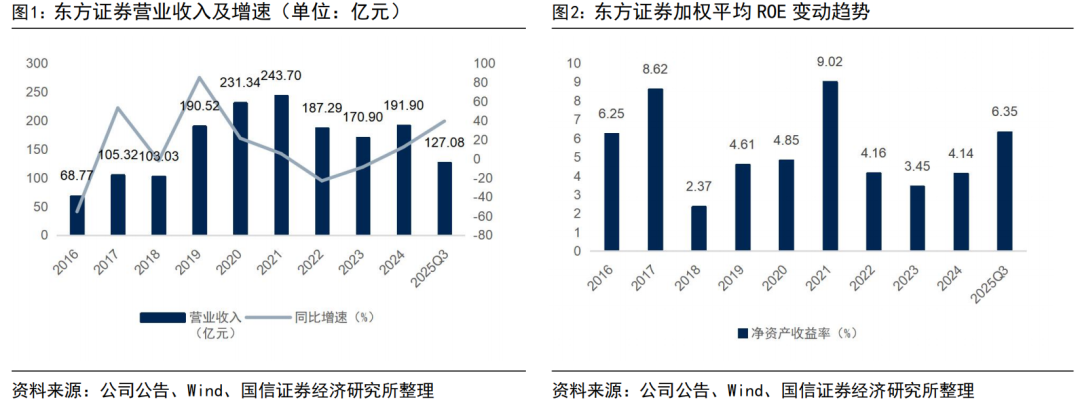

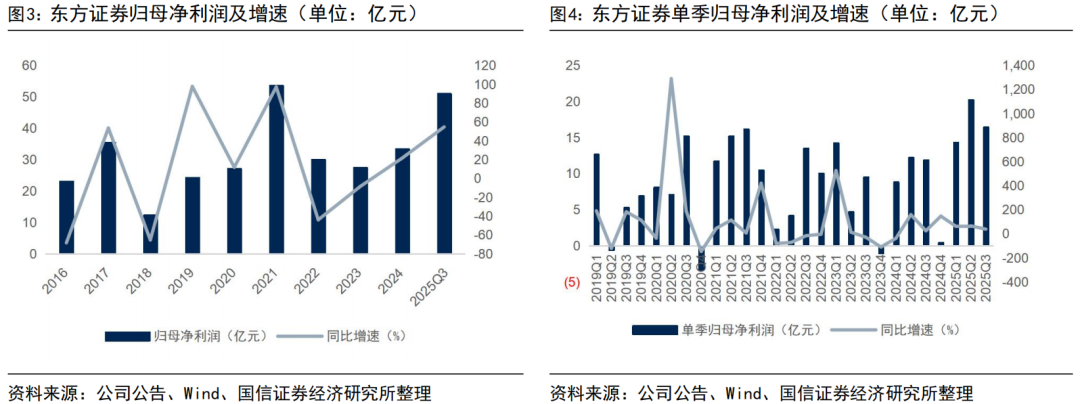

2025年前三季度,公司實現營業收入127.08億元,按年+39.38%(調整後);實現歸母淨利潤51.10億元,按年+54.76%(調整後);EPS為0.59元,按年增+59.46%;ROE為6.35%,按年+2.19pct。自營業績高增、經紀和投行業務提升,投資回報提升是盈利增長主因,「大財富、大投行、大機構」戰略佈局有望持續發力。

■ 自營投資:規模微調、結構優化,收入高增

2025Q3,公司投資業務收入按年增長54.7%至61.95億元,成為盈利增長的首要推手。從資產規模看,金融投資規模2253億元,按月小幅下降5.7%,主要系資產結構調整:減配債券資產(尤其是FVOCI債權工具投資按月減少8.6%至863億元),增配權益投資(FVOCI權益賬戶按月增長3.71%至276億元),同時FVTPL 資產按月減少5.6%至1098億元。權益投資配置價值逐步顯現,為後續收益提供支撐。

■ 經紀業務:交投活躍、客基夯實,財富管理轉型深化

2025Q3,公司經紀業務按年增長49%至23.81億元。2025H1末,公司客戶資金賬戶總數為 313.9萬戶(較年初+ 7.52%);託管資產總額 9,593 億元(較年初+9.21%),客羣規模與資產託管能力穩步提升。同期,公司代銷金融產品907億元(按年+55.1%),非貨產品銷售金額117.28億元(按年+24.54%);期末非貨產品保有金額 565.83億元(較年初+1.36%),客戶資產留存能力保持穩定。

■ 投行業務:股權承銷趨勢向好,再孖展規模爆發式增長

2025Q3,公司實現投行業務按年增長41%至11.71億元。股權承銷方面,公司主承銷金額142億元,市場份額1.61%(+1.22pct),其中,再孖展規模125億元,按年增長超15倍,市場份額1.55%(+1.04pct);首發募集資金17億元,市場份額2.25%。債券承銷方面,公司債券承銷金額達4472億元(+18%),規模保持增長態勢。目前,公司儲備項目4家,位居第11位。

■ 資管及信用業務承壓

2025Q3,公司實現資管業務收入9.73億元,按年-4.33%。2025H1末,東證資管受託資產管理規模2,337.81 億元,按年+7.9%,規模擴張為未來收入修復提供潛力。同期,公司實現利息業務收入7.78億元,按年-15.16%,主因系利息支出增加幅度加大。

■ 投資建議

略。

■ 風險提示

政策風險,資本市場波動,匯率波動,經濟增速不及預期等。

我們發布了《國信證券-財報點評:東方證券(600958.SH)-轉型漸入佳境-20251031》,歡迎閱讀!

法律聲明

本公衆號(名稱:漫步紅嶺中路)為國信證券股份有限公司(下稱「國信證券」)經濟研究所金融行業小組設立並獨立運營的唯一官方公衆號。

本公衆號所載內容僅面向符合《證券期貨投資者適當性管理辦法》規定的專業投資者。國信證券不因任何訂閱或接收本公衆號內容的行為而將訂閱人視為國信證券的客戶。

本公衆號不是國信證券研究報告的發布平台,本公衆號只是轉發國信證券發布研究報告的部分觀點,訂閱者若使用本公衆號所載資料,有可能會因缺乏對完整報告的了解而對其中關鍵假設、評級、目標價等內容產生誤解和歧義。提請訂閱者參閱國信證券已發布的完整證券研究報告,仔細閱讀其所附各項聲明、信息披露事項及風險提示,關注相關的分析、預測能夠成立的關鍵假設條件,關注投資評級和證券目標價格的預測時間周期,並準確理解投資評級的含義。