(來源:甬興證券研究)

廣鐵核心資產

廣深鐵路系廣鐵集團旗下核心上市平台,業務範圍覆蓋鐵路客運、貨運、路網清算等,系國鐵內唯一實現A/H兩地上市的鐵路運輸企業。2024年廣深鐵路總收入270.9億元(按年+3.4%),歸母淨利潤10.6億元(按年+0.2%)。收入分拆來看客運業務收入110.0億元,佔總收入比例為40.6%,路網清算業務收入126.9億元,佔收入46.8%。

直通車業務成為新增長點

廣深的客運收入分為廣深城際、直通車、長途車三項。「新冠」期間,往來內地與香港間的列車全部暫停跨境運營。2023年1月廣深港高鐵福田至香港西九龍段恢復運營,公司過港直通車業務自此實現加速發展,從2019年的2.6億收入提升到2024年的22.6億。其在客運收入中的佔比從2019年的3.3%提升至2024年的20.6%。

廣州東站改造落地,高鐵化進程提速

根據2025年7月公告,廣鐵集團、廣州市政府及廣深鐵路三方達成協議推進廣州東站改造項目。公司擬以改造後保留既有功能的產站資產及土地資產作價52.09億元投入項目公司,擬獲得項目公司38.65%的股權,且協議規定,廣州東站建成後,鐵路運輸部分將委託廣深鐵路進行運營。短期看,項目建設過程中或將為公司帶來資產評估增值的一次性收益,長期看,為公司全面介入廣州樞紐的高鐵運營鋪平了道路。

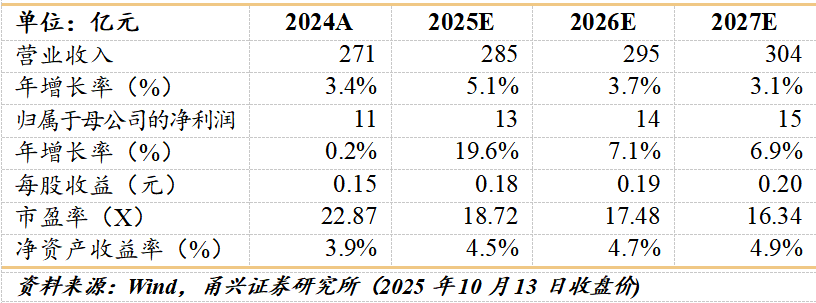

我們認為廣深鐵路處於廣深樞紐升級、高鐵化加速的歷史時期,直通車復通升級為高鐵經營業績亮眼,廣州東站高鐵化改造在即,公司在股權/資產/業務層面即將全面進入高鐵時代,公司盈利有望提升。我們預計廣深鐵路2025-2027年歸母淨利潤分別為12.7、13.6、14.5億元,對應當前PE分別為18.7、17.5、16.3倍。參考可比鐵路上市公司大秦鐵路、京滬高鐵、鐵龍物流的2025年平均PB為1.09,公司2025年預計PB為0.87,小於可比公司均值。首次覆蓋,給予「買入」評級。

風險提示

宏觀經濟不及預期,擔當車次不及預期,新建線路分流,廣州東站改造不及預期。

盈利預測與估值

證券研究報告:

《廣深鐵路:廣鐵樞紐高鐵化加速——廣深鐵路深度報告》

對外發布時間:2025年10月29日

證券發布機構:甬興證券有限公司

證券分析師:陳照林,SAC編號S1760525050001

本文節選自上述報告,若因對報告的摘編產生歧義,應以完整版報告內容為準。

免責聲明

請點擊打開

特別聲明:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向甬興證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。本公司不會因接收人收到本報告而視其為客戶,若您非甬興證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注本訂閱號,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設定訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:甬興證券有限公司經中國證券監督管理委員會批准,已具備證券投資諮詢業務資格。本訂閱號是甬興證券有限公司研究所設立的。本訂閱號不是甬興證券有限公司研究報告的發布平台。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自甬興證券研究所已經發布的研究報告或者系對已發布報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤後續最新的研究進展。

市場有風險,投資需謹慎。本訂閱號所載內容和意見僅供參考,不構成對任何人的投資建議,亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。投資者請勿將本資料視為投資或其他決定的唯一參考依據。也不應當認為本資料可以取代自己的判斷。

版權聲明