中金研究

2025年10月30日,商務部新聞發言人就中美吉隆坡經貿磋商聯合安排答記者問介紹了中美經貿團隊通過吉隆坡磋商達成的成果共識[1]。主要包括關稅、出口管制、航運附加費等內容,我們認為,中美吉隆坡磋商的成果共識有助於穩定經貿關係,改善我國外循環,也會降低市場風險溢價。

中金公司總量(宏觀、策略、外匯)以及行業(交運、大宗商品、科技、有色、互聯網、紡服、家電)為您聯合解讀。

宏觀:改善外循環,降低風險溢價

降低和繼續暫停關稅有助於改善中美貿易,支撐中國出口。第一條成果共識中提到:「美方將取消針對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的10%所謂‘芬太尼關稅’,對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的24%對等關稅將繼續暫停一年。」所謂「芬太尼關稅」將從目前的20%下降至10%,而根據我們測算,美國2025年對中國加徵的整體實際有效關稅率也將由27%下降至17%。2025年4-9月,在美國對中國加徵27%有效實際關稅率的背景下,中國對美國出口按年下降26%,彈性大約為1。因此,如果我們簡單按照這個對應關係測算,10%的關稅率降低或可以推動中國對美國出口在目前基礎上回升10%。

另外,根據我們測算,2024年美國對中國整體有效關稅率為11%,此次調整後美國對中國的整體有效關稅率將為28%。根據TRADE WAR TRACKER測算[2],目前美國對印度、瑞士、孟加拉等地的有效關稅率分別為45.4%、39.2%和35.1%。美國對柬埔寨、印尼、越南、泰國、菲律賓等東南亞地區的有效關稅率分別為26.7%、23.7%、18.5%、16.8%、16.0%。美國對中國降低關稅也將降低出口第三地的間接影響,從而提升中國對美直接出口。[3]在對第三地出口效應做一定假設的情況下,這次關稅率下降或許可以提升中國整體出口增速1個百分點左右。

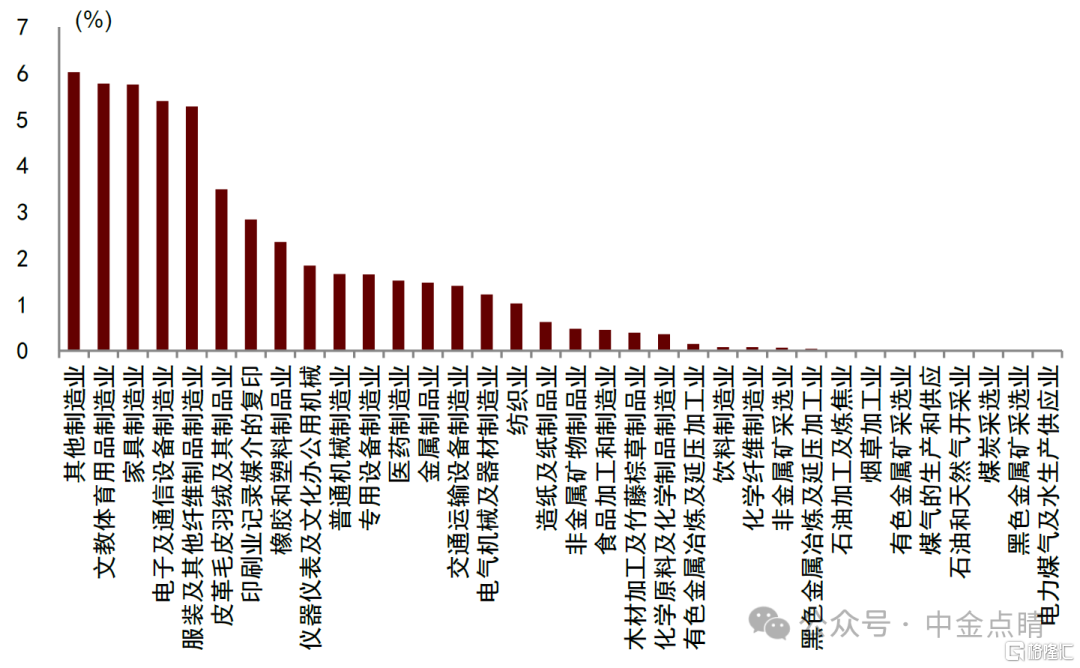

分行業來看,2025年前三季度對美國出口佔營業收入比重較高的行業包括:其他製造業(6.0%)、文教體育用品製造業(5.8%)、傢俱製造業(5.8%)、電子及通信設備製造業(5.4%)、服裝及其他纖維製品製造業(5.3%)。我們預計這些行業或相對更為受益於美國對中國關稅率的下降。

出口管制放鬆,利好中美在關鍵領域的經貿往來。(1)美國實體清單範圍縮減。9月29日,美國商務部工業與安全局(BIS)發布規則,擴大終端管制範圍,以涵蓋某些實體的附屬公司(Expansion of End-User Controls To Cover Affiliates of Certain Listed Entities)[4],將任何由其實體清單上一個或多個實體至少擁有50%股權的實體,納入實體清單限制範圍,被稱為「出口管制50%穿透性規則」。根據商務部發言,美方將暫停實施出口管制50%穿透性規則一年。(2)中國放鬆相關出口管制。10月9日,商務部、海關總署發布多條公告,加強稀土相關技術、境外相關稀土物項、超硬材料相關物項、部分稀土設備和原輔料相關物項、部分中重稀土相關物項、鋰電池和人造石墨負極材料相關物項等出口管制[5]。根據商務部發言人,「中方將暫停實施10月9日公布的相關出口管制等措施一年」。

國際貿易成本有望下降。10月14日,美國依據301調查對中國海事、物流和造船領域實施港口費等限制措施[6]。10月10日,中國宣佈對涉及美國旗、美國造、美國公司擁有、參股或經營等美國元素的船舶收取特別港務費[7]。根據10月30日商務部的新聞內容,「美方將暫停實施其對華海事、物流和造船業301調查措施一年。美方暫停實施相關措施後,中方也將相應暫停實施針對美方的反制措施一年」。這將有利於降低國際貿易成本。

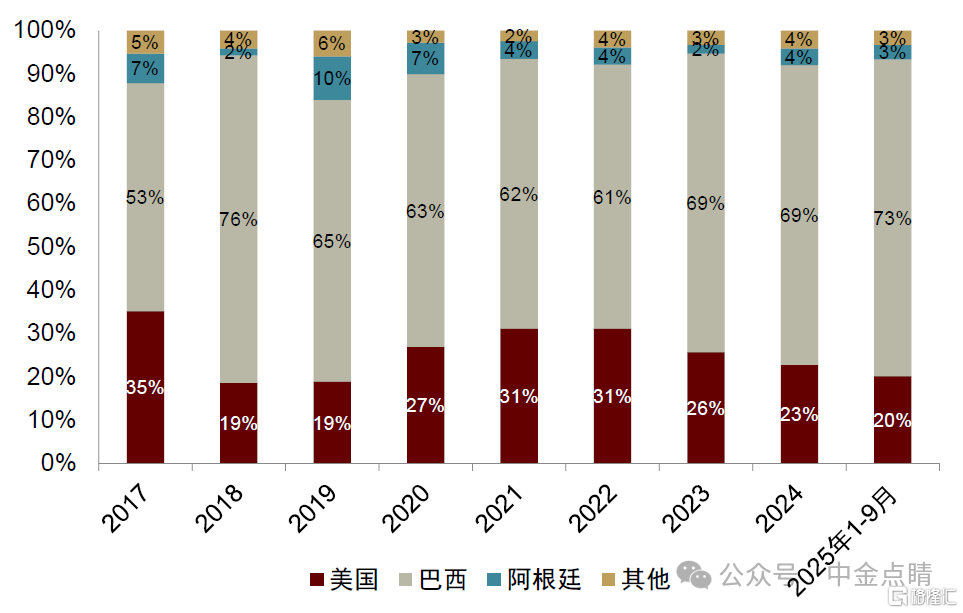

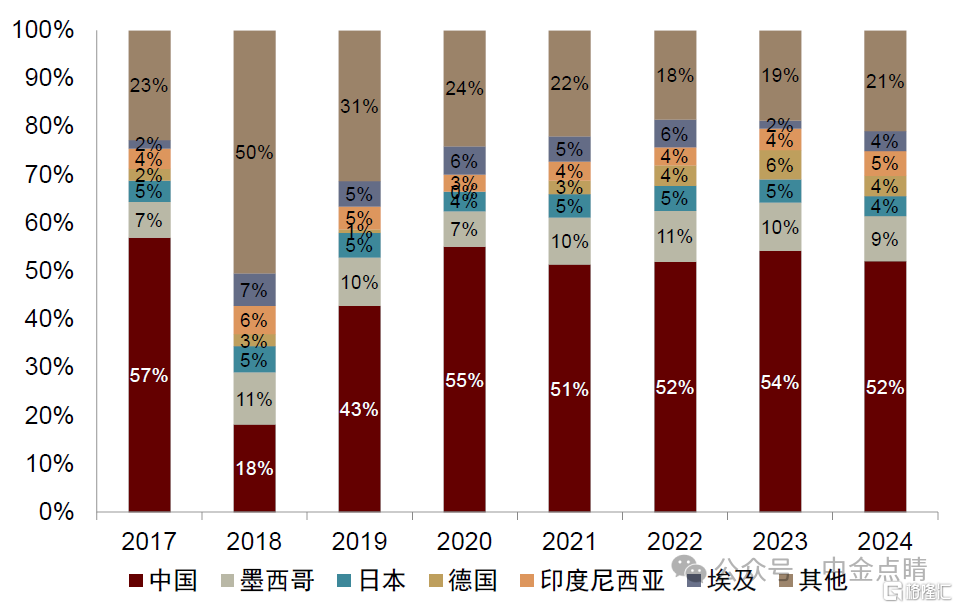

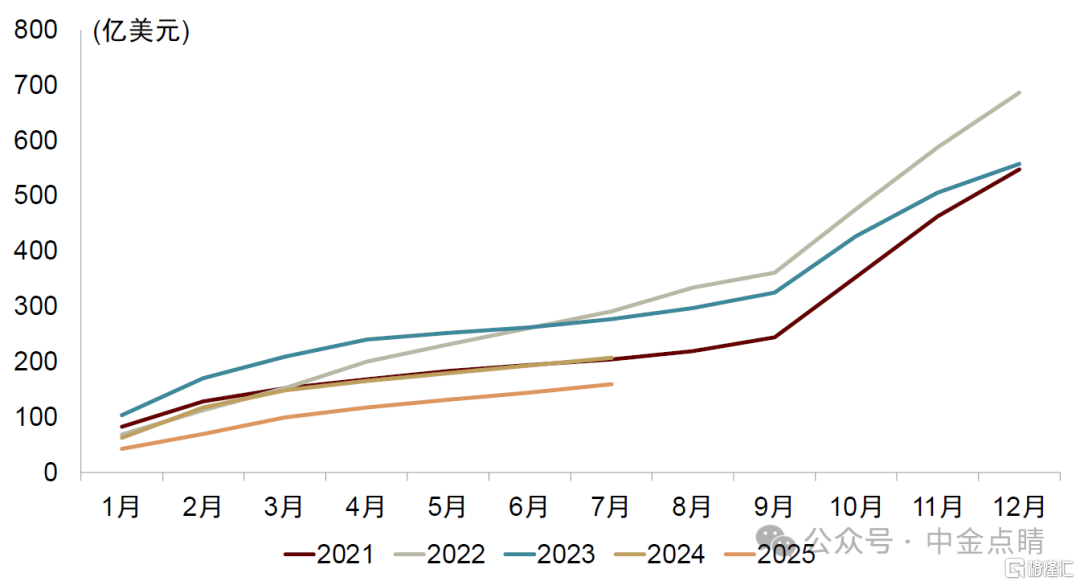

中美雙方農產品貿易有望加快。根據商務部發言,雙方就「擴大農產品貿易」達成共識。在農產品領域,2022年以來中國從美國進口的大豆佔比呈現下降趨勢,從巴西進口的大豆佔比上升。我們的估算顯示,2025年1-9月,中國從美國進口的大豆佔比20%,較2024年的23%下降3個百分點。從美國出口來看,2024年52%的大豆出口向中國,對中國的出口依賴度較高。2025年1-7月,美國的大豆總出口額為161億美元,較去年同期按年下降23%。

圖表1:2025年前三季度中國對美國出口佔營業收入比重

資料來源:Wind,中金公司研究部

圖表2:中國大豆進口來源

資料來源:UN Comtrade,中金公司研究部

圖表3:美國大豆出口分佈

資料來源:UN Comtrade,中金公司研究部

圖表4:美國大豆出口金額

資料來源:UN Comtrade,中金公司研究部

策略

中美元首會晤和經貿磋商取得積極成果,符合近期市場交易的預期。10月30日中美元首在韓國順利會晤後,午後商務部公布中美經貿團隊通過吉隆坡磋商所達成的成果共識,包括取消之前加徵的10%所謂「芬太尼關稅」,中美雙方暫停此前部分出口管制,以及美方暫停實施對華海事、物流和造船業301調查措施一年等。近期中美經貿磋商成為市場關注的重點,市場自10月以來反覆博弈中美談判,最終取得的積極成果基本符合近期市場交易的預期。

市場中期有望延續良好趨勢,短期關注局部過熱問題。對於市場而言,此前中方應對美方在貿易談判的反覆,打出稀土關鍵戰略資源牌,市場普遍對於中美談判將達成相對積極的結果有信心。結合此前5月份關稅談判中國不落下風,背後深層次的原因是中國製造產業鏈的韌性,以及在科技領域自立自強的突破,這也是本輪市場信心修復和資產重估的重要基礎。展望後市,我們對於中期市場持相對積極的觀點。本輪牛市有兩個重要的根基,宏觀層面上是全球貨幣秩序重構,而中國經濟基本面的韌性是重構的基礎;產業層面上,AI科技革命驅動創新產業趨勢,並且體現在上市公司業績的兌現。當前市場估值沒有出現明顯泡沫化,滬深300的股權風險溢價修復至歷史均值附近,並且兩大根基仍在進一步強化的背景下,我們對中期市場維持積極觀點。短期由於貿易談判的結果市場預期較為充分,可能影響有限,市場預計將維持原先的震盪上行趨勢。但需要關注的是,市場存在局部過熱,進一步上行之後難免繼續面臨資金獲利了結,以及熱門板塊過度擁擠問題,近期聯儲局降息、中美談判和三季報披露等積極事件密集落地後,若市場缺乏新的催化可能再次轉為震盪。配置方面,建議保持倉位水平,在行業風格上從原先單一科技成長轉向更均衡化。

外匯

中美元首會晤後,商務部公布了中美吉隆坡磋商達成的三點成果,除了暫停執行馬德里談判後美方對華新增出台的一系列對華限制措施外,美方還取消了針對中國商品加徵的10%所謂「芬太尼關稅」。由此,自今年5月中美在瑞士啓動經貿磋商以來,中美關稅保持了逐步下調的態勢。

自今年4月雙方工作層級開始接觸以來,人民幣匯率的貶值預期就開始了逐步扭轉的過程。此後,隨着美元的弱勢和中美磋商成果的積極,我國的出口顯示出了韌性。人民幣中間價在此後的7個月中有6個月相對於美元走升,出口商的結匯意願也隨着人民幣匯率的升值而逐月增加,匯率市場的供求關係也轉向了有利於升值的方向。

我們認為,10月中美對話的積極成果意味着有利於人民幣匯率升值的外部條件或仍將維持相當一段時間。在中美經貿關係趨穩、出口保持韌性、中美利差收窄和出口商年末季節性結匯等因素的影響下,我們認為人民幣匯率基於目前的水平上仍有一定升值的潛力,升值速率大概率延續4月末以來節奏。

交運:互降部分關稅、暫停實施港口費利好貿易和航運需求

中美互降關稅、暫停實施港口費,有助於降低貿易成本,利好航運需求。根據中國商務部公告內容[8]:

一、美方將取消針對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的10%所謂「芬太尼關稅」,對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的24%對等關稅將繼續暫停一年。中方將相應調整針對美方上述關稅的反制措施。雙方同意繼續延長部分關稅排除措施。

二、美方將暫停實施其對華海事、物流和造船業301調查措施一年。美方暫停實施相關措施後,中方也將相應暫停實施針對美方的反制措施一年。

我們認為,關稅下降有助於降低貿易成本,利好航運需求尤其是中美之間集運運輸需求增長,同時減少全球貿易的不確定性;暫停實施301調查措施(即徵收港口費),有助於降低貿易成本和航運公司運營成本、減少運輸環節的效率損失。考慮到,美國徵收港口費主要影響集運船舶,中國徵收港口費主要影響油運和幹散貨船舶,我們認為中美雙方暫停徵收港口費有望減輕相關公司的運營成本壓力。

幹散貨航運需求或受益於農產品貿易。公告中還提到中美雙方就擴大農產品貿易達成共識。我們認為,中美雙方在糧食貿易上供需互補,擴大糧食貿易有望為幹散貨航運市場帶來額外需求增量。

我們認為,油運旺季彈性可期,集運板塊高股息仍值得佈局。1)油運:OPEC增產持續兌現,需求逐步進入旺季,美國加大對俄油的制裁有望利好合規VLCC的需求。2)集運:考慮到強勁資產負債表和潛在的股息收益,建議關注集運板塊的配置價值。3)幹散貨有望受益於中美擴大農產品貿易、聯儲局降息帶來的大宗品行情。

風險提示:全球經濟放緩,地緣政治衝突,油價大幅上漲。

大宗商品

本次中美吉隆坡經貿磋商,美方將取消針對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的10%所謂「芬太尼關稅」,中方將相應調整針對美方上述關稅的反制措施。針對以上調整,中國對美大豆進口稅率或由23%下降至13%,作為對比中國進口大豆關稅為3%。美盤價格表現出一定「跳水」,13%進口關稅,美豆仍不具性價比。中美經貿磋商開始前,市場對於取消芬太尼關稅存樂觀預期,美豆主力合約價格自10月15日以來,連續反彈。目前看,最終進口大豆稅率、進口時間點以及進口的數量仍需等待官方文件的最終確定。

國內方面,考慮到巴西大豆、阿根廷豆粕進口增量,四季度我國大豆供應充裕,並不存在基本面缺口。一季度大豆供應情況仍存不確定性,我們認為,一方面若按照13%關稅進口美豆,或並不具備經濟性,國內豆粕價格或跟隨進口成本有所上行,另一方面,當前預計進口美豆數量並未公布,作為參考2025年一季度我國進口到港美豆1156萬噸,上一輪中美貿易摩擦,2019年我國一季度進口美豆僅為255萬噸(中國海關數據)。向後看,我們認為,國內貿易企業快速採購,或導致豆粕市場定價邏輯快速切換,即「由缺口到緊平衡,再回歸成本定價」,從榨利角度看,豆粕價格存一定上行預期。持續關注進口大豆關稅變化、美盤大豆價格及貿易商壓榨利潤。

風險提示:關稅政策變動風險。

科技

科技行業方面,我們看到中美經貿團隊通過吉隆坡磋商,達成了一定的成果共識。整體來看,這種成果和共識繼續利好中國科技行業發展。第一,在關稅政策上,我們看到美國對中國商品加徵的10%所謂「芬太尼關稅」,我們認為這對部分中國大陸電子產品出口至美國的需求呈現一定提振作用(先前部分中國電子產品出口需遵循20%芬太尼關稅徵收政策)。而對等關稅方面,雖然先前電子產品出口被豁免加徵「對等關稅」,但從投資者情緒面上來看,中美磋商取得的成果共識依然有望為市場帶來一些積極因素。第二,在出口管制規定方面,美國宣佈暫停實施公布的50%穿透性規則一年,我們認為這會在一定程度上縮小實體清單範圍,但是中國核心科技企業獲取美國先進技術依然處於受限狀態,且綜合中國商務部官方完整的披露來看,此次磋商達成的共識裏並無涉及針對AI芯片出口管制的邊際變化,我們認為半導體先進製造、AI芯片自主化等科技行業的核心投資邏輯依然不會改變。

風險提示:貿易政策變動風險。

有色

我們認為,中美吉隆坡磋商的積極成果對有色行業整體利好。一是美方取消對中國商品加徵的10%的芬太尼關稅,並對24%對等關稅繼續暫停一年。

我們認為,相關關稅壁壘的取消和延遲,不僅降低了全球貿易的關稅摩擦成本,而且降低了市場對關稅調整的不確定性。這將提振全球廣譜有色的短期需求和風險偏好,並為全球供應鏈的庫存管理提供了較強的確定性,利好銅、鋁、錫等基本金屬,鎢、鈷、稀土等戰略性金屬的價格上行。同時,本次磋商的積極成果,也為去美元化的進程提供了佐證和支撐,再疊加聯儲局降息持續推進,黃金在短期快速調整去泡沫化之後,牛市邏輯不僅沒有減弱,反而進一步增強,我們堅定看好黃金、白銀等貴金屬價格重拾上行趨勢。

二是美方將暫停實施其9月29日公布的出口管制50%穿透性規則一年。中方將暫停實施10月9日公布的包括稀土相關產品在內的出口管制等措施一年,並將研究細化具體方案。

我們認為,這意味着稀土相關產品的出口需求預期有望改善,疊加Q4旺季,國內磁材需求有望繼續向好。10月9日中方公布的包括4條稀土相關的出口管制措施暫停實施一年,將利好國內稀土產品在原有的稀土許可證管理的框架下正常出口。今年4月以來我國磁材出口先降後升,9月出口超出過去三年同期平均水平28%。據中國海關數據,今年4-5月我國稀土磁材出口量按月分別-51%、-53%,兩月累計按年-59%。6-9月我國稀土磁材出口量按年-38%、+6%、+23%、+17%,按月+157%、+75%、+17%、-12%,1-9月我國稀土磁材出口量累計按年-6%。據我們測算,2024年稀土磁材出口量約佔國內總需求的24%。在10月份短暫的政策不確定之後,我們認為,吉隆坡磋商的積極成果有助於提振Q4國內稀土出口需求預期。考慮到四季度仍為磁材主要下游的旺季,旺季疊加出口預期改善,我們認為國內磁材整體需求有望持續向好。

在此背景下,我們認為,美國礦停止出口及其他供應增量有限,國內鐠釹供需收緊有望推升價格。進口礦方面,9月我國自緬甸進口REO同/按月-7%/+135%,自美國進口稀土礦仍為0。考慮到緬甸擾動仍存及MP公司4月17日宣佈停止向中國出口稀土精礦,我們認為進口礦增量有限。國內方面,考慮到1-9月我國磁材累計出口下降及當前稀土價格低位背景,我們認為國內礦山供應難以出現大幅增長。價格方面,截至10月30日,國內氧化鐠釹收報52.55萬元/噸,較今年年初+32%,較上半年最高點+18%。

風險提示:地緣政治衝突;貿易政策變動風險。

互聯網

我們認為,中美經貿談判結論或對互聯網行業有以下影響:

1.利好跨境電商:在最新的中美經貿協議中,美方取消針對中國商品加徵的10%的「芬太尼關稅」,對中國商品(包括香港特別行政區和澳門特別行政區商品)加徵的24%對等關稅將繼續暫停一年。協議執行後,跨境電商主要品類出口美國的額外關稅稅率從30%降低至20%(10%對等關稅+10%芬太尼關稅),本次並未提及800美元小包免郵政策調整。我國主要跨境電商平台在美銷售性價比商品為主,關稅稅率的降低既有利於Temu、SHEIN、Tiktok Shop等跨境電商平台在美國維持性價比優勢,也有利於平台商家保持合理利潤率水平,我們看好在穩定的外部政策環境下,中國跨境電商平台憑藉供應鏈優勢和運營效率優勢持續獲得美國地區的市場份額。

2.若宏觀好轉,利好相關互聯網平台基本面:若貿易改善帶來宏觀經濟好轉,從而帶來更多居民消費需求,從而利好互聯網廣告、電商等相關公司。

風險提示:關稅政策變動風險。

紡服

紡服行業方面,美國一直以來都是中國重要的紡織服裝出口國。據海關總署數據,2018年以來中國對美國紡織品及服裝出口金額基本穩定,2024年中國對美國服裝出口金額約382億美元,佔我國紡織品服裝出口比例約14%。

我們認為,從行業價值鏈看,服裝代工生產的利潤率相對較低(代工廠利潤預計僅佔終端產品利潤的2%左右),而品牌服飾公司的利潤率相對較高,因此此前美國對中國實施的額外關稅,其中大部分關稅成本均由下游品牌商承擔。這使得海外品牌在過去這段時間內加快了訂單轉移的節奏。雖然頭部上市企業在過去10年中都加快了產業轉移的速度,但仍有較大量服務美國市場的產能留在國內,訂單的轉移使我國紡織服裝產能利用率面臨一定壓力,今年以來我們觀察到行業內出現了一定的競爭加劇局面。

若後續貿易摩擦出現一定的緩和,我們認為一方面這對已經將產能轉移的服務頭部品牌的龍頭上市公司企業不會有太大影響,同時也會在邊際上利好目前留在國內的紡織服裝產能,延緩目前產能轉移的節奏,提升產能利用率的同時也讓行業利潤率和原材料價格有所回升,我們認為這對行業長期發展會形成較強的助力。

風險提示:終端需求出現波動;匯率波動;原材料成本波動。

家電

關稅壓力緩解對家電基本面及情緒面均構成直接利好。家電企業外銷比重較高,本次美國關稅政策的調整對中國家電出口構成邊際利好,直接降低部分對美出口家電產品的成本壓力,有助於緩解相關企業自2025年以來因關稅擾動而承受的盈利壓力。中國大家電龍頭憑藉全球供應鏈優勢及靈活的產能佈局,展現出較強的關稅成本轉嫁能力。此次關稅壓力的緩解,我們預計將加速清潔電器代工及掃地機品牌商盈利能力的修復進程。部分清潔電器代工企業海外轉產雖已推進,但過渡期仍面臨成本上升的壓力。我們認為,關稅取消有望降低其國內產能的出口成本,與海外產能形成更優協同,提升整體毛利率。同時,情緒面的改善或驅動板塊估值修復,尤其對美收入敞口較大、前期被「錯殺」的標的形成催化。

從長期看,家電廠商部署全球化產能增強供應鏈韌性。中國家電廠商對美供應鏈敞口≤美國收入敞口<外銷收入敞口。經過7-8年以及本次關稅衝擊後的產能轉移,大部分廠商在東南亞已經部署產能對美供應。考慮到空調的80%、冰洗的60%、小家電的70%產能都在中國(考慮到加上中國廠商海外產能佔比更高),供應鏈短期難以迴流美國。我們認為,體量較大的家電龍頭公司都或將採用「區域供區域」模式,加強產能和供應鏈的出海力度,圍繞區域性中心建立研發、生產和營銷網絡,增強產業鏈韌性和本地化部署,分散關稅壁壘等供應鏈風險,實現從「產品輸出」到「價值鏈輸出」的躍遷。代工企業也在東南亞等地佈局產能,應對可能到來的供應鏈風險。

風險提示:關稅政策風險;匯率波動風險;海外產能建設風險。

注:本文摘自中金證券《聯合解讀中美經貿磋商成果》;《改善外循環,降低風險溢價》