報告標題:主流和SMT業務復甦,TCB設備預計25Q4和2026年出貨加速——ASMPT(0522.HK)2025年三季度業績點評

報告發布日期:2025年10月30日

分析師:付天姿,CFA,FRM(執業證書編號:S0930517040002)

分析師:董馨悅(執業證書編號:S0930525070008)

事件:公司於2025年10月28日發布25Q3業績。Q3營收符合指引。營收4.68億美元對應36.61億港元,YoY+10%,QoQ+8%,符合此前4.45~5.05億美元的指引區間。1)其中半導體解決方案業務營收18.8億港元(2.4億美元),YoY+5%,QoQ-7%,按年增長系AI基礎設施(數據中心、數據傳輸、能源管理等)推動主流業務需求,疊加中國電動汽車需求較強;按月下降系主要客戶AI技術發展藍圖時間安排,影響Q3先進封裝設備出貨,疊加中國近期台風乾擾部分交付。2)SMT業務營收17.8億港元(2.28億美元),YoY+15%,QoQ+28%,系受益於AI服務器、中國電動汽車需求和2025Q2智能手機批量訂單交付。Q3毛利率下滑,因策略性重組成本轉虧。Q3毛利率35.7%,25Q3盈利受深圳工廠清盤影響,經調整毛利率37.7%,YoY-330bp,QoQ-203bp,不及40.1%的市場預期,主要系半導體業務毛利率下滑,原因是產品組合不佳和較低生產利用率。淨利潤-2.69億港幣,剔除重組費用和存貨註銷3.55億港幣後,經調整淨利潤1.02億港幣,YoY+245%,QoQ-24%。

AI基礎設施提振主流業務,SMT業務復甦。25Q3整體新增訂單4.63億美元,YoY+14%,QoQ-4%;Q3未完成訂單8.68億美元,訂單對付運比率1.04,連續三季度超1。1)半導體解決方案業務:固晶機、焊線機回暖,TCB當前出貨較低但拐點將至。半導體業務新增訂單2.08億美元,YoY-12%,QoQ-2%,其中固晶機和焊線機訂單實現同按月增長,但客戶AI技術節奏影響公司TCB短期出貨、當前訂單處於較低水平。盈利方面,25Q3經調整毛利率41.3%,QoQ-341bp,YoY-728bp,系焊線機貢獻佔比增多、TCB佔比減少導致產品組合變差。2)SMT業務:復甦趨勢。SMT新增訂單2.55億美元,YoY+52%,QoQ-5%,受AI服務器主板和中國電動汽車需求拉動。盈利方面,25Q3經調整毛利率33.9%,QoQ+136bp,YoY+163bp。3)公司指引25Q4營收4.7~5.3億美元,中值YoY+14%,QoQ+7%,超過市場預期1%。我們認為主流業務進入上行周期,TCB邏輯和存儲客戶有望於25Q4及2026年加速出貨,看好2026年營收和業績較快增長。後續增長驅動力包括①TCB邏輯客戶大批量出貨;②存儲客戶切入HBM4和16層HBM後,增強TCB需求;③主流設備(固晶機、焊線機、SMT等)持續恢復;④中國市場需求強勁。

公司深化佈局TCB、HB,25Q4和26年有望出貨加速:1)TCB方面,通過邏輯領域重要大客戶驗證,HBM4具備先發優勢。①邏輯領域,預計25Q4及之後將獲得領先晶圓代工客戶及合作伙伴C2S訂單,且C2W方面已通過客戶認證、準備大量生產;②存儲領域,公司針對HBM4-12H已獲得多家客戶訂單,其中一家為主供;無助焊劑TCB(AOR)未來可針對16層HBM生產。2)HB方面,Q3繼續交付。同客戶合作HB,多個項目處於不同評估階段。

深圳子公司AEC清盤使公司短期轉虧,但利好長期盈利改善。公司於25Q3對深圳製造工程(AEC)進行自願性清盤,Q3產生重組和存貨註銷費用共計3.55億港幣,但完成後利好毛利率提升,預計年度節省成本1.28億港幣。

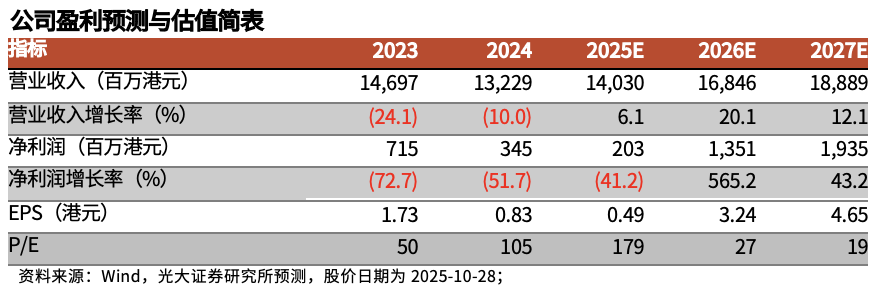

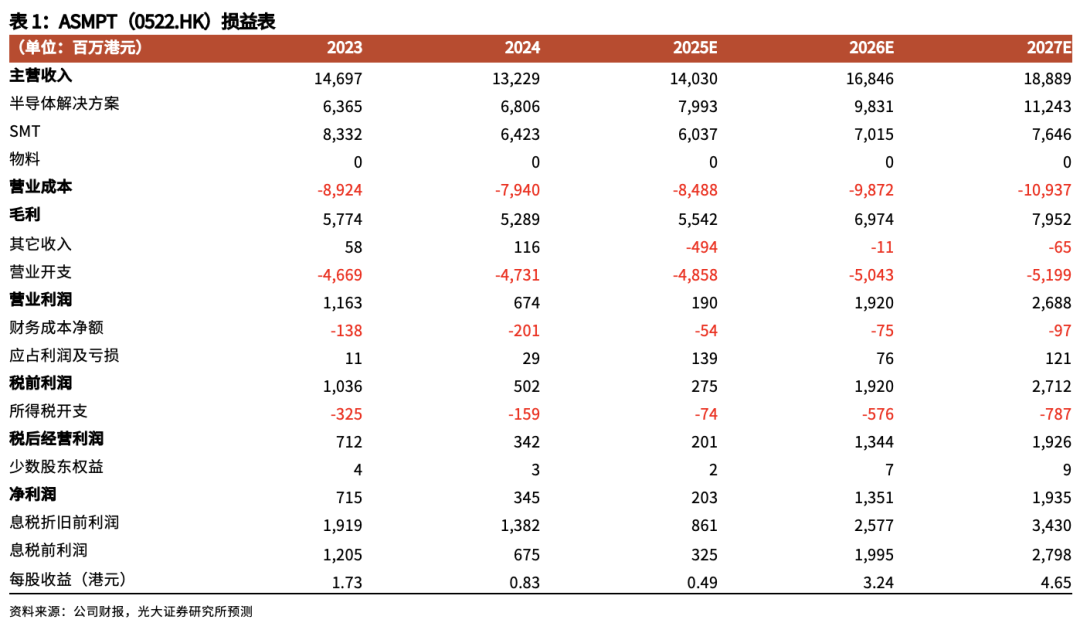

盈利預測、估值與評級:AI需求強勁,主流業務和SMT恢復,TCB有望25Q4和2026年加速出貨,但重組帶來一次性費用,調整公司25-27年淨利潤預測至2.03/13.51/19.35億港元(相對上次預測分別-66%/+42%/+41%),對應按年-41.2%/+565.2%/+43.2%。考慮到TCB和HB設備進展順利,未來有望向領先晶圓代工客戶大批量出貨,且HBM4和16層HBM開啓出貨將進一步提振TCB需求,看好先進封裝業務長期提振業績和估值;維持「增持」評級。

風險提示:關稅不確定性風險;市場需求不及預期;TCB/HB滲透率不及預期。

免責聲明