來源:CFC商品策略研究

作者 | 中信建投期貨研究發展部 陳宇灝

期貨交易諮詢從業信息:Z0019939

本報告完成時間 | 2025年10月28日

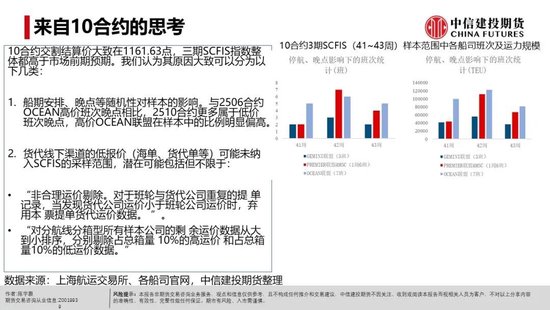

10合約交割結算價大致在1161.63點,三期SCFIS指數整體都高於市場前期預期。我們認為其原因大致可以分為以下幾類:

-

船期安排、晚點等隨機性對樣本的影響。與2506合約OCEAN高價班次晚點相比,2510合約更多屬於低價班次晚點,高價OCEAN聯盟在樣本中的比例明顯偏高。

-

貨代線下渠道的低報價(海單、貨代單等)可能未納入SCFIS的採樣範圍,潛在可能包括但不限於:

•「非合理運價剔除。對於班輪與貨代公司重複的提 單記錄,當發現貨代公司運價小於班輪公司運價時,棄用本 票提單貨代運價數據。 」。

•「對分航線分箱型所有樣本公司的剩 餘運價數據從大到小排序,分別剔除佔總箱量 10%的高運價 和佔總箱量10%的低運價數據。」

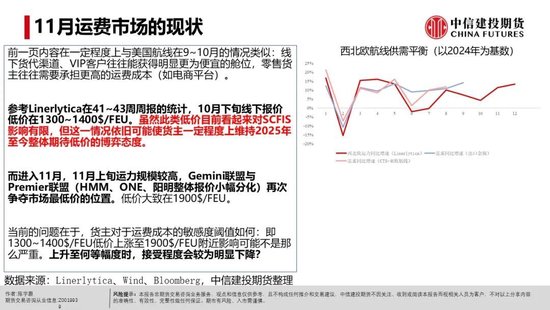

參考Linerlytica在41~43周周報的統計,10月下旬線下報價低價在1300~1400$/FEU。雖然此類低價目前看起來對SCFIS影響有限,但這一情況依舊可能使貨主一定程度上維持2025年至今整體期待低價的博弈態度。

而進入11月,11月上旬運力規模較高,Gemini聯盟與Premier聯盟(HMM、ONE、陽明整體報價小幅分化)再次爭奪市場最低價的位置。低價大致在1900$/FEU。

當前的問題在於,貨主對於運費成本的敏感度閾值如何:即1300~1400$/FEU低價上漲至1900$/FEU附近影響可能不是那麼嚴重。上升至何等幅度時,接受程度會較為明顯下降?

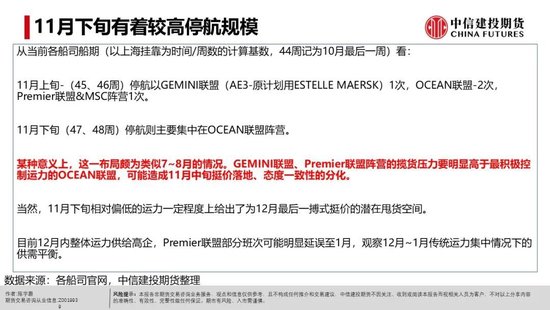

從當前各船司船期(以上海掛靠為時間/周數的計算基數,44周記為10月最後一周)看:

11月上旬-(45、46周)停航以GEMINI聯盟(AE3-原計劃用ESTELLE MAERSK)1次,OCEAN聯盟-2次,Premier聯盟&MSC陣營1次。

11月下旬(47、48周)停航則主要集中在OCEAN聯盟陣營。

某種意義上,這一佈局頗為類似7~8月的情況。GEMINI聯盟、Premier聯盟陣營的攬貨壓力要明顯高於最積極控制運力的OCEAN聯盟,可能造成11月中旬挺價落地、態度一致性的分化。

當然,11月下旬相對偏低的運力一定程度上給出了為12月最後一搏式挺價的潛在甩貨空間。

目前12月內整體運力供給高企,Premier聯盟部分班次可能明顯延誤至1月,觀察12月~1月傳統運力集中情況下的供需平衡。

10月中下旬貨代線下渠道的低價目前並未對SCFIS形成太明顯影響,原因可能是在指數採樣範圍等方面。但低價本身影響了貨主對運費成本上漲、漲幅的接受程度。類似情況可以參考8~9月的美線。

在當前的船期安排背景下:

•11月下旬在OCEAN聯盟積極停航下,運力整體偏低,為12月最後一搏式挺價構成一定甩貨空間。

•11月上旬在各自有一定規模停航下,GEMINI聯盟與PREMIER聯盟陣營再次爭奪市場最低價地位。而11月下旬的停航集中在OCEAN聯盟陣營,攬貨壓力可能出現明顯分化,從而影響挺價一致性及落地程度。

由於2025年至今整體保守的策略,貨主整體有着較高的博弈話語權,運費高度明顯低於2024年同期,故我們很難認為2025年末的年度長協基礎運費能維持在2024年末的高位。若產業最終不得不接受這一情況,尚未完全構成的一致立場便可能快速鬆動。

當前EC各合約處於寬幅震盪狀態,暫時缺乏有高性價比的策略/參與價值,可關注近未來發布漲價公告後,盤面情緒高企後的修正機會。

研究員:陳宇灝

期貨交易諮詢從業信息:Z0019939

責任編輯:趙思遠