炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,上海森億醫療科技股份有限公司(以下簡稱「森億智能」)正式向香港交易所遞交主板上市申請,中信建投國際、建銀國際、交銀國際為其聯席保薦人。招股書顯示,公司成立於2016年。按2024年收入計算,森億智能為中國最大的醫院AI醫療解決方案供應商,且為全球AI醫療行業唯一涵蓋L1至L4級別解決方案的企業。

然而,光環背後,公司實際上仍存在諸多隱憂,包括持續虧損現金流顯著承壓;依賴低層級解決方案,全棧解決方案名不副實;研發投入縮減,長期競爭力面臨考驗;客戶集中度異常攀升,收入穩定性存隱憂等。

研發費用連年下滑 全棧解決方案名不副實?

從財務數據看,森億智能的財務表現呈現出明顯的增收不增利特徵。根據招股書數據顯示,公司收入從2022年的1.44億元增長至2024年的2.92億元,年複合增長率達到42%。這一增長態勢在2025年上半年得以延續,當期實現收入1.12億元,按年增長23.34%。從收入規模和市場地位來看,按2024年收入計算,森億智能已是中國最大的醫院AI醫療解決方案供應商,同時也是全球第四大大型醫院AI醫療解決方案供應商。

然而,業務規模的擴張並未帶來盈利能力的提升。2022年至2024年,公司期內虧損分別為3.76億元、3.52億元和2.07億元,雖然虧損幅度有所收窄,但累計虧損額仍高達9.35億元。2025年上半年,公司仍為扭虧,期內淨虧損為0.97億元。過去三年半間,森億智能累計虧損已超過10億元。

持續虧損之下,公司現金流顯著承壓。截至2025年6月30日,公司現金及現金等價物僅剩下不到5000萬元,而流動負債高達4.5億元,流動資產僅3.3億元,流動比率僅為0.73,遠低於行業健康水平。

對此,森億智能在控制成本方面已採取了一系列措施。研發成本從2022年的1.359億元(佔收入94.6%)逐步下降至2023年的9840萬元(41.2%)、2024年的6300萬元(21.6%),再到2025年上半年的2230萬元(19.8%)。相應地,公司的經營虧損也從2022年的2.325億元收窄至2025年上半年的2070萬元。削減費用雖然在短期內改善了虧損狀況,但對於一家以技術創新為核心競爭力的AI醫療企業而言,或將影響其長期技術優勢和產品競爭力。

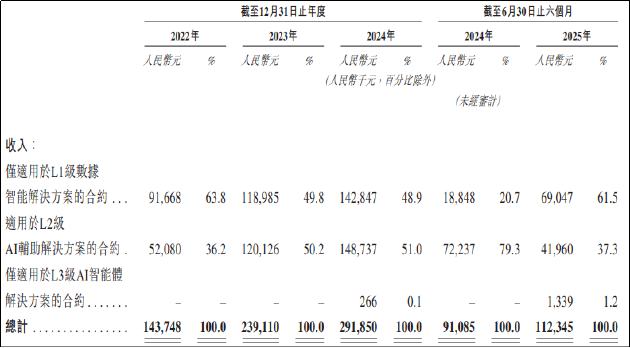

業務方面,森億智能在市場上一直強調其全球唯一覆蓋L1至L4全棧解決方案的AI醫療企業的定位。按照公司的分類,L1至L4級別分別對應數據智能級、智能輔助級、條件自主級和全自動化級,技術複雜度和價值逐級提升。

然而,從收入結構來看,公司的業務高度依賴技術門檻較低的L1級解決方案。2025年上半年,L1級解決方案收入佔比超過六成,而技術含量更高的L2級解決方案收入按年下滑超40%,至4196萬元。L3級、L4級解決方案2025年上半年收入合計僅133.9萬元(L4級解決方案無營收),對總收入貢獻微乎其微,全棧解決方案或有些名不副實。

從毛利率看,2022年、2023年、2024年以及截至2024年及2025年6月30日止六個月,公司毛利率分別為26.9%、30.4%、37.1%、55.6%及38.9%。2024年上半年毛利率衝高至55.6%後,2025年上半年回落至38.9%,毛利率的大幅波動或反映出公司業務結構的不穩定性和盈利質量的不確定性。

實際創收客戶數量有限 遞表前夕大客戶集中度異常飆升

招股書顯示,截至2025年6月30日,森億智能的解決方案已賦能超過800家客戶,包括醫院、醫聯體、醫療公司及衛生監管部門。這一客戶規模在行業內確實令人矚目,體現了公司市場覆蓋的廣度。

然而,報告期內有收入的客戶數量卻遠低於總客戶數。於2022年、2023年、2024年以及截至2024年及2025年6月30日止六個月,為森億智能帶來收入的客戶分別為121家、179家、244家、83家及134家。這意味着大量客戶可能仍處於免費試用或小規模試驗階段,未能轉化為實際收入來源。

更值得關注的是客戶集中度的變化。截至2022年、2023年及2024年12月31日止財政年度以及截至2025年6月30日止六個月,來自森億智能前五大客戶的收入分別佔森億智能總收入的37.9%、29.1%、23.7%及53.9%。

2022年至2024年期間,公司前五大客戶收入佔比呈現下降趨勢,分別為37.9%、29.1%和23.7%,顯示出客戶基礎的逐步拓寬。然而,2025年上半年這一比例卻驟升至53.9%,出現明顯反彈。

細究其大客戶構成,第二大客戶P於2025年啱啱開始合作;第三大客戶Q於2024年纔開始合作。從公司背景看,此前公司大客戶背景基本為公立醫院、醫療機構等,而2025年上半年公司前五大客戶中有三家為商業服務公司、技術推廣與應用服務公司。結合公司於今年遞表申請IPO來看,其業務真實性及可持續性或待考證。

與此同時,公司的貿易及其他應收款項持續攀升,從2022年的8130萬元增至2023年的1.053億元,再到2024年的1.722億元,截至2025年6月30日進一步增至1.76億元。貿易應收款項周轉天數從2023年的116天顯著增加至2024年的156天,延長了整整40天,回款速度明顯放緩,使得公司資金周轉效率面臨持續挑戰,進一步加劇了現金流壓力。

責任編輯:公司觀察