智通財經APP獲悉,CINNO Research首席分析師周華Charley表示,隨着第三季度傳統銷售旺季的到來,蘋果及國內主流品牌密集發布旗艦新品,顯著拉動OLED面板的市場需求。根據CINNO Research統計數據,2025年第三季度全球AMOLED智能手機面板出貨量約2.5億片,按年增長11.7%,按月增長20.3%,實現按年與按月雙增長,市場景氣度持續回升。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

分地區來看,2025年第三季度全球AMOLED智能手機面板韓國地區出貨量份額佔比51.6%,按年下降0.8個百分點,按月上升4.2個百分點,按月回升主要得益於蘋果新機備貨的短期拉動;國內廠商出貨份額佔比48.4%。

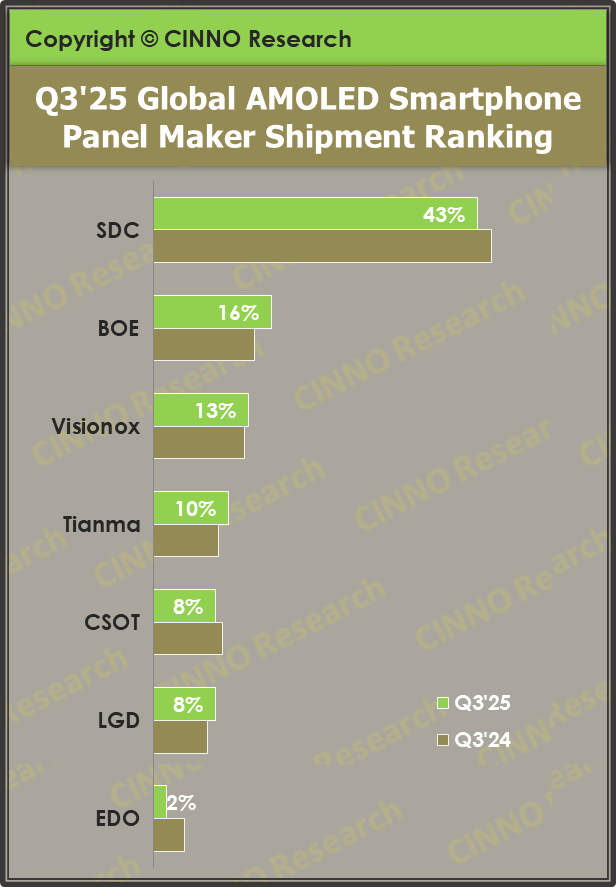

從市場格局來看,三星顯示(SDC)AMOLED智能手機面板出貨量按年增長7.1%,市場份額由去年同期的45.2%縮窄至43.4%,市場份額按年下滑1.8個百分點,儘管SDC在LTPO背板的技術優勢仍支撐其高端市場地位,但中端市場訂單流失加劇;京東方(BOE)AMOLED智能手機面板出貨量按年增長30.8%,主流廠商出貨量按年增幅最大,市場份額按年上升2.3個百分點至15.7%,主要得益於其中端市場規模化滲透以及高端市場的持續突破;維信諾(Visionox)AMOLED智能手機面板出貨量按年增長16.7%,市場份額按年上升0.5個百分點至12.7%,其上半年運營策略卓有成效,通過差異化的競爭獲得中端市場的穩定需求;天馬(Tianma)AMOLED智能手機面板出貨量按年增長28.4%,表現亮眼,市場份額按年上升1.3個百分點至10.0%,增長動力主要來自主力客戶的穩定需求以及產線技術和良率的持續提升。

數據來源:CINNO Quarterly Mobile Phone Panel Value Chain Report

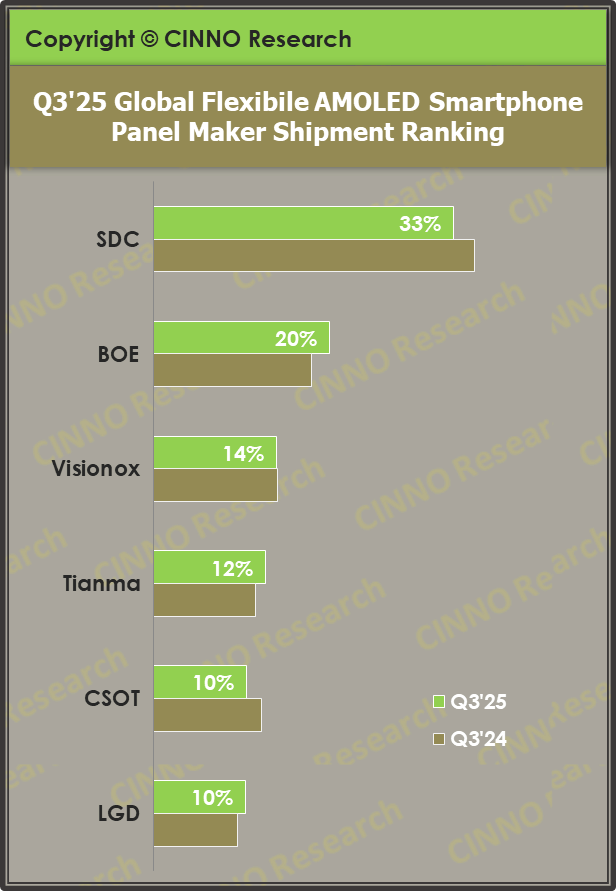

從柔性面板出貨來看,2025年第三季度全球AMOLED智能手機面板中柔性AMOLED智能手機面板佔比80.1%,按年上升3.6個百分點,按月上升3.1個百分點。其中,韓國地區份額佔比43.8%,按年下滑1.4個百分點;國內廠商出貨份額佔比56.2%。

2025年第三季度,三星顯示(SDC)柔性AMOLED智能手機面板出貨量按年增長9.3%,按月增長40.4%,市場份額33.5%,按年下滑2.3個百分點,主流廠商份額按年下滑最大,持續面臨來自國內廠商的競爭壓力;京東方(BOE)柔性AMOLED智能手機面板出貨量按年增長30.8%,按月增長9.3%,市場份額19.7%,按年上升2.1個百分點,主流廠商份額按年增長最大,核心驅動力在於其高端柔性屏訂單的突破性增長;維信諾(Visionox)柔性AMOLED智能手機面板出貨量按年增長16.2%,按月增長54.2%,市場份額13.7%,其柔性產線Q3稼動率顯著高於行業平均水平;天馬(Tianma)柔性AMOLED智能手機面板出貨量按年增長28.4%,按月增長8.3%,市場份額12.5%,按年上升1.1個百分點。