文 丨 《BUG》欄目 周文猛

A股「小家電之王」蘇泊爾的業績「高增長神話」已經瓦解。

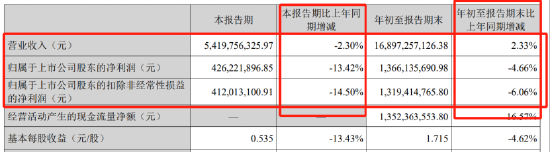

近日,蘇泊爾發布2025年第三季度業績報告。第三季度,蘇泊爾營收54.20億元,按年下滑2.30%;歸母淨利潤4.26億元,按年下滑13.42%。這是公司近年發展歷程中,罕有的營收和淨利潤雙降局面。

在業務結構上,蘇泊爾長期依賴炊具及灶底1電器,新業務拓展相對緩慢,五年內營收份額僅增長了4個百分點。這種現象導致公司陷入「品牌老化」、產品競爭力不足的困境。

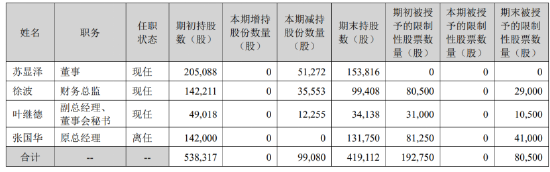

公開資料顯示,蘇增福及其兒子蘇顯澤共同創立了蘇泊爾。據此前半年報透露,蘇顯澤上半年減持51272股公司股票,減持原因系每年持股總量25%的法定減持。自2011年起,蘇顯澤個人累計套現已超1.7億元。

營收淨利雙降,新品類破圈不佳

據蘇泊爾最新財報,2025年前三季度,累計營收168.97億元,按年增長2.33%,歸母淨利潤13.66億元,按年下滑4.66%。綜合來看,蘇泊爾今年前三季度營收微增,但累計利潤按年下滑。但如果只看2025年第三季度的業績表現,無論營收還是歸母淨利潤,蘇泊爾第三季度均出現了下滑,下滑幅度分別為2.30%和13.42%。

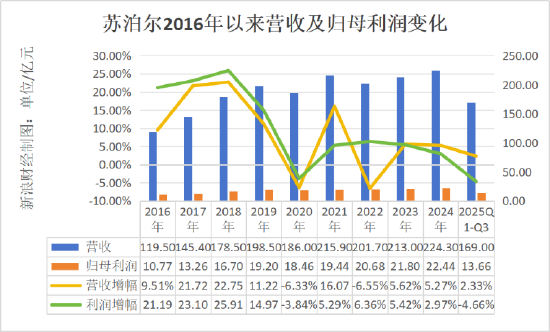

把時間維度拉長可進一步發現,蘇泊爾的營收和利潤增幅下滑,似乎也早已可以預見。

《BUG》欄目統計發現,近10年間,其在2018年達到營收和歸母淨利潤增速峯值後,這兩項指標開始呈振盪下滑趨勢:在2020年年度營收和淨利潤均按年負增長後,公司歸母利潤開始進入個位數增長或負增長周期,至今未能扭轉增速遞減頹勢;同樣,公司營收於2021年短暫扭轉並高速增長後,次年很快下滑並進入個位數增長階段,至今也未擺脫增速下滑趨勢。

具體到業務層面,公司營收長期依賴炊具及灶底1電器,其他家用電器品類拓展見效緩慢,成為抑制公司業績增長的一大主因。

據蘇泊爾歷年財報,公司主要業務包括明火炊具及灶底1用具、灶底1小家電、廚衛電器、生活家居電器四大領域。但據《BUG》欄目統計,自2020年以來,公司以炊具、烹飪電器和食材料理電器構成的廚具類業務,長期貢獻了公司高達85%以上的營收份額,而生活電器等廚具外業務營收,從2020年至今,貢獻的營收份額也僅從10.19%提升到14.56%,增長比例緩慢。

「廚電及炊具等灶底1業務作為公司起家的根本,至今仍是公司營收大頭,且佔比極高,這也意味着公司的多元化業務、新品類拓展進展緩慢,業務破圈效果不佳。」有業內人士直言。

內銷疲軟,外銷依賴「大股東」

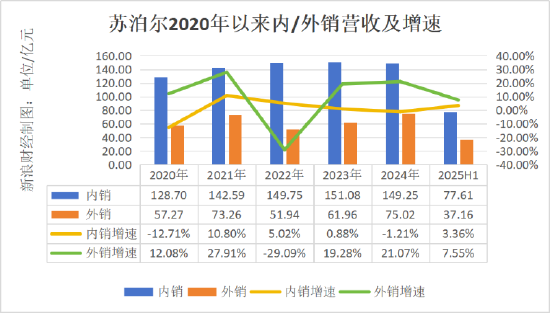

分區域來看,蘇泊爾業績增長主要依賴內銷業務,但這一業務近年來增長趨緩甚至停滯的情況,也拖累了公司業績增長。

據《BUG》欄目統計,公司內銷業務近些年進入慢增長階段,逐年增速分別為-12.71%、10.80%、5.02%、0.88%、-1.21%和3.36%,增速不斷趨緩甚至出現負增長。

雖然,外銷業務的高速增長,也為蘇泊爾業績增長帶來了新的可能,但由於公司外銷業務嚴重依賴大股東SEB集團及其關聯公司開展業務,這也為其外銷業務發展,埋下了更多的隱患。

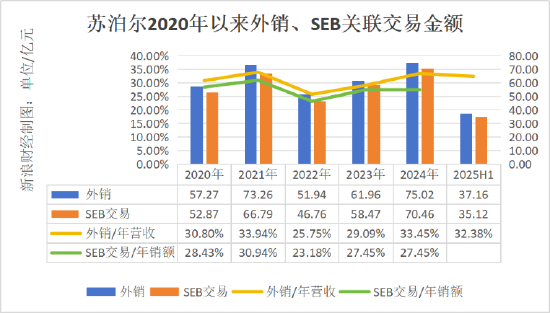

2007年12月,SEB完成收購蘇泊爾52.74%股權,隨後多次加碼,截至目前持有蘇泊爾股份已超過83.19%。而伴隨SEB成為蘇泊爾大股東,其與蘇泊爾的業務合作也正式開啓。蘇泊爾在其財報中明確提及——公司生產的炊具及電器產品,主要通過SEB集團銷往日本、歐美、東南亞等全球50多個國家和地區。

《BUG》欄目發現,自2020年以來,蘇泊爾外銷佔全年營收比例長期徘徊在30%左右,而蘇泊爾與SEB集團的關聯交易,也長期佔據公司年銷售額的28%左右。在交易額度上與蘇泊爾年外銷額往往也只差約2億元。如此高的外銷業務關聯度,意味着SEB集團業務的波動,也將直接影響蘇泊爾的外銷業績波動。

「一旦SEB面臨區域經濟波動或進行全球供應鏈策略調整,蘇泊爾的海外業務便將承受直接衝擊;此外,潛在的外部風險正在為這條外銷路徑增添更多不確定性,歐美市場潛在的關稅政策變動,可能進一步擠壓本就不豐厚的出口利潤。」在業內人士看來,蘇泊爾這種「股東即大客戶」的捆綁模式,還將使得其在合作中的議價能力被持續削弱,「從產品定價、訂單規模到海外產能佈局,決策權在很大程度上將讓渡於SEB的全球戰略」。

高派息,淪為股東「提款機」?

值得注意的是,連續多年營收及歸母利潤增速放緩乃至於下滑的情況,並未影響蘇泊爾董事會大手筆派息和股東們套現的決心。

2005年至今,蘇泊爾一直採取高額派息策略,每年均會進行派息。以2021年迄今近五年派息為例,2021年,蘇泊爾的派息金額達到15.59億元,派息比例約為80%;2022年,蘇泊爾的派息金額達到34.47億元,大幅增加166.68%(含2022年三季度的特別派息10.07億元);2023年和2024年,蘇泊爾的派息比例也均處於高位,分別達到99.82%和99.74%。

公開資料顯示,蘇增福及其兒子蘇顯澤共同創立了蘇泊爾,蘇顯澤對於持有的浙江蘇泊爾股份有限公司(蘇泊爾上市主體)股份也在不斷減持中。據蘇泊爾2025年半年報,今年上半年,蘇顯澤減持51272股公司股票,減持原因系每年持股總量25%的法定減持;此外,公司財務總監徐波以及副總經理、董事會祕書葉繼德,也在期內發生減持。

這不是蘇顯澤及徐波等人首次套現。據公開信息,自2011年起,蘇顯澤及其家族成員多次減持股份,其中蘇顯澤個人累計套現超1.7億元。

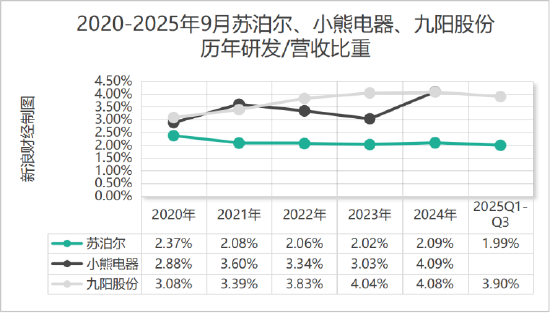

值得注意的是,大手筆派息和高管持續套現的同時,蘇泊爾對於研發的投入卻明顯低於小熊電器、九陽股份等小家電同行,多少有些「吝嗇」。

《BUG》欄目統計,2020年至今年三季度,蘇泊爾研發投入佔公司營收比重分別為2.37%、2.08%、2.06%、2.02%、1.99%,呈逐年下滑趨勢。相比之下,小熊電器、九陽股份等企業同期的研發投入佔營收比例,卻明顯高於蘇泊爾。

對此,資深產業觀察家梁振鵬在與《BUG》欄目溝通中直言,在被法國SEB集團收購之後,蘇泊爾便已經被當作「上市公司的提款機」,SEB集團對蘇泊爾的研發、本土化發展均已「不太上心」,對其未來的「可持續發展」也不太關注,更多的只是看重其業績派息,以及中國市場的「代工廠」角色。

「儘管蘇泊爾已經在小家電行業經營多年,但其並沒有在小家電市場建立起技術壁壘、品牌壁壘,沒有塑造出自己獨特的差異化競爭優勢。」梁振鵬直言。

或許,對於蘇泊爾的管理層而言,熱衷於派息的同時,也該認真思考一下大手筆派息的「可持續性」了。

責任編輯:屠欣怡