來源:新能源萱言【20251028】鎳&不鏽鋼:原地踏步

觀點小結

核心觀點:震盪原料端鎳礦價格維持高位,疊加菲律賓雨季來臨,鎳礦發運量受阻,礦山挺價心態較強。純鎳基本面表現依舊疲弱,但短期宏觀情緒或仍有計價,預計鎳價延續寬幅震盪整理。

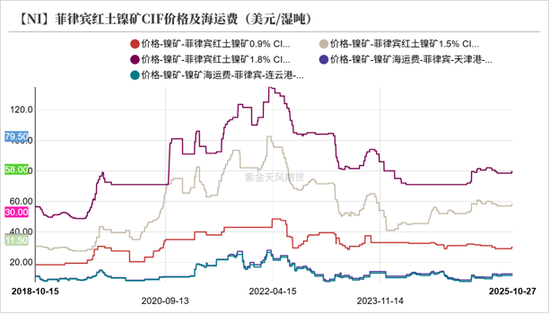

鎳礦價格:偏多 截至10月27日,菲律賓紅土鎳礦0.9%、1.5%、1.8%CIF價格按月上周分別+1、+1、+1美元/溼噸至30、58、79.5美元/溼噸。

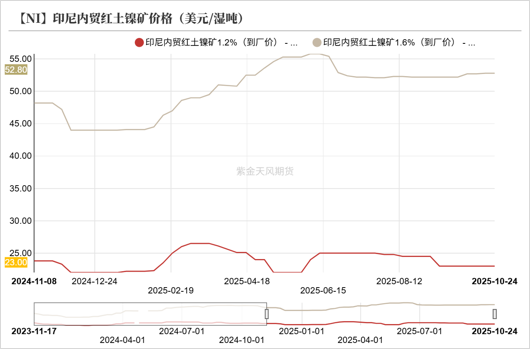

印尼內貿鎳礦:中性 截至10月24日,印尼Ni1.2%、Ni1.6%內貿鎳礦到廠價按月上周分別持平於23、52.8美元/溼噸。

海運費:中性 上周菲律賓-天津港、菲律賓-連雲港海運費按月分別持平於12.5、11.5美元/溼噸。

精煉鎳產量:偏空 截至2025年9月,中國電解鎳月度產量按月增加0.04萬噸至3.56萬噸,按月+1.14%,按年+13.07%。

精煉鎳庫存(SMM):偏空 上周純鎳社會庫存(包含上期所)按月+1094噸至4.88萬噸,按月+2.29%。

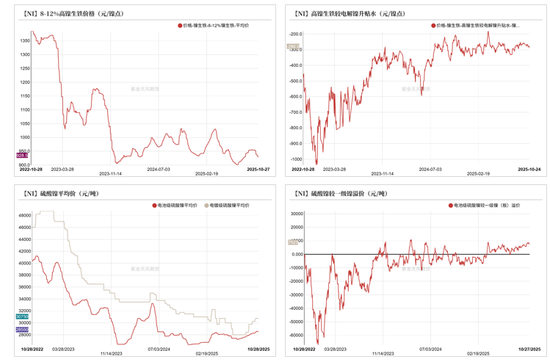

國內NPI價格:偏空 截至10月27日,8-12%高鎳生鐵均價按月上周-9元/鎳點至928.5元/鎳點,按月-0.96%

鎳鐵產量:偏多 截至2025年9月,全國鎳生鐵產量(金屬量)按月-0.23萬噸至2.29萬噸,按月-9.30%。

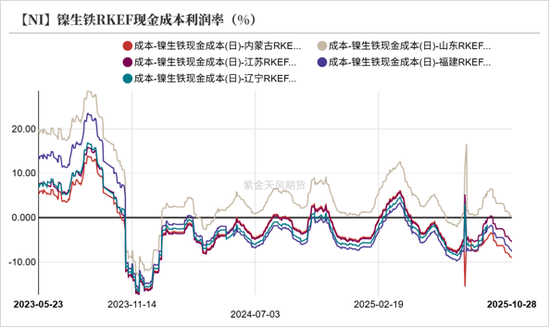

鎳鐵利潤:偏多 截至10月27日,福建RKEF現金成本生產利潤率按月-1.17個百分點至-7.42%。

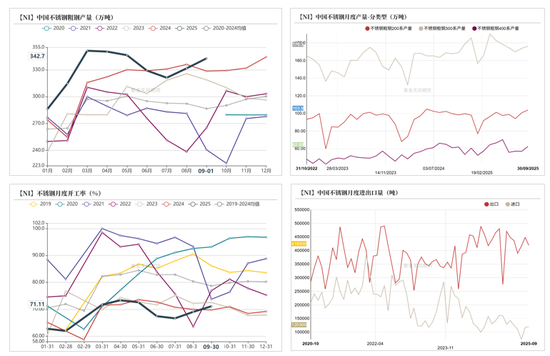

不鏽鋼排產:偏空 截至2025年10月,全國不鏽鋼粗鋼排產預估按月+0.6%至344.72萬噸,按年+4.75%。

不鏽鋼市場庫存:偏多 截至10月24日,不鏽鋼社會庫存按月上周-1.38萬噸至102.74萬噸,按月-1.33%。

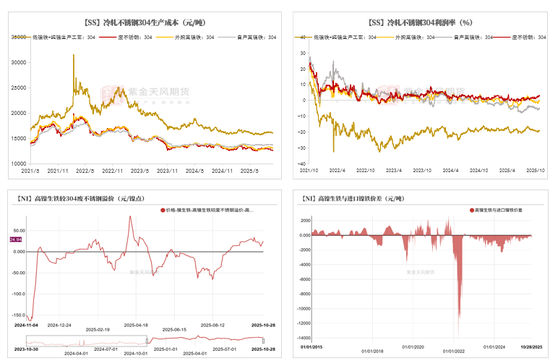

不鏽鋼成本:偏空 截至10月28日,中國304冷軋不鏽鋼生產成本按月上周-78元/噸至12904元/噸,按月-0.60%。

平衡&展望

-

上周總結:礦端,菲律賓雨季逐漸來襲,本周全境降雨量高於上周,其中Tawi和和南Surigao地區有50mm以上的累計降雨量,其他裝點也有80mm的周累計降雨,礦山挺價意願進一步增強。印尼方面,目前蘇拉威西和哈馬黑拉島的雨季基本結束,整體採礦作業未受天氣阻礙,鎳礦出貨量較為順暢。鎳鐵方面,國內鎳鐵廠家多數維持正常生產節奏,但受利潤空間收窄及需求疲軟影響,行業整體開工率處於低位。硫酸鎳方面,國內硫酸鎳產量增加,開工率同步上調。近期部分檢修鹽廠有產能恢復及代加工訂單帶動產量微增,但整體庫存處於低位,散單外售量有限,市場供應延續偏緊格局。需求端電池領域為核心驅動,且高鎳電池技術逐步滲透、新能源車企生產穩定,對高純度硫酸鎳的採購需求增加。電鍍領域受益於消費電子旺季,帶動電鍍級硫酸鎳詢單提升。需求端,短期不鏽鋼市場弱勢運行,成本支撐下移及供需失衡格局共同對鋼價形成壓制。需求端「銀十」旺季落幕,下游以剛需採買為主,對高價資源牴觸情緒未減,難以為價格提供拉漲動力。整體來看,原料端鎳礦價格維持高位,疊加菲律賓雨季來臨,鎳礦發運量受阻,礦山挺價心態較強。純鎳基本面表現依舊疲弱,但短期宏觀情緒或仍有計價,預計鎳價延續寬幅震盪整理。

【NI】中國原生鎳平衡表(萬噸)

鎳價未破震盪區間

產業新聞更新

-

廈鎢新能公告稱,公司於2025年10月24日與格林美簽署《戰略合作框架協議》。2026-2028年,格林美預計每年供應各類電池原料與材料產品15萬噸,三年合計45萬噸,包括氯化鈷、硫酸鎳等,含回收料,保供量或隨市場調整。

-

10月23日倫敦金屬交易所(LME)發布通告:已收到來自 PT Eternal NickelIndustry(印尼永恒鎳業有限公司) 提交的「PTENICO」鎳品牌上市申請。此次申請品牌是來自永恒鎳業有限公司生產的陰極鎳板,年產能5萬噸。

-

印度尼西亞鎳礦商協會(APNI)發布2025年10月(二期)的鎳礦內貿基準價格,參考價格為15142.00美元/噸,較10月(一期)參考價15101.67美元/噸上漲約0.27%。

-

世界金屬統計局(WBMS)公布的最新報告顯示,2025年8月,全球精煉鎳產量為32.33萬噸,消費量為27.34萬噸,供應過剩4.99萬噸。2025年1-8月,全球精煉鎳產量為254.94萬噸,消費量為224.43萬噸,供應過剩30.51萬噸。

-

印尼能礦部制定了在每年10月開始通過線上系統審批來年的礦山RKAB的具體落地規則,來年礦山RKAB的審批計劃預計在今年11月15日之前通過,如部長或審核人未通過線上系統通知審批結果,也將在11月15日自動通過;考慮到線上系統的集成需要6個月時間,根據過渡條款,如果2026年RKAB重新調整已在線上系統通過申請,且在本年度結束時尚未獲得批准,則在本部長令生效前由部長或省長批准的2026年RKAB仍可參考並用作勘探或生產運營活動的基礎,直至2026年3月31日。

數據來源:公開資料整理;紫金天風期貨研究所

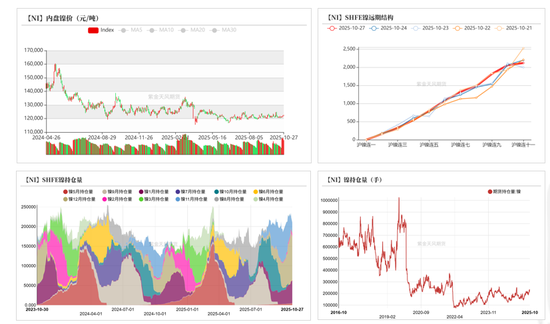

盤面震盪運行

-

上周滬鎳主力2512合約開於121080元/噸,收於122150元/噸,周內高點122420元/噸,低點120290元/噸,周漲0.68%。

現貨價格持穩

-

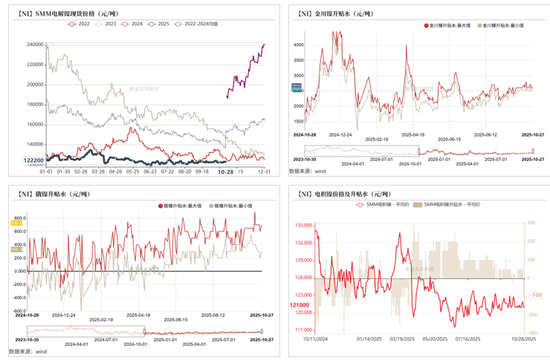

截至10月27日,電解鎳現貨價格按月上周+950元/噸至123050元/噸,按月+0.78%。

-

截至10月27日,金川鎳價格按月上周+950元/噸至124300元/噸,按月+0.77%;金川鎳升水按月持平於2450元/噸。

-

截至10月27日,進口鎳價格按月上周+950元/噸至122250元/噸,按月+0.78%;進口鎳升水按月持平於400元/噸。

出口窗口尚未打開

-

截至10月27日,LME鎳價按月上周+105美元/噸至15335美元/噸,按月+0.69%;LME鎳0-3現貨升貼水按月-0.3美元/噸至-205.18美元/噸。

-

截至10月27日,電解鎳進口盈虧按月-304.61元/噸至-870元/噸,電解鎳出口盈虧按月-15.53美元/噸至-102.3美元/噸。

NPI價格下調

-

截至10月27日,8-12%高鎳生鐵均價按月上周-9元/鎳點至928.5元/鎳點,按月-0.96%。高鎳生鐵較電解鎳升貼水按月-12元/鎳點至-290元/鎳點。

-

截至10月27日,電池級硫酸鎳均價按月上周持平於28550元/噸,電鍍級硫酸鎳均價按月持平於30750元/噸。電池級硫酸鎳較一級鎳板溢價按月-950元/噸至7522.73元/噸。

鎳礦:礦價持穩運行

鎳礦:礦價按月微漲

-

截至10月27日,菲律賓紅土鎳礦0.9%、1.5%、1.8%CIF價格按月上周分別+1、+1、+1美元/溼噸至30、58、79.5美元/溼噸。供應端來看,本周菲律賓全境降雨量高於上周,Tawi和和南Surigao有50mm以上的累計降雨量,其他裝點有80mm的周累計降雨量。

-

截至10月24日,印尼Ni1.2%、Ni1.6%內貿鎳礦到廠價按月上周分別持平於23、52.8美元/溼噸。供應方面,印尼蘇拉威西和哈馬黑拉島的雨季已基本結束,整體採礦作業未受阻礙。預計到今年年底,鎳礦石產量將小幅增長,部分礦山計劃充分利用其已獲批的生產配額。

-

上周菲律賓-天津港、菲律賓-連雲港海運費按月分別持平於12.5、11.5美元/溼噸。

鎳礦:供應相對充足

-

截至10月24日,鎳礦港口庫存按月上周-29萬噸至1024萬溼噸,按月-2.75%。

-

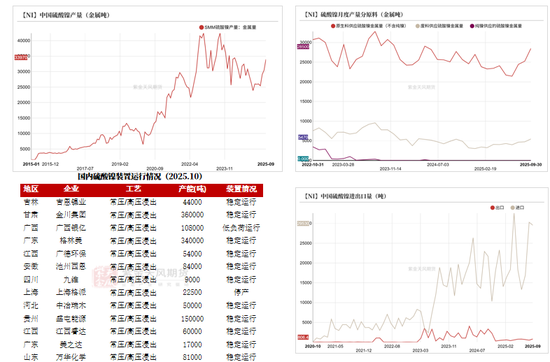

據海關數據統計,2025年9月全國鎳礦進口量611.45萬噸,按月-3.51%,按年+34.43%。其中,自菲律賓進口量581.74萬噸,按月-1.93%。截至2025年9月,全國鎳礦累計進口量3224.81萬噸,累計按年+11.17%。

鎳中間品進口量增加

-

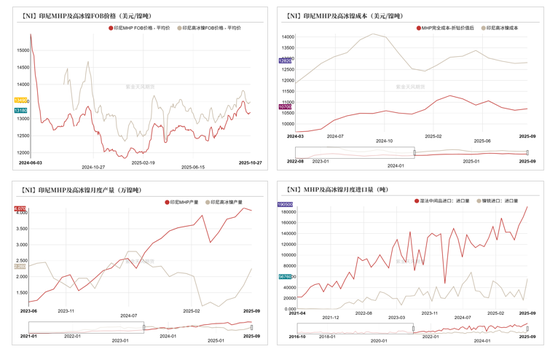

截至10月27日,MHP FOB價格按月上周+24美元/噸至13184美元/噸,按月+0.18%;高冰鎳FOB價格按月+24美元/噸至13489美元/噸,按月+0.18%。

-

截至2025年9月,印尼MHP產量按月減少0.08萬噸至4.07萬鎳噸,按月-1.93%;高冰鎳產量按月增加0.53萬噸至2.26萬噸,按月+30.64%。

-

截至2025年9月,MHP月度進口量19.05萬噸,按月+11.66%,按年+67.38%;截至2025年9月,高冰鎳月度進口量5.68萬噸,按月+236.44%,按年+65.93%。

精煉鎳:供需壓力凸顯

精煉鎳:供應小幅增加

-

截至2025年9月,中國電解鎳月度產量按月增加0.04萬噸至3.56萬噸,按月+1.14%,按年+13.07%。

-

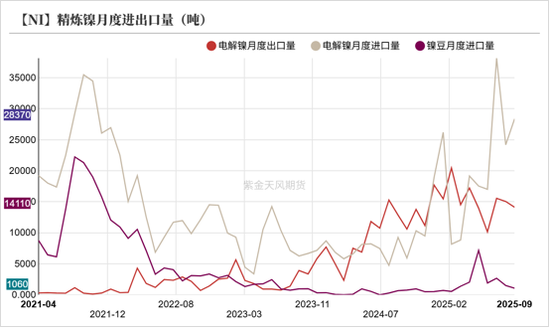

截至2025年9月,中國精煉鎳月度出口量1.41萬噸,按月-6.22%,按年+33.21%。精煉鎳月度進口量2.84萬噸,按月+17.29%,按年+378.85%。

-

2025年1-9月,中國精煉鎳累計出口量13.65萬噸,累計按年+64.49%;精煉鎳累計進口量18.76萬噸,累計按年+196.62%。

精煉鎳:累庫速度加快

-

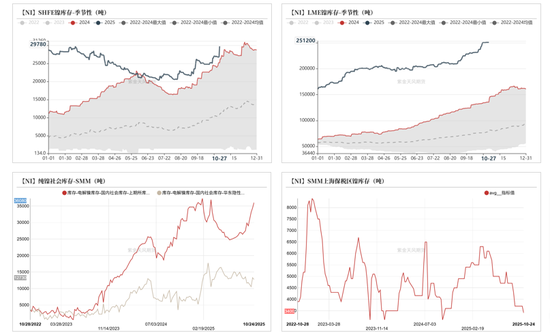

截至10月27日,SHFE鎳倉單按月上周+2912噸至2.98萬噸,按月+10.84%。LME鎳倉單按月上周+762噸至25.12萬噸,按月+0.30%。

-

上周純鎳社會庫存(包含上期所)按月+1094噸至4.88萬噸,按月+2.29%。其中華東社會庫存按月-562噸至1.27萬噸,按月-4.23%。上海保稅區庫存按月-300噸至0.34萬噸。

精煉鎳:成本按月走低

-

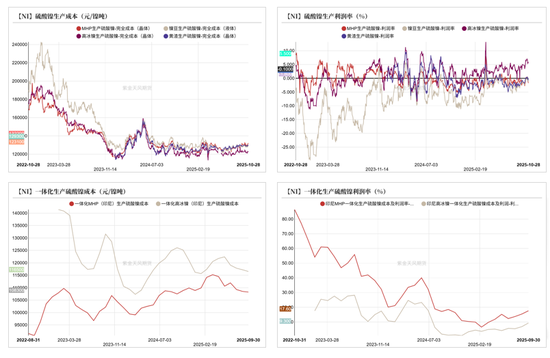

截至2025年9月,SMM電解鎳平均生產成本按月+82美元/噸至13136美元/噸,按月+0.63%。

-

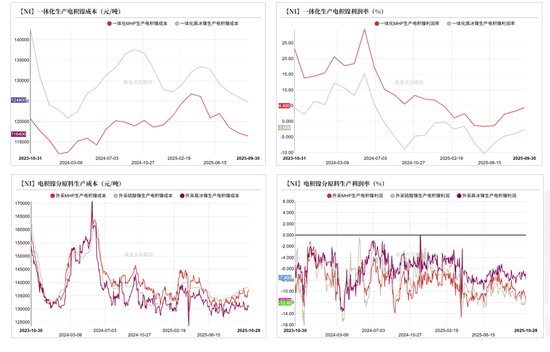

截至2025年9月,一體化MHP、高冰鎳生產電積鎳成本按月分別-723、-1168元/噸至116448元/噸、124802元/噸;一體化MHP、高冰鎳生產電積鎳利潤率按月分別+1.2、+1.4個百分點至4.4%、-2.6%。

硫酸鎳:行情繼續上探

硫酸鎳:開工逐步上調

-

截至2025年9月,中國硫酸鎳月度產量按月+0.35萬噸至3.40萬鎳噸,按月+11.45%。國內硫酸鎳產量增加,開工率同步上調。近期部分檢修鹽廠有產能恢復及代加工訂單帶動產量微增,但整體庫存處於低位,散單外售量有限,市場供應延續偏緊格局。

-

截至2025年9月,中國硫酸鎳月度進口量2.95萬噸,按月-2.51%,按年+36.24%;硫酸鎳月度出口量806.42噸,按月+58.96%,按年-75.81%。

數據來源:SMM;百川盈孚;紫金天風期貨研究所

硫酸鎳:成本支撐偏強

-

近期MHP、高冰鎳等主要原生料係數基本持穩,報價維持高位。截至10月27日,MHP、鎳豆、高冰鎳、黃渣生產硫酸鎳利潤率按月上周分別-1.9、-0.9、-1、-0.9個百分點至-1.5%、-1.1%、5.8%、-0.6%。

鎳鐵:價格承壓下行

鎳生鐵:開工調整有限

-

截至2025年9月,全國鎳生鐵產量(金屬量)按月-0.23萬噸至2.29萬噸,按月-9.30%。國內生產方面,鎳鐵廠家多數維持正常生產節奏,但受利潤空間收窄及需求疲軟影響,行業整體開工率仍處於低位。

-

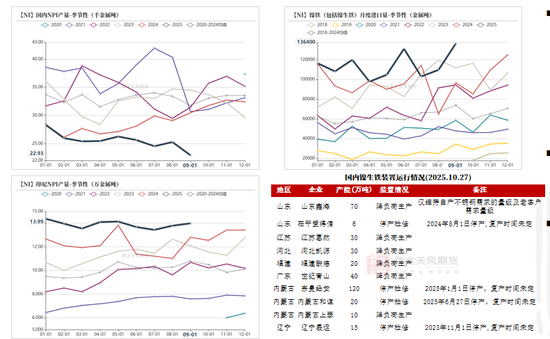

截至2025年9月,印尼鎳生鐵產量按月+0.2萬噸至13.99萬鎳噸,按月+1.45%。

-

據海關數據統計,截至2025年9月,中國鎳鐵月度進口量108.53萬噸(折金屬量13.64萬噸),按月+24.16%,按年+47.19%。最新數據顯示自印尼進口的鎳鐵數量按月增長顯著,加劇了國內供應過剩局面。

鎳生鐵:利潤壓制明顯

-

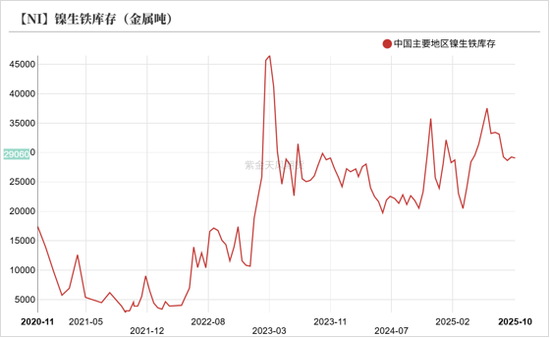

截至10月15日,全國主要地區鎳生鐵庫存按月9月30日-174噸至2.91萬鎳噸(平均品位11.48%),按月-0.60%。

-

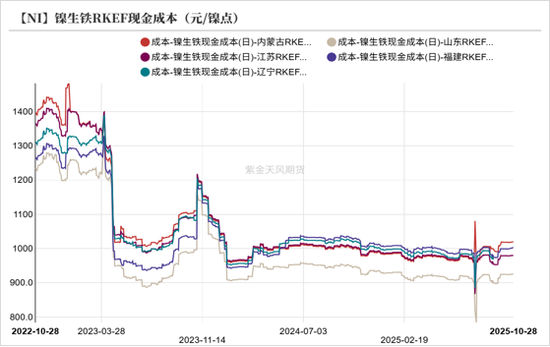

上周鎳礦價格高位運行,而下游不鏽鋼市場的採買價格進一步走低,鎳鐵整體利潤空間顯著收縮。截至10月27日,福建RKEF生產現金成本按月上周+2.94元/鎳點至1002.96元/鎳點,生產利潤率按月-1.17個百分點至-7.42%。

不鏽鋼:基本面弱勢延續

不鏽鋼:盤面觸底反彈

-

上周不鏽鋼主力ss2512合約開於12620元/噸,收於12810元/噸,周內高點12840元/噸,低點12565元/噸,周漲1.43%。期貨端整體呈現拉漲趨勢,但對現貨提振作用有限。

-

2025年10月24日(周五)青山304熱軋11月期貨指導價格12500元/噸,較上一輪盤價持平;溧陽不鏽304冷軋現貨12550元/噸毛基,期貨12600元/噸毛基,交期11月30日前。304品種價格窄幅調整,波動範圍50-100元。

不鏽鋼:排產小幅回升

-

10月不鏽鋼粗鋼排產計劃趨於平穩,總體增幅相對有限。據鋼聯統計,截至2025年10月,全國不鏽鋼粗鋼排產量344.72萬噸,按月+0.60%,按年+4.75%。其中200系排產103.5萬噸,按月+1.35%,300系排產176.49萬噸,按月+0.12%,400系排產62.93萬噸,按月+0.69%。

-

截至2025年9月,中國不鏽鋼月度進口量12.03萬噸,按月+2.7%,按年+0.4%;不鏽鋼月度出口量41.85萬噸,按月-6.6%,按年-7.6%。

不鏽鋼:庫存壓力不減

-

截至10月24日,不鏽鋼社會庫存按月上周-1.38萬噸至102.74萬噸,按月-1.33%。其中,300系庫存按月上周-0.58萬噸至64.93萬噸,按月-0.89%。304熱軋受供應端收緊影響,庫存壓力持續緩解;304冷軋因資源到貨正常、終端需求疲軟,庫存壓力逐步上升,供需錯配矛盾進一步凸顯。

-

截至10月28日,不鏽鋼倉單數量按月上周-601噸至7.39萬噸,按月-0.81%。

不鏽鋼:成本支撐偏弱

-

上周鎳鐵、高碳鉻鐵價格偏弱運行,廢不鏽鋼價格承壓。截至10月28日,中國304冷軋不鏽鋼生產成本按月上周-78元/噸至12904元/噸,按月-0.60%。

作者:陳琳萱

從業資格證號:F03108575

交易諮詢證號:Z0021508

郵箱:chenlinxuan@zjtfqh.com

研究助理:王若顏

從業資格證號:F03134422

聯繫方式:wangruoyan@zjtfqh.com

免責聲明

本報告的著作權屬於紫金天風期貨股份有限公司。未經紫金天風期貨股份有限公司書面授權,任何人不得更改或以任何方式發送、翻版、複製或傳播此報告的全部或部分材料、內容。如引用、刊發,須註明出處為紫金天風期貨股份有限公司,且不得對本報告進行有悖原意的引用、刪節和修改。

本報告基於紫金天風期貨股份有限公司及其研究人員認為可信的公開資料或實地調研資料,僅反映本報告作者的不同設想、見解及分析方法,但紫金天風期貨股份有限公司對這些信息的準確性和完整性均不作任何保證,且紫金天風期貨股份有限公司不保證這些信息不會發生任何變更。本報告中的信息以及所表達意見,僅作參考之用,不構成任何投資、法律、會計或稅務的最終操作建議,紫金天風期貨股份有限公司不就報告中的內容對最終操作建議做出任何擔保,投資者根據本報告作出的任何投資決策與紫金天風期貨股份有限公司及本報告作者無關。

責任編輯:李鐵民