10月28日,廣東深圳半導體存儲器企業佰維存儲遞表港交所。本次募資,佰維存儲計劃對自研芯片、高性能半導體存儲解決方案及晶圓級封測能力進行投資。

佰維存儲2022年12月已在科創板上市,當時發行價為13.99元,發行數量為4303萬股,募資總額為6億元。截至10月31日收盤,公司股價為131元/股,市值611億元。

01

二代接班,專注於存儲解決方案領域

佰維存儲成立於2010年9月,2016年8月改制為股份公司,總部位於深圳市南山區桃源街道。

佰維存儲的創始人是孫日欣及徐林仙夫婦,目前公司已由二人的兒子孫成思控股。

截至2025年10月20日,孫成思通過直接及間接的方式控制公司24.74%的投票權,是公司的單一最大股東。

孫成思今年37歲,在公司任執行董事兼董事長,獲牛津布魯克斯大學學士學位。他於2012年8月加入佰維存儲,目前負責整體戰略規劃、市場運營、管理及決策。

公司的董監高大部分都與孫成思年齡相仿。執行董事兼總經理何瀚今年36歲,他主要負責集團的運營、管理及決策,獲北京大學學士學位及碩士學位。

佰維存儲是一家面向AI時代的獨立半導體存儲解決方案提供商,擁有「主控芯片x創新存儲方案設計x先進封測」全棧技術能力。

其解決方案已服務於包括Meta、谷歌、小米、OPPO、vivo、榮耀、傳音、摩托羅拉、中興、TCL、惠普、聯想、宏碁、華碩、Positivo、比亞迪、長安等衆多全球知名客戶。

佰維存儲是全球最大的半導體存儲解決方案提供商,AI新興端側設備業務2024年收入達10億元。

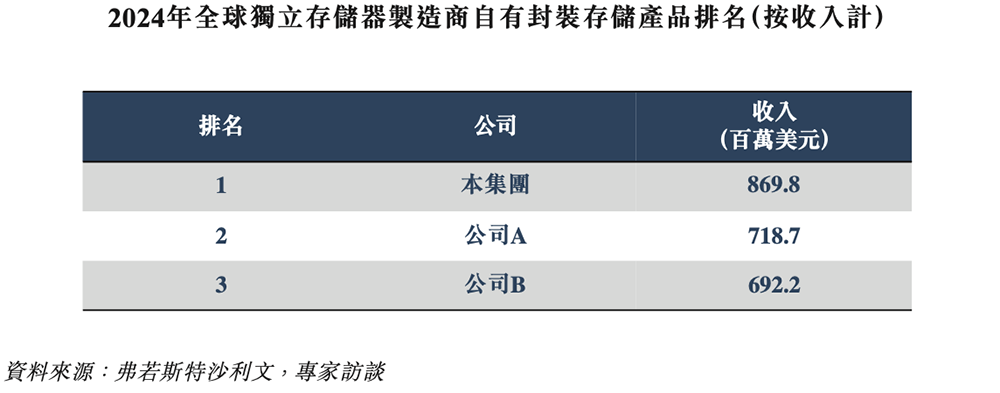

根據弗若斯特沙利文的數據,佰維存儲為全球唯一一傢俱備晶圓級封裝技術的獨立存儲解決方案提供商。

在具有自有封裝能力的全球獨立存儲器製造商中,佰維存儲利用自有封裝的存儲產品產生的收入為8.7億美元,位居全球第一。

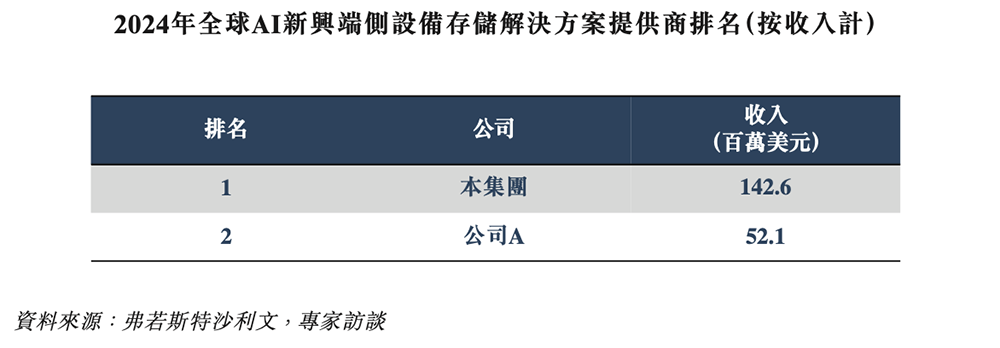

2024年,佰維存儲用於AI新興端側設備的存儲產品收入在全球存儲解決方案提供商中排名第一,收入達1.43億美元。

該公司在各類AI端側應用領域處於領先地位,包括AI/AR眼鏡、AI智能手錶及AI學習機。

在2024年全球上市獨立存儲器製造商的嵌入式存儲產品市場中,佰維存儲以5.82億美元的收入位列全球第二。

02

去年收入67億,毛利率波動較大

受半導體周期波動及AI等新興領域需求的影響,近幾年佰維存儲的收入有所增長,但是毛利率和淨利潤有所波動。

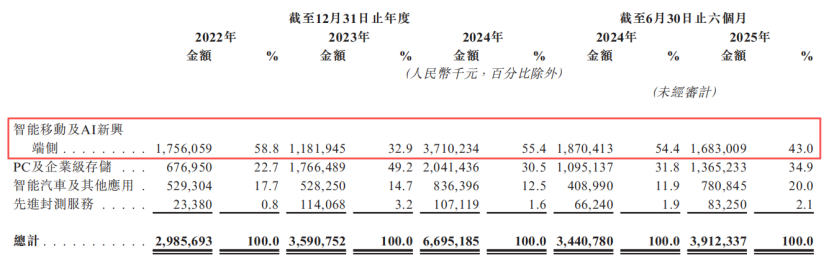

招股書顯示,2022年、2023年、2024年、2025年1-6月,佰維存儲收入分別為29.86億元、35.91億元、66.95億元、39.12億元,淨利潤分別為0.71億元、-6.31億元、1.35億元、-2.41億元,毛利率分別為12.8%、-2.1%、17.3%、8.9%,研發開支分別為1.26億元、2.50億元、4.47億元、2.73億元。

過去三年半,智能移動及AI新興端側業務貢獻了佰維存儲超過40%的收入,其次是PC及企業級存儲、智能汽車及其他應用、先進封測服務。

值得注意的是,佰維存儲於10月30日晚間發布了2025年第三季度報告。

財報顯示,該公司前三季度營收為65.75億元,按年增長30.84%;歸母淨利潤為3041.39萬元,按年下降86.7%;扣非淨利潤-1.84億元,按年變動-108.18%。

其中第三季度,公司營業收入為26.6億元,按年上升68.1%;歸母淨利潤自去年同期虧損5524萬元成功扭虧,實現歸母淨利潤2.56億元;扣非歸母淨利潤自去年同期虧損5971萬元成功扭虧,實現扣非歸母淨利潤2.13億元;EPS為0.549元。

佰維存儲表示,受全球宏觀經濟環境影響,存儲價格從2024年第三季度開始逐季下滑,2025年第一季度達到階段性低點,公司一季度產品銷售價格降幅較大。從2025年第二季度開始,隨着存儲價格企穩回升,公司重點項目逐步交付,公司銷售收入和毛利率逐步回升,經營業績逐步改善。

值得注意的是,三季度末,佰維存儲存貨增幅顯著,為56.95億元,按月增長30%,按年增長52%。存貨周轉天數為434.4天,較去年同期的369.3天有所延長。

研發方面,佰維存儲2025年前三季度研發投入為4.1億元,按年增加20.98%,主要原因系公司持續加大芯片設計、固件設計、新產品開發及先進封測的研發投入力度,並引進行業人才。

現金流方面,該公司2025年前三季度經營性現金流淨額為-14.83億元。主要原因系公司基於業務成長,針對大客戶需求進行備貨。

佰維存儲在近期披露的投資者關係活動記錄匯總表中表示,2025年第三季度,佰維存儲所在的存儲賽道,全球知名存儲芯片廠商閃迪宣佈啓動年內第二次漲價,長存、美光等存儲企業也已經分別發布漲價函,產品的價格已經有所企穩回升,經過上半年的減產與庫存去化,NAND供需失衡情況已明顯改善,行業機構預測NAND Flash價格在2025年第三季度上漲3-8%,在第四季度繼續上漲5-10%。

DRAM方面,由於三星、美光、海力士的業務中心仍在HBM等高端產品,陸續減少DDR4以及Mobile用LPDDR4X供應,並宣佈相關產品進入EOL,引發了相關產品供應短缺,產品價格上漲,行業機構預測一般型DRAM價格在2025年第三季度上漲10-15%,在第四季度繼續上漲8-13%。

目前存儲產品價格回升,疊加傳統旺季的備貨動能,以及AI眼鏡等新興應用需求旺盛,從當前時點來看,景氣度仍會持續,佰維存儲當也受益。

03

明年市場態度樂觀

那麼,這輪由AI引發的存儲漲價超級周期,還能持續多久?

盤點近十年來存儲行業的核心周期表現,都在於存儲芯片周期性易受到供需平衡和技術變革影響,在大約每3—4年的時間裏進入到自身的輪替周期。

在2012—2015年,受移動互聯網普及、智能手機滲透率提升及4G網絡換機潮推動,手機銷量與單機存儲容量雙雙增長,帶動存儲芯片需求上升。 在2016—2019年,互聯網雲廠商加大資本開支,疊加DDR4技術迭和手機遊戲需求爆發,推動服務器需求快速增長,帶動了對內存帶寬與容量的需求。 2020年到2023年,居家辦公帶來的PC、平板、服務器需求上升,5G也推動終端存儲容量增長,受產能限制影響,2021年存儲價格持續上漲至2022年。

在經歷了2022—2023年的下行期後,2024年底存儲市場快速回暖,進入到2025年,存儲芯片價格的上漲已持續超過半年,進入四季度,存儲芯片市場漲價潮反而呈現加速態勢。

國泰君安證券在10月發布的研報中指出,存儲行業已進入新一輪上行周期,隨着大模型訓練和推理對內存容量的需求激增,HBM和DDR5內存的緊缺將進一步傳導至整個存儲產業鏈。

在國際原廠控制產能干預下,這輪漲價潮對國內模組廠商來說,不急於接單,嚴格控制出貨節奏,囤貨、存貨無疑是應對漲價、確保盈利的主要影響點。

浙商證券研報指出,AI時代存儲需求升級驅動模組廠與解決方案廠價值提升,分工深化。

在這種背景條件下,大的模組廠或者說解決方案廠因為和全球頭部的晶圓廠合作時間長、產品採購數量大(比起普通小衆客戶和普通品牌廠商)、具有更強大的議價和拿貨能力,因此在渠道端的地位是加強的。

另外,AI時代,市場無論是行業還是客戶,對存儲的要求都只會更高,性能、速度、容量等的要求都在大幅提高,比如現在的HBM,很多產品都已經是針對專項需求客製化的產品,那未來對解決方案商來說提的要求就更高,賦予的價值量也會越來越大,所以分工合作會越來越緊密,模組廠與解決方案廠在行業內的存在價值也是越來越高的。存儲方案廠持續受益,A股存儲標的迎行業利好。

東莞證券研報指出,自9月以來,閃迪、美光、三星、西數等多家存儲巨頭陸續上調產品報價,且漲價幅度普遍超出市場預期。其中,美光科技向渠道商發出通知,宣佈其存儲產品價格將上漲20%—30%。從9月12日起,所有DDR4、DDR5、LPDDR4、LPDDR5等存儲產品全部停止報價,協議客戶價格全部取消,暫停報價一周;閃迪在9月上調NAND閃存報價,上調幅度約10%;韓國三星電子於9月下旬向主要客戶發出第四季度提價通知,計劃將部分DRAM價格上調15%至30%,NAND閃存價格上調5%至10%。其認為,本輪海外存儲巨頭集體漲價,主要驅動力為AI應用爆發,導致對AI服務器、數據中心用的高性能存儲芯片(如AI服務器的DRAM、NAND)需求激增,從而推動整個存儲市場的價格上行,建議關注存儲模組、利基存儲、存儲配套設備材料等受益環節。