來源丨鳳凰網財經《公司研究院》

「北有泡泡瑪特,南有名創優品」,在《羅永浩十字路口》節目裏,葉國富借網友之口如此形容兩家公司的關係。

潮玩生意還沒有做大,先將名創優品與泡泡瑪特相提並論,這似乎是葉國富的一貫策略——從優衣庫到小米,名創優品的發家史裏,這位CEO也曾多次借勢其他知名品牌進行營銷。

今年以來,名創優品對標「泡泡瑪特」的野心愈發明顯:將旗下潮玩業務TOP TOY拆分赴港上市,在財報中定位自己為「以IP設計為特色的潮流生活產品全球價值零售商」。同時,其新推出的MINISO LAND,動輒上千平米,在全國已經開設十餘家門店,售賣的大部分為IP產品,近期名創優品對這類店銷售額的宣傳可謂「鋪天蓋地」,稱升級後部分門店的月銷售額為之前的8-10倍。

不過,到底有多少人已經對這個「故事」買單還存疑,在看完葉國富這期節目後,有網友在雪球上寫下感受,「和泡泡瑪特就不是一個維度的競爭,沒有‘尊重時間,尊重經營’的感覺。」 直觀表達了不看好。

那麼,名創優品為何要大舉押注IP?如此高調宣傳的背後邏輯是什麼?它真的有可能成為下一個泡泡瑪特嗎?

01

實探名創優品潮玩店:IP聯名後產品價格翻倍,審美參差不齊

名創優品專門針對潮玩做的MINISO LAND,到底怎麼樣?

鳳凰網財經《公司研究院》在10月底探訪了其北京首店。亮黃色的金屬門頭營造出復古又新潮的氛圍,走進店裏,便瞬間被各色毛絨玩具所包圍,從經典的小馬寶莉、三麗鷗到時下大熱的《黑神話:悟空》、Chiikawa,IP填滿兩層空間,種類的確豐富。不過或許是工作日的緣故,店內客流不算多。

來源/鳳凰網財經《公司研究院》攝

和泡泡瑪特的產品注重觀賞性不同,名創優品明顯更注重實用性。手辦、搪膠娃娃只佔小部分區域,更多產品為IP聯名日用品,如襪子、手套、飯盒、圍巾等,堪稱「IP聯名版的名創優品」。

鳳凰網財經《公司研究院》發現,有的產品在客單價上,較以往的名創優品高出不少。

一雙此前賣價在15元左右的居家襪,聯名米老鼠後售價29.9元,直接翻倍,一個Chiikawa聯名公交卡包售價39.9元,一款蠟筆小新聯名布袋售價89.9元。

來源/鳳凰網財經《公司研究院》攝

「這好貴的」,有年輕女孩拿起一款Chiikawa「討伐筆棒」,看到39.9元價格後立刻放回,扭頭和同行夥伴感慨,都怪「之前看慣了9塊9」,明顯對價格感到意外。

來源/鳳凰網財經《公司研究院》攝

在社交媒體平台上,不少消費者吐槽名創優品價格漲幅過大。有消費者提到,「普通髮帶,換個IP,價格就從29.9漲到59.9」,「以前提起它是便宜又好看,10塊錢的髮夾、20塊的香薰隨便拿。現在徹底變了,60cm的聯名毛絨公仔敢賣399元,對比之前80cm才99元的草莓熊聯名,落差大到離譜。」

來源/小紅書截圖

鳳凰網財經《公司研究院》還發現,名創優品推出的聯名產品在審美表現上良莠不齊。儘管部分設計獲得消費者認可,但也有不少產品因造型粗糙、質感欠佳而引發消費者吐槽。

來源/鳳凰網財經《公司研究院》攝

例如,一款以《海賊王》角色「喬巴」為原型的坐姿公仔,一眼難以辨認,被粉絲吐槽「醜」;還有蠟筆小新吊飾,形象也略為怪異;部分潮玩產品難看出IP來源,做工很難和「潮」掛鉤。

在社交媒體上,有消費者直接發帖提醒:「名創優品的‘娃’不建議線上購買,品控真的不行。」

來源/小紅書截圖

02

「收購IP一年浪費一個億」?葉國富大搞「賽馬」

儘管葉國富做潮玩把泡泡瑪特掛在嘴邊,但名創優品實際走上的,是一條以供應鏈效率和渠道規模驅動的IP零售路徑。與其說它現在是在做潮玩,不如說它是在銷售帶有IP聯名的日用消費品。

泡泡瑪特創始人王寧曾提出「無用之物才更永恒」的理念。他舉例說,如果將其標誌性IP「MOLLY」的頭部設計成U盤,消費者很可能不會重複購買,因為人們不需要多個功能相同的U盤,這也揭示了其核心邏輯:IP的價值在於情感連接,而非實用功能。

而葉國富的打法,顯然更偏向實用主義。據鳳凰網財經《公司研究院》觀察,這一傾向也反映在消費者的行為上,即便店內有區域陳列有手辦、盲盒等潮玩,顧客駐足細看的多為梳子、襪子、圍巾等IP聯名的實用型產品,對盲盒的關注反而有限。

來源/鳳凰網財經《公司研究院》攝

這種局面背後,或許是名創優品自有IP儲備不足,也可能是一種市場測試。在此模式下,其IP價值的成長空間存疑。

某種程度上,葉國富或許也並不適應泡泡瑪特那套模式。

王寧將IP創作者稱為「藝術家」,而原創領域對抄襲天然敏感。名創優品此前曾多次陷入「山寨」爭議。2018年11月,傢俱品牌PIY創始人發文《大象從不席地而坐!致葉國富先生的一封公開信》,直指名創優品旗下家居品牌抄襲其產品;更早之前,諾米創始人陳浩也曾公開指責葉國富搶注其商標。

而對PIY的指控,葉國富對媒體回應,「該款衣架在國外早有了,屬於碰瓷營銷」;關於商標爭議,他視之為「正常的商業競爭」。在被問及「山寨」問題時,他援引特朗普女兒的一句話來回應媒體,提出「在設計界,從來只是互相借鑑,沒有模仿」。

在IP聯名產品的策略上,名創優品延續了「廣撒網、快迭代」的粗放思路。葉國富也在羅永浩的節目裏,闡述了他的「賽馬機制」——「就像簽約藝人,表現好就迅速包裝推廣,不行就下去」。他認為的IP從量變到質變的過程,就是不斷試錯、快速上新、優勝劣汰。他甚至提到,「收購原創IP一年可以浪費一個億」。

來源/B站視頻截圖

有網友在觀看節目後於雪球平台上感慨:「讓我想起當年看手遊的時候,那種同時開30個項目的公司。」

這一策略本質上是將快消品的運營邏輯,複製到了IP產品領域,強調效率與數量。然而,IP產品不同於一般快消品,其價值與工藝精度和審美高度緊密相連。就如有網友表示,「審美是有門檻的,絕非靠二元店供應鏈就能簡單打造,該花錢的地方省了,自然也賺不到那份溢價」。

在這樣的機制下,像Labubu那樣沉寂十年才爆紅的IP,很可能在早期就被淘汰。而這,或正是名創優品IP戰略所面臨的問題。

03

IP是名創優品的解藥嗎?

在不同節目裏,葉國富都表現出同一個特點,一個充滿熱情,表達還帶有煽動性的商人。節目裏,他稱門店平均1年到1年半回本,很快把羅永浩聊興奮了,問工作人員「哎?我們為什麼不開個店」,有網友在視頻評論區表示,「聽的我都想加盟一家店了,但金錢和能力讓我冷靜了下來」。

來源/B站視頻截圖

他也善於借勢知名品牌進行營銷。此次他提出「北有泡泡瑪特,南有名創優品」的口號,也並非首例。早在幾年前的一次公開演講中,他就宣稱全球只有三個LOGO最為出色——蘋果、耐克,以及名創優品(MINISO)。他將小米與名創優品並稱為中國唯二真正實現「一分價錢一分貨」的企業,強調「沒有第三家」。

這次,他之所以如此急切地對標泡泡瑪特,答案正藏在名創優品的財報中。

今年,名創優品盈利能力承壓。據2025年半年報,其收入為93.9億元,按年增長21.1%,但淨利潤為9億元,按年下滑了23.1%。在2025年Q1季報上,其淨利潤為4.2億,按年下滑了28.8%。

門店數量也出現波動。2025年上半年,國內直營店從期初的25家減少至期末的20家,縮減5家;名創合夥人門店(即加盟店)也從期初的4335家減少77家,至期末的4258家。

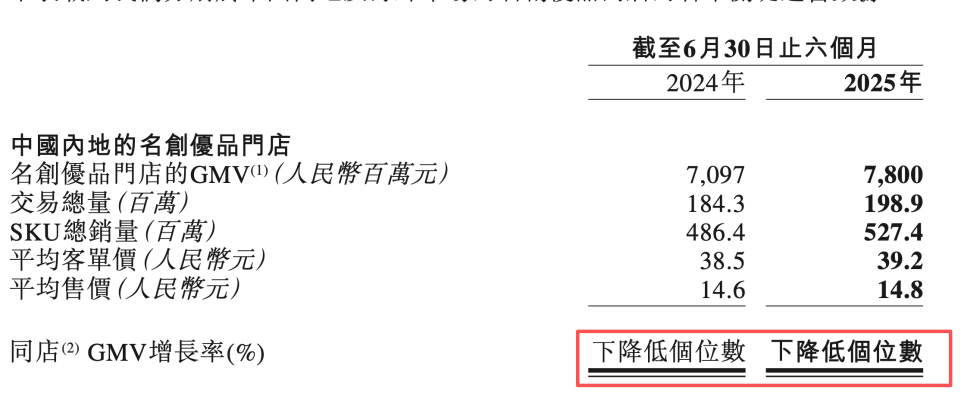

更值得關注的是,儘管國內門店平均客單價保持平穩,同店GMV增長率卻呈下降趨勢。財報未披露具體降幅,只表示為「下降低個位數」。

海外市場同樣面臨挑戰。海外門店同店GMV「下降中個位數」。

來源/財報截圖

即便是被視作新增長引擎的TO TOY業務,也出現客單價與售價的雙雙下滑:平均客單價從111.2元降至109.8元,平均售價從58.8元降至56.1元,同店GMV同樣「下降低個位數」。

整體來看,公司陷入「增收不增利」的困境,同店GMV下滑,暴露了其傳統零售模式面臨的瓶頸。

葉國富曾多次闡釋名創優品的「低成本、低毛利、低價格」策略,然而現實是,公司毛利率已從2021年的26.79%一路攀升至2025年上半年的44.26%,「低毛利」的故事難以為繼。更重要的是,對比2024年44.94%的毛利率,見頂跡象已現。

加碼IP,本質上或想通過IP提升品牌的溢價能力,再次拉動增長。

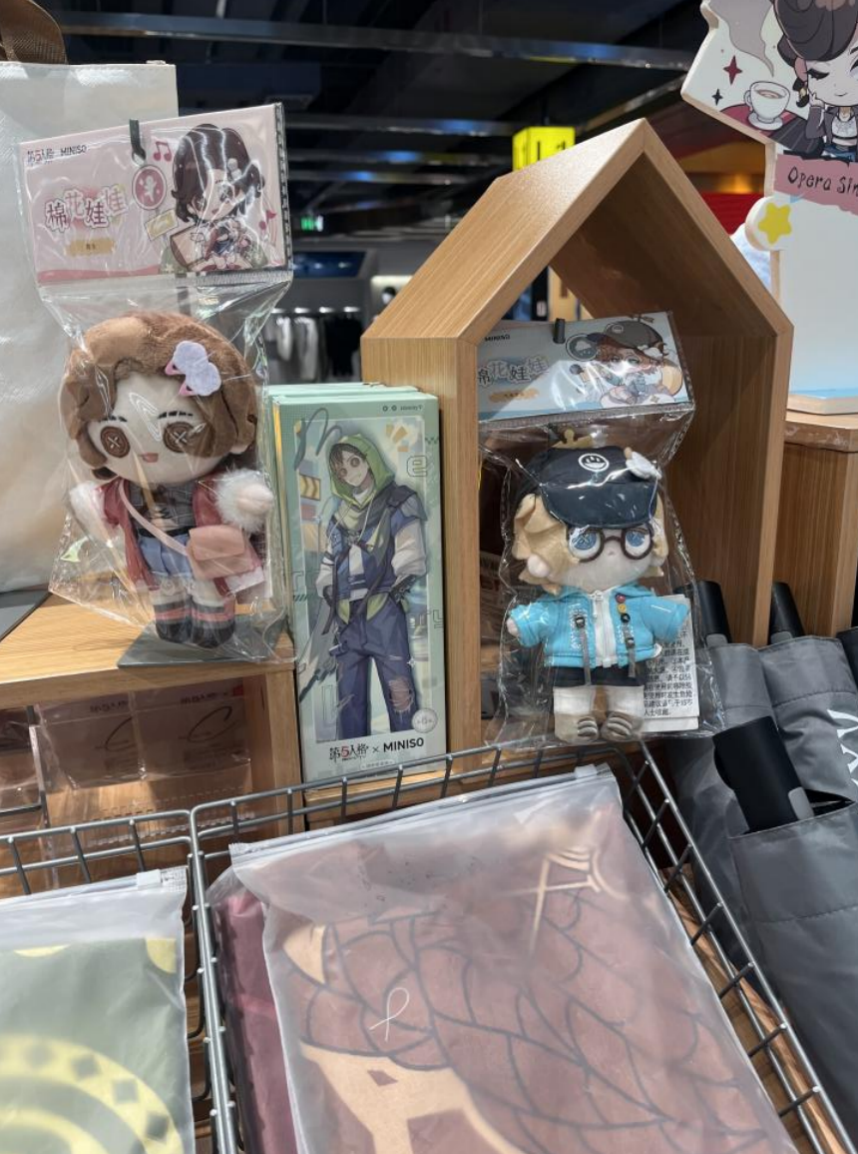

IP周邊生意確實潛力巨大。鳳凰網財經《公司研究院》在探店中發現,有顧客手持清單,一次性購買了五個《第五人格》角色的棉花娃娃,單價達89.9元。

來源/鳳凰網財經《公司研究院》攝

條條大路通羅馬,我們難以斷言何種模式必然成功,因此也不應簡單否定名創優品的探索。然而,這種追求快速反應的打法,已開始顯現負面效應。

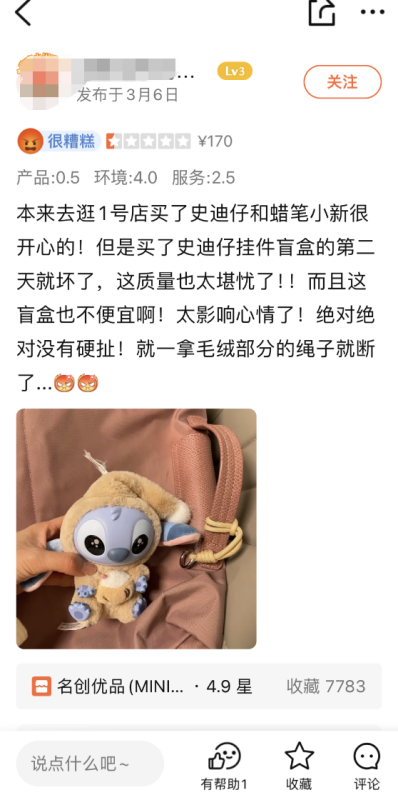

除了部分聯名產品被吐槽「醜」之外,產品質量也成為消費者投訴的焦點。小紅書上湧現大量對名創優品IP聯名產品質量的吐槽。有消費者出示購買小票,稱花費30元購買的史迪仔鑰匙扣,僅使用10天便呈現「戰損版」狀態。大衆點評上,北京首家MINISO LAND也收到差評,消費者反映購買的史迪仔掛件盲盒,第二天就壞了。

來源/小紅書、大衆點評截圖

儘管如此,在整體商業環境趨於審慎的背景下,像葉國富這樣依然雄心勃勃、充滿熱情並敢於改變的創業者頗為難得。精神值得肯定,但至於他的潮玩之路最終能走多遠,唯有拭目以待。