文 | 酒業內參 張奧

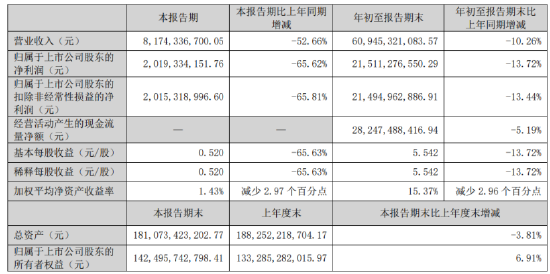

近日,五糧液發布了一份慘淡的三季報。財報顯示,2025年第三季度,五糧液的營業收入和淨利潤分別為81.74億元、20.19億元,按年分別減少52.66%、65.62%,雙雙「腰斬」。

同時其還面臨着價格倒掛的嚴重危機。《酒業內參》從多個信源處獲悉,目前五糧液已面向市場出台了多個政策:

第一,經銷商可以選擇不打款,而是去市場上收貨,再轉碼銷售,此舉可算進2025年的合同任務量中;

第二,在各地召開聯誼會時着重強調將嚴查擾亂市場價格的低價貨,同時公布補貼政策,將加大對不同體量經銷商的補貼力度;

即便重重舉措,但五糧液的核心大單品——第八代五糧液的批發價格仍不樂觀:目前散瓶批價約790元,原箱批價約820-825元,已低於高度國窖1573。更值得關注的是,除了線下價盤不穩,線上的五糧液也是頻頻破價。

營收、淨利潤「雙腰斬」

財報顯示,2025年前三季度,五糧液實現營收609.45億元,按年減少10.26%;歸屬於上市公司股東的淨利潤215.11億元,按年減少13.72%。同時,經營活動產生的現金流量淨額也按年下降了5.19%。

其中第三季度,五糧液的營業收入和淨利潤分別為81.74億元、20.19億元,按年分別減少52.66%、65.62%,雙雙「腰斬」。橫向對比,同為濃香頭部的瀘州老窖三季度實現營業收入66.74億元,按年下降9.80%;歸屬於上市公司股東的淨利潤30.99億元,按年下降13.07%,數據跌幅均小於五糧液。

同時,五糧液的業績下滑也遠遠超出了市場預期。

據廣發證券此前發布的《白酒持續調整,大衆品表現分化——2025年三季報業績前瞻》研報預測,弱需求下,五糧液三季度營收按年下滑30%,歸母淨利潤按年下滑45%。同時,廣發證券還認為,五糧液2025年和2026年或將迎來業績持續下滑,預計2026年淨利潤將下滑至236.5億元,並拋出了「五糧液、瀘州老窖易位」的觀點。

彼時,不少投資者對廣發證券給五糧液的預測頗有爭議。有投資者認為,該預期過於低估五糧液,言論有失偏頗。

對於券商的預測數據,五糧液證券部工作人員對外回應稱:「今年國慶中秋雙節的動銷與往年相比,確實要平淡一些,但是沒法給一個定量的數據。至於券商的季報預測,每個券商的調研數據不同,得出的結論肯定也不同。公司沒辦法去澄清。」而從實際情況來看,五糧液的業績降幅大幅超過了廣發證券的預測水平,表現比機構預期更加糟糕。

對於第三季度業績大幅下滑的原因,五糧液也在季報解釋稱,主要系白酒行業處於深度調整期及有效需求恢復不及預期,疊加公司為應對市場變化加大投入所致。

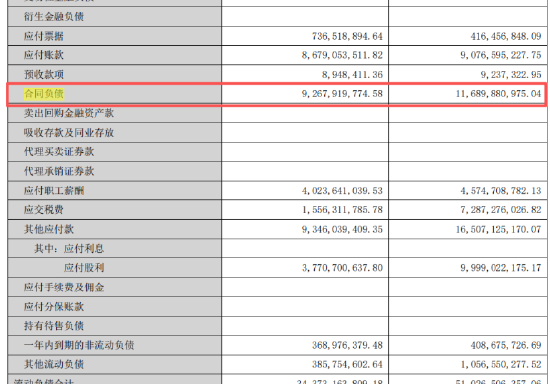

需要注意的是,合同負債一向被視為酒企業績的「蓄水池」。三季度,五糧液的合同負債為92.68億元,按月二季度末的116.90億元減少24.22億元。

有業內人士分析,在行業調整期或市場動銷放緩時,經銷商因利潤空間壓縮、現金流承壓,導致打款意願下降。此外,部分酒企採取「控量保價」策略,也會導致預收款項收縮。

財報發布後,五糧液也是發了派息公告試圖挽回投資者信心:擬向全體股東每 10 股派發現金紅利 25.78 元,合計擬派發現金紅利100.07億元。早在今年7月,五糧液就曾發布2024年度派息派息實施公告,合計派發現金紅利123.01億元。有投資者在交流平台表示:「比預期差得多,還是要進入緩慢下跌通道。」

多措施頻出,卻難擋破價

價格倒掛是五糧液麪臨的另一重危機。作為千元價格帶的核心產品,第八代五糧液的價格穩定性直接關係企業盈利能力,三季報的成績進一步驗證了其價格體系的紊亂和高企的庫存。

《酒業內參》從多個信源處獲悉,中秋國慶雙節前夕,為了進一步維護市場秩序,五糧液已面向市場出台了多個政策:第一,經銷商可以選擇不打款,而是去市場上收貨,再轉碼銷售,此舉可算進2025年的合同任務量中;第二,在各地召開聯誼會時着重強調將嚴查擾亂市場價格的低價貨,還公布補貼政策,將加大對不同體量經銷商的補貼力度。

而在節後,五糧液則再度加碼:酒廠控制整體發貨節奏,不強制經銷商回款,試圖堅挺五糧液市場價格。

正常而言,酒企經銷商每年將分多個時間段,分批次將貨款打回酒廠。按照打回的貨款,酒廠再對應的向經銷商發放等價值貨物,通常經銷商可以申請一次性取走。有五糧液經銷商向《酒業內參》解釋:「可能之前打了數百件的貨款,但現在不能一次要求全部到貨,只能幾十件的分批次向酒廠申請。」

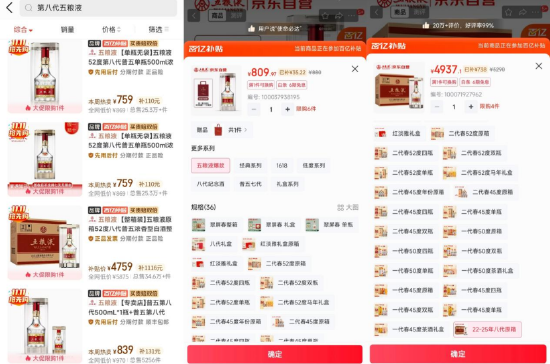

即便如此,目前五糧液的核心大單品——第八代五糧液的批發價格仍不樂觀:散瓶批價約790元,原箱批價約820-825元,已低於高度國窖1573。更值得關注的是,除了線下價盤不穩,線上的五糧液也是頻頻破價。

以百億補貼為例,第八代五糧液單瓶價格普遍在750-830元之間;另外,在京東超市白酒自營區,第八代五糧液的散瓶價格也降至810元,原箱單瓶價格約822元,均低於線下批發價格。

中國酒業獨立評論人肖竹青表示:「五糧液具備品牌厚度、資本實力與戰略定力,本輪調整仍是其蓄力換擋的關鍵期。短期業績波動不改長期價值,未來成為空間在於發力低度酒、發力國際化、發力文化IP三大新戰場上建立「第二增長曲線。」

他進一步表示:「本輪調整周期行業集中度提升,馬太效應加劇,強者恒強,弱者更弱,很多中小區域酒廠退出歷史舞台後釋放白酒消費場景和市場份額將給五糧液等一線品牌帶來增量空間。」

責任編輯:江鈺涵