香港金融管理局(HKMA)在德勤(Deloitte)的分析支持下,發布了《e-HKD 試點計劃第二階段報告》,深入探討中央銀行數字貨幣(CBDC)及其他數字貨幣形式如何重塑香港的金融生態。

報告顯示,一個關鍵性的轉變正在發生——從實體現金向由分佈式賬本技術(DLT)驅動的數字貨幣體系過渡。報告還闡述了香港如何定位自身,力爭成為數字金融、資產代幣化以及下一代支付基礎設施領域的全球領導者。

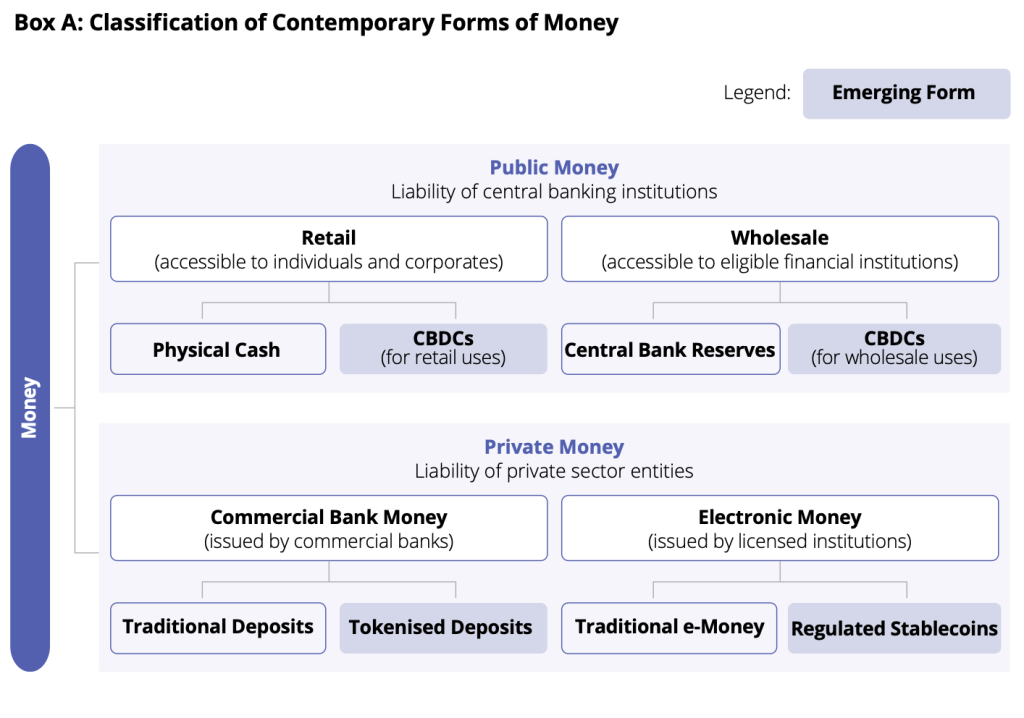

擴展數字貨幣版圖

根據金管局報告,數字貨幣的生態正在演變為兩個主要類別:公共貨幣與私人貨幣。公共貨幣包括中央銀行數字貨幣(如 e-HKD),而私人貨幣則涵蓋代幣化存款和受監管的穩定幣。

這些創新正為香港的代幣化發展奠定基礎,使交易更加快速、透明且可編程,並實現傳統金融與新興 Web3 生態系統的連接。

香港金管局自 2017 年起便開始研究 e-HKD,開展了一系列試點研究與技術實驗,以探索其在批發及零售領域的潛在應用。

隨着第二階段的啓動,研究重點進一步擴大,涵蓋了 e-HKD 與私人形式數字貨幣之間的比較,並評估它們在可用性、可擴展性及商業可行性方面的表現。

關鍵主題與發現

第二階段試點由來自銀行、支付和科技領域的 11 家行業合作伙伴參與,重點探討了三個核心主題:

代幣化資產結算

試點測試了使用假設性的 e-HKD 對代幣化資產(如貨幣市場基金和債券)進行原子結算。

結果顯示,基於分佈式賬本技術(DLT)的結算方式可以將結算周期從 T+2 縮短至 T+0,從而改善流動性並降低對手方風險。然而,銀行方面指出,代幣化存款可能在較少調整基礎設施的情況下,實現類似的結算效率。

可編程性

報告分析了利用智能合約和目的綁定貨幣(PBM)實現可編程支付的潛力。試點用例包括綠色獎勵券、基於託管的預付款以及供應鏈孖展。

雖然可編程性提升了自動化水平和透明度,但金管局發現商業化採用模式仍然有限,尚未形成清晰的、大規模應用的商業案例。

離線支付

離線 e-HKD 試點探索了基於超級 SIM 卡(Super SIM)和近場通信(NFC)的離線支付方式,可在無網絡連接的情況下運行。

鑑於香港擁有完善的數字基礎設施和現有的離線支付系統,金管局認為,目前階段推出離線 e-HKD 的附加效益有限。

前路展望

在德勤的分析支持下,香港金融管理局(HKMA)將優先推進 e-HKD 的批發級應用場景,特別是在代幣化資產結算及銀行間交易方面的落地與測試。

同時,金管局將繼續評估 零售層面的應用潛力,並在政策、法律與技術層面搭建完善的基礎框架,以確保到 2026 年前實現全面部署的準備就緒。

隨着全球數字貨幣競賽的加速,香港通過公私協作模式——結合公共監管與私營創新,在金融體系轉型中佔據了領先位置。

e-HKD 項目不僅體現了香港對技術革新的長期承諾,也彰顯了其在塑造下一代貨幣體系中的戰略角色——一個互聯、高效且包容的數字金融時代正在形成。