文/許雯雯

編輯/張曉

進入2025年,抖音集團旗下攻勢兇猛的短劇平台紅果,持續攪局市場,與長視頻平台的競爭態勢也在變得更加複雜和微妙。

年初,前有馬化騰在騰訊全員年會上首次公開表示短劇對長劇生態衝擊很大;後有愛奇藝CEO龔宇在產業大會上炮轟紅果「濫用市場支配地位,籤排他性協議」。

僅在一年前,龔宇還曾公開表示短劇「與自身影視主體業務的審美、人才類型、商業生態差異非常大」,對此保持謹慎態度。

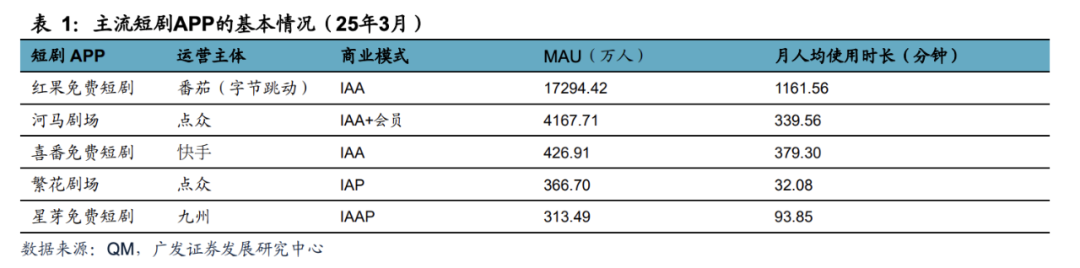

長劇平台的轉變並非沒有道理。據QuestMobile數據,到今年3月時,紅果人均使用時長已經達到19.36小時/月,追趕上愛優騰等頭部長視頻平台,成為短劇行業內的第一名。

圖/廣發證券

近期,紅果短劇還展現出了更大的「帶貨」野心:用戶在紅果App觀看短劇時,會自動彈出「搜同款」提示;用戶暫停觀看時,頁面也會顯示搜同款商品提示。

暫不論紅果此舉能不能跑通,但進入短劇精品化時代,紅果無可避免將在這一戰場上碰見資金實力更雄厚、製作團隊更精良、生態鏈更成熟的長劇選手。紅果能否再次戰勝對手,仍是個未知數。

01

短劇行業加速內卷,紅果進入「收割」時代?

今年9月底的鄭州微短劇高質量發展大會上,當製作公司老闆張傑聽到紅果精品短劇負責人魏欽濤宣佈取消成片保底機制時,腦子裏只閃過一個念頭:市場要更捲了。

2025年,紅果發布了一系列創作者激勵措施,逐漸搭建起屬於自己的短劇生態,張傑就是上半年轉為只與紅果合作。

原因在於,基於紅果不斷擴大、領先優勢持續明顯乃至斷檔的用戶規模,公司優先將成片遞給紅果,意味着可能獲得更大的流量和更多派息。

儘管如此,想要做出一部爆款劇並沒有那麼容易。

一方面,從年初至今,張傑感受到拍一部劇的成本越來越高。之前花十幾萬元就能小爆的劇本,現在動輒就是百萬級預算,不僅製作周期短,服化道、佈景和畫面等要素也全面向正劇靠攏,甚至達到小工作室望塵莫及的程度。

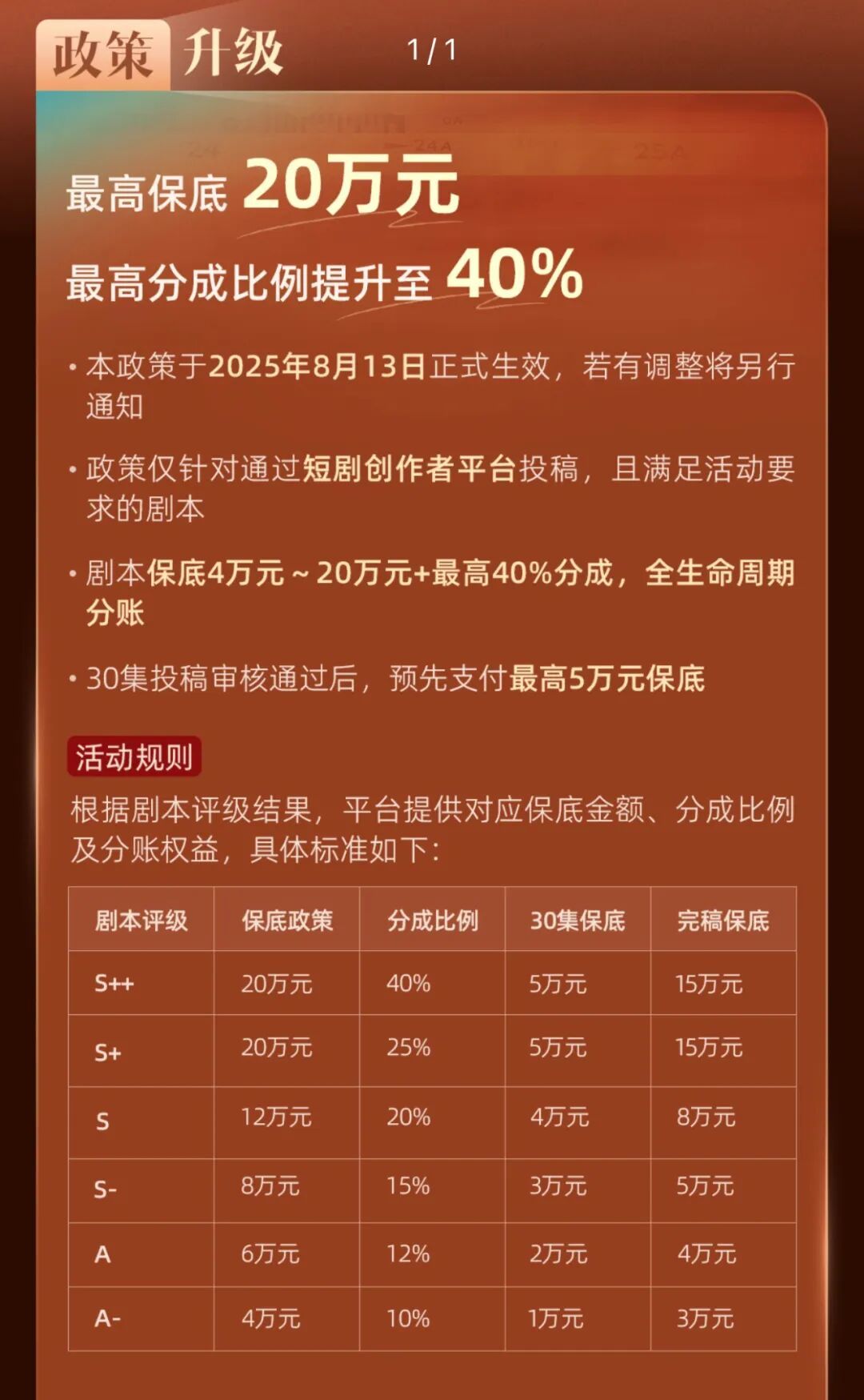

另一方面,紅果推出的新政策也在引導資源向頭部集中。今年8月,紅果升級了劇本合作政策,將劇本評級體系細化成六大類,加大最高和最低評級之間保底費的差距,同時鼓勵個人編劇加入編劇工作室,按人頭給到工作室現金獎勵。

圖/紅果短劇創作服務平台官微

這種模式的優勢還是在於效率。以工作室模式開展的劇本寫作,擁有明確工作規劃,產出效率遠比個體創作者高。一些與平台來往密切的頭部工作室還擁有更成熟的市場感知和更成體系的創作方法論。

短視頻平台能通過大數據分析出用戶在哪些時段、哪些片段的停留時間長,觀看次數多,進而判斷用戶的個人喜好,並總結出諸如「黃金3秒鉤子」「30秒反轉點」之類的方法論,教給工作室執行。

在這種趨勢下,在短劇裏植入一定的廣告,甚至是圍繞品牌需求拍攝短劇都變成一件容易的事。

紅果帶貨的邏輯也顯得非常自然。

於紅果和創作者本身而言,帶貨相當於增加了一個可能的收入渠道。而且紅果背靠抖音電商有強大的商家資源,平台撮合成本較其他平台要低得多,抖音電商也樂見其成。

唯一可能損害的用戶體驗感,在字節精準AB測試的控制下也能維持在一個合適的臨界值,實現多方共贏。

不過,據目前公開消息,紅果帶貨還處在測試階段,其動作更像是粗糙地將平台內地「搜同款」功能做了移植,團隊也尚未就此和短劇公司溝通分成問題。

一旦全鏈條打通、功能完善,抖音電商與內容場生態的協同效應或將進一步加強,再將字節推上一個台階。

02

紅果超車,不止是免費

仔細研究紅果登頂短劇行業top1的過程可以發現,最為大衆熟知的免費模式,其實僅是紅果後來居上的原因之一。

短劇誕生之際,其實只是視頻平台的一種內容創新嘗試。早期愛奇藝、騰訊等平台都陸續推出過豎屏劇、微劇等,但沒有引起市場太多反響。

南方周末曾採訪過一名從抖音集團離職的短劇從業者,他表示,短劇市場最開始或許並沒有引起字節跳動的重視,但大部分小程序短劇都是通過抖音信息流廣告流轉到微信小程序,當這個流量大到引起重視後,纔有了紅果的佈局。

然而從誕生起,紅果就沒有選擇走當時主流的付費觀看模式,而是採用了互聯網最經典的思路——免費。

這種對用戶來說幾乎0成本的方式,正好契合了短劇主流用戶的需求。下沉市場的用戶常願意排三小時隊領一板免費的雞蛋,而紅果上只需要花幾秒鐘廣告時間就能解鎖讓人」上癮「的下一集。

在抖音流量的加持下,紅果逐漸有了一批穩定的短劇用戶。但光有用戶,沒有持續的優質內容供應,紅果也很難殺出重圍。

紅果剛上線時,由於是免費平台,製片方更傾向於先把成片放其他付費平台播,等劇情熱度下降了,再交給紅果賺一筆上架費。久而久之,用戶在其他平台付費的意願也逐漸下降。

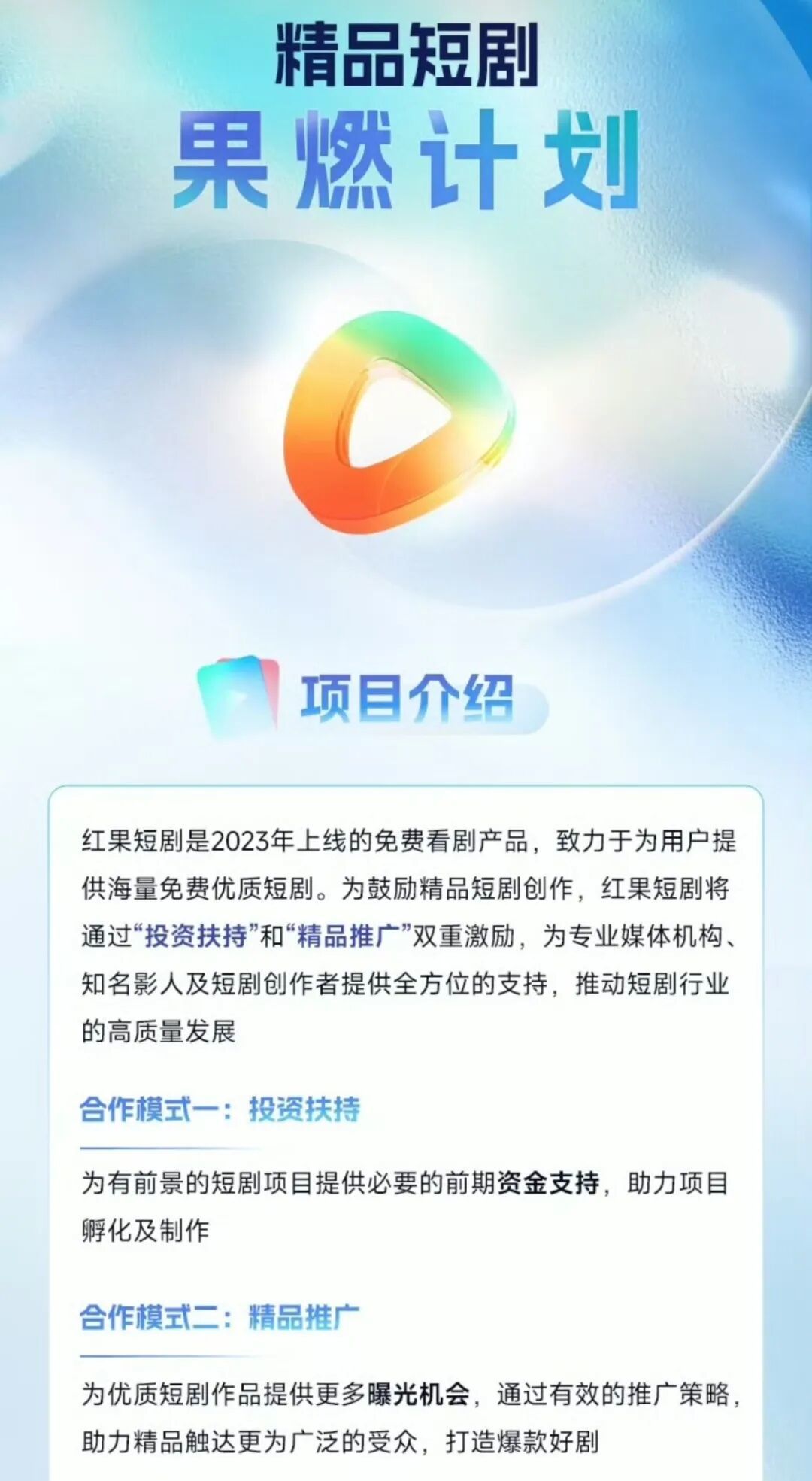

如果僅是這樣,紅果還是沒有構建起自己的內容護城河。因此2024年底,紅果推出果燃計劃,真金白銀給待拍項目、優質成片進行補貼。

圖/紅果短劇官微

這項計劃一度被視為吸引短劇團隊的重要武器。它的吸引力不止來源於紅果給得多,更是因為它解決了創作端流量不確定、資金緊張、周期高風險的三個核心問題。

當時的短劇市場經歷過一整年的爆發式增長後,出現了典型的「結構性焦慮」:

平台數量多、劇量暴增,流量紅利開始見頂;

內容生產成本迅速上升(單集成本由2000元升到8000元以上);

平台分賬算法複雜、收益波動大——許多製作方出現 「拍得多、賺得少」 的尷尬局面。

對於劇組和製作公司而言,當時最大的現實問題是:「我能不能先確定這筆劇的錢,不至於播完還虧?」

紅果的政策正好解決了製片方的問題。而且對比其他平台,遞給紅果的高質量劇本和成片往往能拿到更多的流量、資金激勵。對一些精品劇編劇來說,作品「全生命周期」收益共享的模式,讓他們在成片播出半年後可能都有零星分賬進賬。

依靠這種「大水漫灌」的激勵政策,紅果一度掀起短劇業內的虹吸效應。

據公開和劇查查的數據,25Q1番茄(紅果前身)的累計熱力值達到15.4 億,按月增長約 7%,大幅超過第二名點衆的熱力值 6.4 億。目前,紅果已吸引聽花島、九州等100+頭部廠牌入駐,單廠牌日轉化看劇用戶超千萬。

然而這種政策的不可持續性,也開始埋下了伏筆。在大量內容供給者湧入平台後,平台項目審批效率和短劇投流效率都有一定下降。還有部分投機的製片方接大量低質劇本靠保底費盈利。

再到今年,通過一系列動作拉新促活後,紅果短劇已經逐漸搭建起一個相對標準化、透明化的短劇生態,成為從業者們避不開的選項。

然而這並不意味着紅果已經終結了挑戰。隨着長劇大廠和更多專業製片方下場,等待紅果的將是更激烈的競爭環境。

03

誰會是紅果下一個對手?

作為目前市場為數不多高增長的行業,短劇吸引了諸多大廠的目光。

今年9月底,小米都忍不住上線獨立短劇APP 「圍觀短劇」,主打「無廣告」和「免費看」兩大賣點,為小米內容生態添磚加瓦。不過截至目前,該應用覆蓋範圍僅向小米手機用戶開放,尚未上架其他主流下載渠道。

與小米類似的玩家還有很多,比如淘寶2024年4月曾推出《百億淘劇計劃》,扶持推動品牌短劇的製作和推廣,拼多多和京東則在今年上半年才推出激勵政策,構建自身內容生態。

然而這些平台做短劇,大多是出於對流量的渴望亦或是期待增加用戶留存,市場佔有率並不算高,也很難成為紅果的對手。

與紅果直接產生競爭關係的,是以快手、愛優騰芒為代表的視頻平台。

2025年,在監管的壓力下,短劇逐漸走到了「精品化」的十字路口,相當於半隻腳踏入了長劇的優勢地帶。

圖/紅果短劇創作服務平台官微

而另一邊,自恃審美的長劇平台,逐漸被短劇侵蝕用戶時長後,也開始向短劇傾斜更多資源。

今年上半年,愛奇藝官宣將「愛奇藝極速版」更名為「愛奇藝微短劇」,並推出精品微劇千部計劃,給予創作者和紅果類似的保底和播放量激勵,彰顯all in短劇的決心。

從愛奇藝今年出品的微短劇來看,平台仍延續了長劇打法,通過開設微短劇工作室承接IP改編制作任務,試圖將同一個IP推出長短兩個版本,一魚兩喫。

這種模式的好處在於,同一個劇本IP能衍生出兩部影視作品,分別適應不同觀衆的口味,然而其中的問題也很明顯:長劇的IP常常來自晉江、起點等付費網站,作品更傾向於複雜世界觀與長線敘事,而短劇IP大多來自番茄、掌閱、七貓等免費端,劇本更注重及時的刺激和爽感。一不留神,平台就可能因為版權問題,陷入與作者的官司。

相比其他大廠,騰訊系或許是紅果更需要警惕的目標。

騰訊與抖音集團的相似之處在於它們旗下都有一個網文平台為短劇市場提供源源不斷的IP,同時兩家平台都有龐大的用戶流量池,為短劇業務導流。

然而在短劇具體業務方面,騰訊押注的決心並沒有字節來得堅決。

今年年初,微信上線「火星短劇社」(後改名火星觀劇)小程序,被業內視為是騰訊視頻試水短劇的一次舉動。

這是騰訊首款獨立的短劇產品,內容由騰訊視頻及合作方獨家提供,主打豎屏免費短劇,用戶看廣告後可解鎖劇情。

但騰訊沒有對此做過多宣傳。ADX數據顯示,火星短劇社自1月15日開啓投放,截至3月中旬日素材投放量不超過700組,遠小於愛奇藝的投放力度。

10月29日,騰訊推出「豎屏短劇劇本合作開放平台」,疑似是為了應對紅果成立短劇版權中心的防禦性舉措。但對比紅果已經相對完善的短劇生態,騰訊要補的功課還有很多。

除了運營端的競爭,AI也正在成為各大內容平台爭奪用戶使用時長和增加變現途徑的武器。

儘管快手錯失了免費短劇的窗口,但快手憑藉其可靈AI模型,仍有可能在未來實現技術上的突圍。

據悉,快手近期發布的"可靈AI 2.5 Turbo"模型該在保持頂級性能的同時實現了近30%的成本削減。再結合快手過去在短劇領域的積累,未必沒有與紅果一戰的能力。

愛奇藝目前也在計劃上線AI劇場,預計首批15分鐘以上、兼具藝術性和商業性的AI敘事影片計劃於2026年一季度正式上線。

如今短劇的邊界正在與電商、AI等領域互相滲透。紅果短劇儘管看起來像是個六邊形戰士,手握網文IP、內容渠道分發、電商等多張王牌,但其領先地位還尚未變成穩固的護城河。

如何防止一手好牌打得稀爛,紅果至少還要面對兩個考驗:一是是否仍能持續產出好內容;二是帶貨商業化能否在不傷害用戶體驗的前提下跑通。

紅果是否能在短劇精品化的戰場上再下一城,長遠視角里還得在內容質量與單位流量收益上見分曉。