來源:新經濟觀察團

在經濟大省浙江,銀行業的發展一直是業界關注的焦點。這裏不僅匯聚了衆多優秀的民營企業和創新企業,更是坐擁寧波銀行、浙商銀行與杭州銀行三大本地金融機構。長久以來,「浙系一哥」的頭銜成為它們之間競爭的一個象徵,代表着在浙江乃至全國範圍內銀行業績和服務的最高標準。

隨着經濟環境的變化,三家銀行業績發展呈現不同走向,並在數字化轉型、零售金融創新等方面各出奇招,展現出了不同的競爭力和發展潛力。新經濟觀察團詳細對比了這三家銀行上半年的核心數據,並梳理了其近四年的個人貸款發展情況,試圖從數據中揭示三家的發展之路。

01

業績對比:總資產浙商勝出,淨利潤增速杭銀奪冠,寧銀市值碾壓

隨着寧波銀行於8月29日公布2024年半年度報告,寧波、浙商、杭州銀行今年上半年的發展狀況也全部浮出水面。

首先來看總資產。從總量來看,浙商銀行穩居第一把交椅;從增速來看,寧波銀行一騎絕塵。

其中,上半年末浙商銀行總資產3.25萬億元,較上年末增長3.27%,在三家中拔尖。相比之下,寧波銀行雖然總資產規模略低於浙商銀行,但依然保持了穩定的增長態勢。寧波銀行總資產達到3.03萬億元,較上年末增長11.88%,繼續保持穩健增長勢頭。

再看杭州銀行,這家總部位於浙江省會杭州的城商行,總資產規模低於兩萬億,與兩位浙江兄弟有一定差距,但增速表現不俗。截至2024年6月底,杭州銀行總資產達到1.98萬億元,較上年末增長7.79%。

接下來再看三家銀行上半年的業績表現。

首先是營業收入,浙商銀行處於領先地位,寧波銀行依舊以增速奪冠。

截至2024年6月底,浙商銀行實現營業總收入352.79億元,按年增長6.18%,在三家銀行中排名第一。緊隨其後的是寧波銀行,實現營業總收入344.37億元,按年增長7.13%,杭州銀行的營業總收入為193.40億元,按年增長5.36%,排名第三。

淨利潤方面,營收奪冠的浙商銀行卻跌倒第三名,寧波銀行則以絕對優勢拔得頭籌。淨利潤增速方面,杭州銀行碾壓其他兩家。

其中,寧波銀行上半年淨利潤136.49億元,按年增長5.42%。浙商銀行淨利潤甚至幾乎只有寧波銀行的一半,為79.99億元,且增速也是三家中最低,僅為3.31%。而杭州銀行的淨利潤已經逼近百億元,不僅高於浙商銀行,與寧波銀行的差距也持續縮小。此外,該行淨利潤增速遠高於其他兩家銀行,高達20.06%。

此外,我們還可以通過平均總資產收益率(ROAA)和加權平均淨資產收益率(ROAE)這兩個指標來衡量三家銀行的盈利能力。

在這兩個指標上,寧波銀行分別達到了0.95%和14.74%,顯示出強勁的資產運用能力和股東回報率。浙商銀行的ROAE為9.65%,在三家中墊底,杭州銀行為9.74%,領先於浙商銀行。

可以看出,寧波銀行憑藉着穩健的增長和高效的盈利能力,成為盈利能力最強的一家;浙商銀行則在資產規模上佔據領先地位,但業績表現卻不如另外兩家城商行;而杭州銀行實現了營收、淨利雙增長,尤其是淨利潤增幅,大幅領先於其他兩家銀行。整體來看,寧波銀行表現最出色。

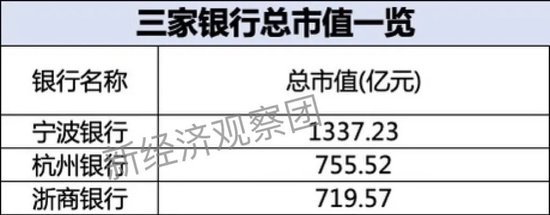

這種領先,反映到二級市場市值上更加明顯。

目前,寧波銀行的總市值為1337.23億元,比排在第二位的杭州銀行高出580多億元,後者僅為755.52億元。而浙商銀行的總市值為三家中最低,為719.57億元,只有寧波銀行的一半左右,從市值表現來看,已與「浙系一哥之王」的稱號無緣。

02

資產質量對比:三家銀行表現均衡,浙商不良率最高、撥備率最低

對於任何一家銀行來說,資產質量都是至關重要的指標,它直接關係到銀行的風險控制能力和長期可持續發展。下面我們就來看看這三家銀行在不良貸款率和撥備覆蓋率上的表現。

總體而言,三家銀行的不良貸款率均維持在一個較低的水平,也代表了浙江銀行業整體較高的資產質量。其中,浙商銀行的不良貸款率為1.43%,按年下降0.01個百分點,但幾乎是另外兩家的兩倍。杭州銀行和寧波銀行的不良貸款率均為0.76%,且與去年同期持平。

在撥備覆蓋率方面,浙商銀行遠低於另外兩家,且三家銀行均有不同程度的下降。

其中,浙商銀行的撥備覆蓋率為178.12%,按年下降4.48個百分點;杭州銀行的撥備覆蓋率為545.17%,按年下降16.25個百分點;寧波銀行的撥備覆蓋率為420.55%,按年下降40.49個百分點。目前三家銀行的撥備覆蓋率仍遠超監管要求,證明在風險防控方面,三家銀行都具有相當充足的準備。

不過,面對日益複雜的經濟形勢和監管壓力,相比另外兩家銀行,浙商銀行更需要持續優化資產結構,降低不良貸款率,以確保未來的穩定發展。

總的來說,隨着經濟環境的變化和技術的進步,這三家銀行都需要不斷創新和改革,以應對未來的挑戰。無論是通過科技創新還是精細化管理,只有不斷提高資產質量,才能在競爭激烈的市場環境中立於不敗之地。

03

零售金融對比:寧波銀行業務擴張,浙商、杭州略有收縮

隨着中國經濟的轉型升級,銀行業面臨着前所未有的挑戰與機遇。在宏觀經濟環境變化和金融監管趨嚴的大背景下,零售金融業務因其相對穩定的收益和龐大的市場潛力,成為了各大銀行爭相佈局的重點領域。

寧波銀行、浙商銀行與杭州銀行作為浙江省內的領軍金融機構,紛紛加大了在零售金融業務上的投入力度,通過零售金融增加多元化的收入來源,增強個人客戶黏性,提升品牌形象和市場競爭力。但零售金融業務的佔比和增速來看,各家表現差距較大。

先看浙商銀行。2021-2024年上半年,浙商銀行的公司貸款始終佔據大頭,且大體上呈現上升趨勢,由65.54%升至66.13%。相應地,其個人貸款佔比略有下滑,從28.32%降至27.79%,在零售金融方面的業務還有待加強。為了彌補這一短板,浙商銀行近年來不斷推出各類零售金融產品,如信用卡分期付款、線上貸款等,以吸引更多的個人客戶。

再看杭州銀行。其公司貸款佔比也是大頭。從2021年的62.07%,一躍增長至2024年上半年的67.05%,而個人貸款佔比則有所下降,從37.93%降至32.95%。這可能意味着杭州銀行在零售金融方面面臨一定的挑戰,需要尋找新的增長點。為此,杭州銀行在過去一年裏積極拓展線上渠道,推出了一系列移動支付和理財服務,發力尋找新的零售金融業務增長點。

寧波銀行作為城商行「零售金融之王」,情況與另外兩家完全不同。自2021年以來,該行公司貸款佔比逐年下降,從53.84%降至2023年的52.78%,但在2024上半年,公司貸款佔比又出現了明顯增長,回到55.11%,但遠低於另外兩家銀行高達65%的佔比。

此外,寧波銀行的個人貸款也始終高於另外兩家。2021-2024上半年,這一數值分別為38.61%、37.40%、40.49%和37.12%。這種趨勢表明寧波銀行的零售金融轉型仍在不斷嘗試調整,寧波銀行也希望以此滿足更多個人客戶的金融需求。

具體到零售金融業務的各板塊來看,2024年上半年末,寧波銀行個人消費貸餘額高達3318.15億元,是浙商銀行的兩倍多,杭州銀行近五倍。個人消費貸增速上,杭州銀行奮起直追,增速超30%,寧波銀行強者恒強,超過20%,浙商銀行則逆勢下滑近1%。

個人經營貸方面,浙商銀行拔得頭籌,餘額近2000億元,是寧波銀行的近兩倍。增速上,浙商銀行依舊奪冠。寧波銀行墊底。

個人住房貸款方面,上半年浙商銀行為1553.04億元,遠高於另外兩家銀行;按年變化方面,浙商銀行依舊最快,超過24%。

可以看出,消費貸為寧波銀行零售金融的主要增長引擎;杭銀消金雖然消費貸款總量不及兩家,但增速驚人,同樣帶動零售業務蓬勃發展;且寧波銀行和杭州銀行均拿下了消費金融牌照,可見兩家對消金業務的高度重視。而浙商銀行在個人經營貸和住房貸款方面有優勢。

04

內控對比:浙商銀行行長離職,寧銀、杭銀連遭監管處罰

值得一提的是,除了業務層面的比拼,各家銀行的內控管理能力,也與各自的發展狀況息息相關。

其中,近年來,浙商銀行的管理層變動頻繁,特別是最近浙商銀行行長張榮森的辭職,使得外界對其內部管理能力更加關注。張榮森的辭職發生在8月18日,距離他被連任行長僅過去了九天,這樣的變化無疑給浙商銀行帶來了不確定性。管理層的頻繁更迭可能會對銀行的戰略連續性和執行力造成影響,這也是浙商銀行需要重視並加以改善的地方。

在內控管理方面,杭州銀行也面臨着一些挑戰。8月12日,金融監管總局浙江監管局決定對杭州銀行罰款110萬元,主要因違規向借款人收取委託貸款手續費等;決定對杭州銀行全資子公司杭銀理財有限責任公司(下稱杭銀理財)罰款60萬元,主要因受託管理的理財產品提前終止後在未盡告知義務的情況下再次投資等。

隨後,8月21日晚,杭州銀行公告稱,擬任獨立董事丁偉涉嫌嚴重違紀違法,目前正接受紀律審查和監察調查。丁偉尚未取得獨董任職資格,未正式履職。

遭遇監管處罰、獨立董事遭遇調查,種種事件都給快速發展中的杭州銀行敲響警鐘,如何在快速發展的過程中保持合規性和風險管理的有效性,仍是需要持續關注的重點。

無獨有偶,寧波銀行也在最近遭遇了監管處罰。8月16日,寧波銀行杭州分行因理財經理向客戶推介理財產品時未落實客戶適當性管理要求,向客戶銷售高於其風險承受能力的理財產品;向不符合合格投資者認定標準的投資者銷售資管產品等違法違規事實被罰70萬元。

可見寧波銀行雖然通過實施嚴格的信貸審批流程和風險評估機制,有效地控制了資產質量。但是,隨着業務規模的不斷擴大,寧波銀行仍需持續提升其風險管理和內控水平,以適應更加複雜多變的市場環境。

整體來看,三家浙系銀行的表現不俗。其中,寧波銀行在淨利潤、市值、零售業務上表現優異,大有成為「浙系一哥」的態勢;而浙商銀行雖然總規模奪冠,但在業績、內控、零售金融等方面還需加碼;杭州銀行雖然規模不及兩家,但近年來發展較為突出,可謂後起之秀。在宏觀環境變化和市場競爭加劇之下,三家銀行如何保持業績穩健和優勢地位,值得我們關注。

責任編輯:秦藝