(來源:業談債市)

三季度貨幣基金規模超季節性增長。2025年三季度貨幣基金資產淨值達到14.67萬億元,較上季度增加4527億元,按年多增6063億元。一季度同業存款整改使得貨幣基金收益率下降以及伴隨着貨幣基金規模的下降。二季度、三季度貨幣基金規模均實現超季節性增長。

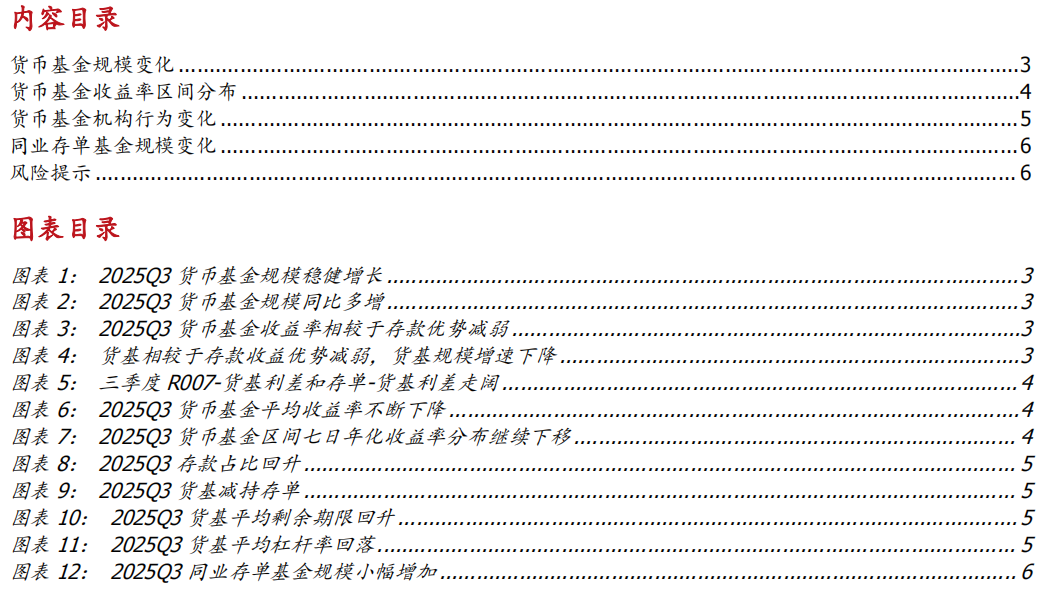

三季度貨幣基金增長較多,與中小行下調存款利率、FOF增配貨基帶來結構性增量有關。三季度,全市場貨幣基金七日年化平均收益率由6月的1.34%下降至9月的1.21%,下降幅度為12.45bps。而三季度大行存款利率維持,貨幣基金收益率與1年定存掛牌利率的利差由6月的38.78bps下降至9月的26.33bps。但部分中小行8月起陸續跟進下調,貨幣和存款的比價效應收斂。疊加三季度權益強勢,機構(FOF)提高貨基配置比重,貨幣基金資產淨值按年增速由6月的7.9%上升至9月的12.5%。

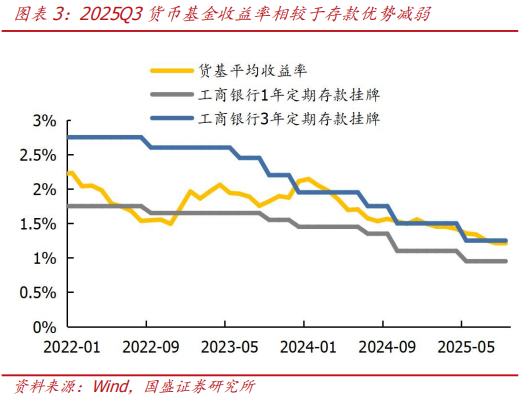

三季度資金和存單收益率相對貨基利差震盪上行,機構申購貨幣基金的動力可能減弱。從機構投資者的角度而言,在短端資產中,機構投資者可以直接將資金借出獲得質押回購收益,或者投資貨幣基金,也可以直接投資同業存單。一季度R007-貨基利差和存單-貨基利差曾大幅走闊,二季度資金轉松,資金、存單與貨基收益率的利差有震盪回落,三季度R007-貨基利差和存單-貨基利差逐漸走闊,機構直接出藉資金和投資存單動機增強,申購貨幣基金的動力可能有所減弱。

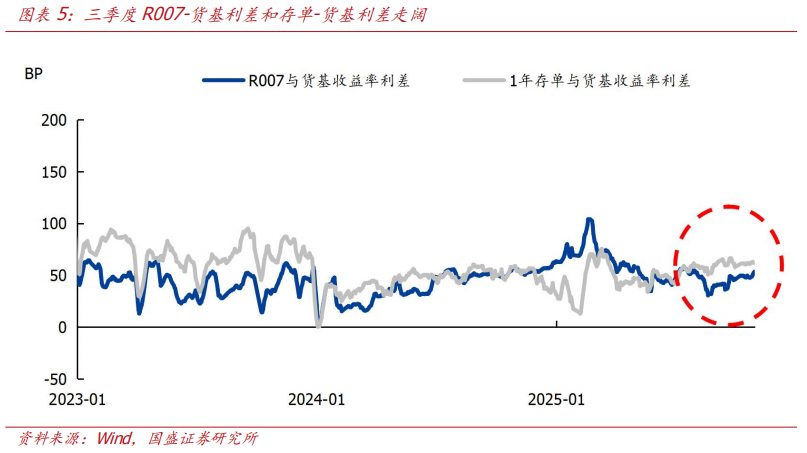

貨幣基金收益率分佈區間繼續下移,三季度資金轉松加快了貨幣收益率的下行。區間收益率分佈來看,二季度更多的貨幣基金收益率分佈在1.4%以下,佔比達到了78%,較上季度增加38個百分點。全市場貨幣基金平均收益率在7-9月分別為1.25%、1.21%、1.21%。三季度資金轉松,資金價格和存單收益率下行,使得貨幣基金收益率加快下行。

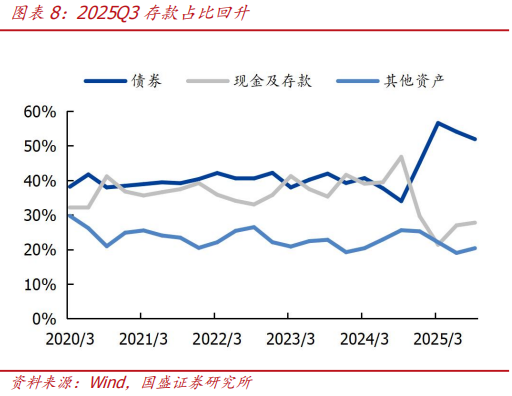

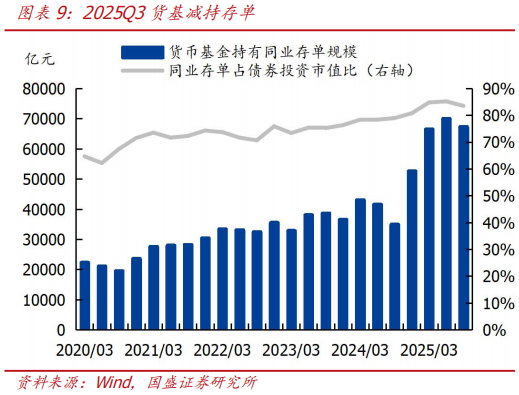

三季度貨幣基金繼續增持存款且存款佔比明顯回升,減持債券且債券佔比下降。貨幣基金資產配置結構包括債券、現金及存款、買入返售、其他資產,並且以債券和現金存款為主。貨幣基金在2025年一季度和2025年二季度兩個季度累計減持存款1769億元,債券投資大幅替代存款。2025年三季度貨幣基金減持債券1556億元,增持存款2103億元。結構來看,三季度債券佔比降低2.15%至51.89%,存款佔比回升0.78%至27.75%。在債券結構中,三季度貨幣基金減持存單2676億元,貨幣基金持有的同業存單佔債券投資市值比重增加達到83.47%。

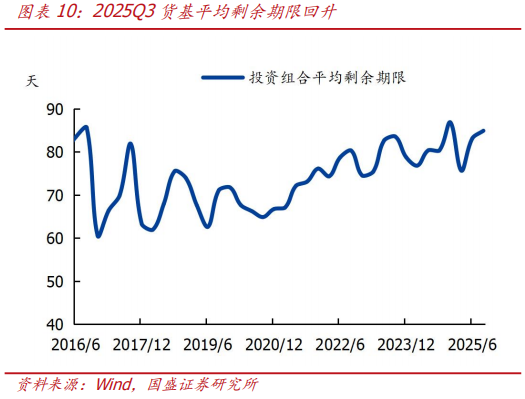

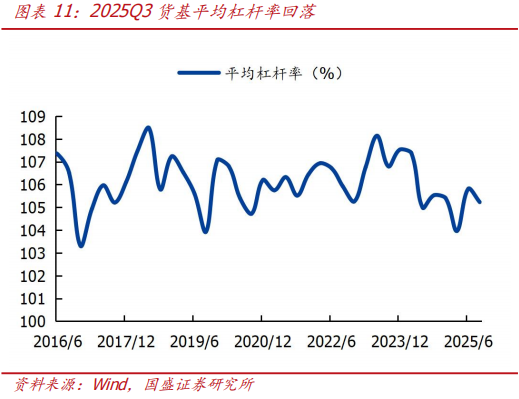

三季度資金轉松,貨幣基金小幅拉久期、減槓桿。經歷二季度資金面偏松,貨幣基金大幅拉久期加槓桿後,三季度末貨幣基金久期小幅提升,投資組合平均剩餘期限為84.92天,較上季度拉長1.76天;平均槓桿率105.23%,較上季度下降0.59%。與歷史水平相比,久期處於歷史高位,槓桿處於中性水平。

展望來看,貨幣基金收益率或繼續下行,規模增長或將放緩。由於貨幣基金規模增速與貨幣基金相對於存款的利差具有正相關性,隨着資金及存單利率下行,貨幣基金收益率或將繼續下行,相較於存款收益優勢將減弱,貨幣基金規模增長或放緩或低位運行。

風險提示:政策超預期,流動性超預期,統計存在偏差。

貨幣基金規模變化

三季度貨幣基金規模超季節性增長。2025年三季度貨幣基金資產淨值達到14.67萬億元,較上季度增加4527億元,按年多增6063億元。一季度同業存款整改使得貨幣基金收益率下降以及伴隨着貨幣基金規模的下降。二季度、三季度貨幣基金規模均實現超季節性增長,分析背後原因,一方面,5月存款利率下調,貨基收益比價效應提升,另一方面,二三季度權益均有較好表現,貨基成為管理倉位的工具。

三季度貨幣基金增長較多,與中小行下調存款利率、FOF增配貨基帶來結構性增量有關。三季度,全市場貨幣基金七日年化平均收益率由6月的1.34%下降至9月的1.21%,下降幅度為12.45bps。而三季度大行存款利率維持,貨幣基金收益率與1年定存掛牌利率的利差由6月的38.78bps下降至9月的26.33bps。但部分中小行8月起陸續跟進下調,貨幣和存款的比價效應收斂。疊加三季度權益強勢,機構(FOF)提高貨基配置比重,貨幣基金資產淨值按年增速由6月的7.9%上升至9月的12.5%。

三季度資金和存單收益率相對貨基利差震盪上行,機構申購貨幣基金的動力可能減弱。從機構投資者的角度而言,在短端資產中,機構投資者可以直接將資金借出獲得質押回購收益,或者投資貨幣基金,也可以直接投資同業存單。一季度R007-貨基利差和存單-貨基利差曾大幅走闊,二季度資金轉松,資金、存單與貨基收益率的利差有震盪回落,三季度R007-貨基利差和存單-貨基利差逐漸走闊,機構直接出藉資金和投資存單動機增強,申購貨幣基金的動力可能有所減弱。

貨幣基金收益率區間分佈

貨幣基金收益率分佈區間繼續下移,三季度資金轉松加快了貨幣收益率的下行。區間收益率分佈來看,二季度更多的貨幣基金收益率分佈在1.4%以下,佔比達到了78%,較上季度增加38個百分點。全市場貨幣基金平均收益率在7-9月分別為1.25%、1.21%、1.21%。三季度資金轉松,資金價格和存單收益率下行,使得貨幣基金收益率加快下行。

貨幣基金機構行為變化

三季度貨幣基金繼續增持存款且存款佔比明顯回升,減持債券且債券佔比下降。貨幣基金資產配置結構包括債券、現金及存款、買入返售、其他資產,並且以債券和現金存款為主。貨幣基金在2025年一季度和2025年二季度兩個季度累計減持存款1769億元,債券投資大幅替代存款。2025年三季度貨幣基金減持債券1556億元,增持存款2103億元。結構來看,三季度債券佔比降低2.15%至51.89%,存款佔比回升0.78%至27.75%。在債券結構中,三季度貨幣基金減持存單2676億元,貨幣基金持有的同業存單佔債券投資市值比重增加達到83.47%。

三季度資金轉松,貨幣基金小幅拉久期、減槓桿。經歷二季度資金面偏松,貨幣基金大幅拉久期加槓桿後,三季度末貨幣基金久期小幅提升,投資組合平均剩餘期限為84.92天,較上季度拉長1.76天;平均槓桿率105.23%,較上季度下降0.59%。與歷史水平相比,久期處於歷史高位,槓桿處於中性水平。

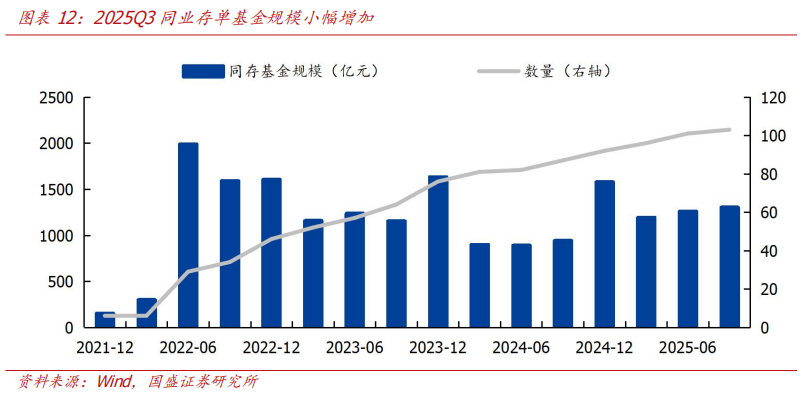

同業存單基金規模變化

2025年三季度同業存單基金規模小幅增加。首支同業存單基金成立於2021年底,規模在2022年上半年擴容,但之後處於下行趨勢中,直到2023年四季度同業存單收益率再次回升至高位,成為存單基金髮行的較好時機,同存基金規模再次擴張。2025年三季度規模按月增加45.77億元至1304億元。數量擴到103只,單隻平均規模由2023年底的21.49億元下降至今年三季度的12.66億元。

風險提示政策超預期,流動性超預期,統計存在偏差。

本文節選自國盛證券研究所於2025年11月3日發布的研報《規模增,收益降,貨基仍有相對價值——貨幣基金2025Q3季報點評》,具體內容請詳見相關研報。

王春囈 S0680524110001

wangchunyi@gszq.com

相關報告:

特別聲明:《證券期貨投資者適當性管理辦法》於2017年7月1日起正式實施。通過微信形式製作的本資料僅面向國盛證券客戶中的專業投資者。請勿對本資料進行任何形式的轉發。若您非國盛證券客戶中的專業投資者,為保證服務質量、控制投資風險,請取消關注,請勿訂閱、接受或使用本資料中的任何信息。因本訂閱號難以設定訪問權限,若給您造成不便,煩請諒解!感謝您給予的理解和配合。

重要聲明:本訂閱號是國盛證券固收組團隊設立的。本訂閱號不是國盛固收組團隊研究報告的發布平台。本訂閱號所載的信息僅面向專業投資機構,僅供在新媒體背景下研究觀點的及時交流。本訂閱號所載的信息均摘編自國盛證券研究所已經發布的研究報告或者系對已發布報告的後續解讀,若因對報告的摘編而產生歧義,應以報告發布當日的完整內容為準。本資料僅代表報告發布當日的判斷,相關的分析意見及推測可在不發出通知的情形下做出更改,讀者參考時還須及時跟蹤後續最新的研究進展。本資料不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見,普通的個人投資者若使用本資料,有可能會因缺乏解讀服務而對報告中的關鍵假設、評級、目標價等內容產生理解上的歧義,進而造成投資損失。因此個人投資者還須尋求專業投資顧問的指導。本資料僅供參考之用,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主作出投資決策並自行承擔投資風險。版權所有,未經許可禁止轉載或傳播。