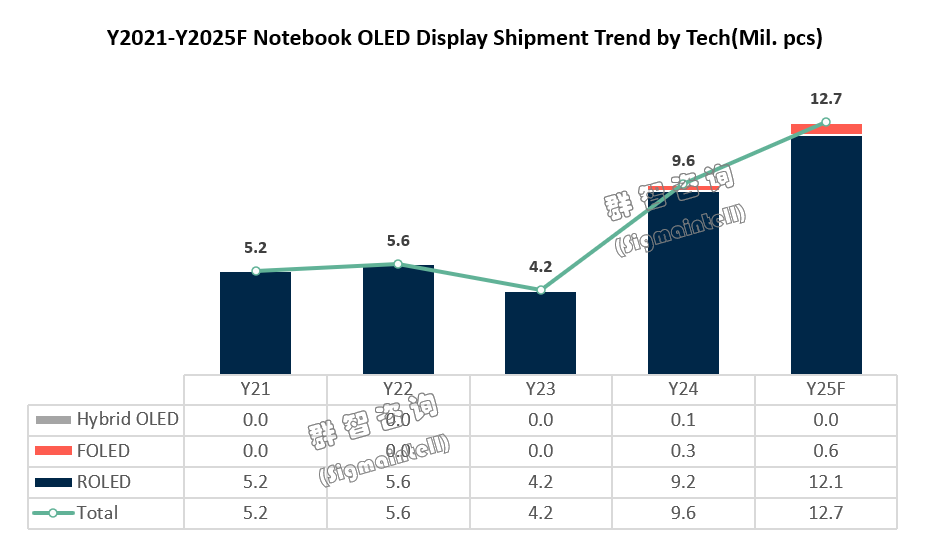

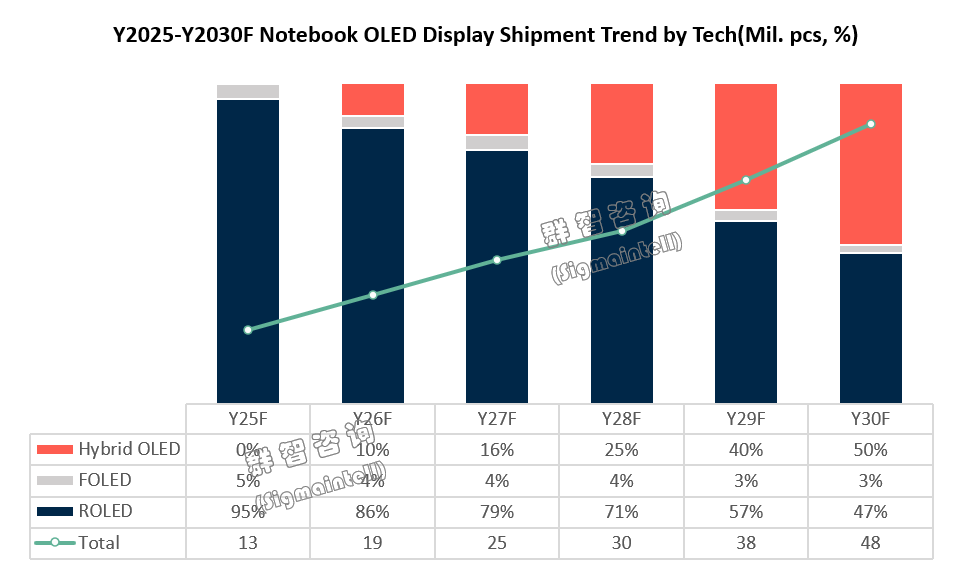

智通財經APP獲悉,根據羣智諮詢(Sigmaintell)最新有關全球筆電面板出貨數據監測研究,儘管2025年OLED市場成長面臨挑戰,但預計其市場規模將能實現全球出貨量達1270萬片,市場滲透率進一步提升到6%。其中,ROLED出貨規模約為1210萬片,佔比高達95%,按年增長31%。柔性OLED(FOLED)則通過打造明星機型,以華為18英寸摺疊PC為主要拉動力,2025年FOLED NB出貨規模預計約60萬片。而Hybrid OLED因僅有以戴爾為代表的高端機種少量需求,今年出貨規模相對較小。

2025年全球OLED筆記本電腦市場呈現出新品迭出、創新加速的趨勢。年初聯想發布全球首款屏下攝像頭筆記本電腦Yoga Air X AI元啓版,打破屏下攝像頭技術運用在中尺寸產品的門檻。華為發布18英寸摺疊屏電腦MateBook Fold非凡大師,將專業辦公和輕量辦公的雙重應用場景靈巧地整合在18英寸(展開尺寸)+13英寸(摺疊尺寸)的機身空間。聯想接連推出Yoga Pro 16 Aura和ThinkPad P1 2026 AI元啓版,搭載16英寸3.2K 120Hz Tandem OLED螢幕,針對高端商務和專業辦公人羣打造了專屬的高效移動辦公工具。推陳出新的OLED筆電螢幕技術,順應了AI PC技術發展的趨勢以及PC產品迭代周期的關鍵窗口期,共同賦能全球筆電市場,釋放了積極的市場增長動力。

2025年OLED筆電面板市場規模將突破1200萬片,「主流化+電競化「雙線產品策略奏效,構建OLED市場護城河

如文章開篇所列舉,OLED技術目前已經成為了全球高端筆電機型首選的技術解決方案。但高端市場容量有限,OLED的技術成長主要取決於其在中高端以及主流筆電市場的表現。2021~2024年,以三星顯示(SDC)為代表性的剛性OLED(ROLED)廠商制定了針對中高端輕薄本市場的有效產品策略,主打14英寸2.8K這一代表性規格,推動ROLED在中高端輕薄型筆電市場對LCD技術的替代。2024年,ROLED技術在全球筆電面板市場獲得了960萬片的成績,將OLED的筆電面板市場滲透率提升到4%。隨着OLED技術在全球筆電中高端輕薄本市場的快速滲透,2025年OLED筆電市場的成長面臨的市場擴容瓶頸。

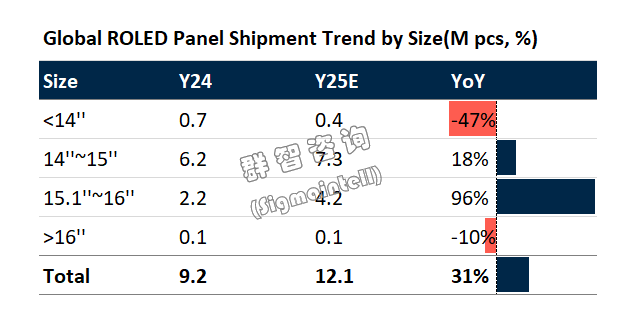

觀察2025年OLED產品策略的變化,羣智諮詢(Sigmaintell)認為,ROLED筆電市場的進一步成長主要依託於SDC針對主流輕薄本和中高端遊戲本的雙線產品策略。一方面,針對主流輕薄本市場,SDC推出了高性價比的主流FHD+規格,主打14英寸和16英寸兩個主力市場,在聯想、惠普、華碩、宏基等傳統PC品牌的產品線中均有導入。

另一方面,針對中高端遊戲本市場,16英寸2.5K 165Hz和240Hz ROLED成本優化,也獲得了以聯想和華碩為代表的遊戲本領軍品牌的積極導入。如下表所示,在「主流化+電競化」雙線產品策略的拉動下,2025年ROLED 14英寸和16英寸的出貨能力獲得了顯著提升。

回顧2019~2025年OLED的技術在PC市場的發展過程,可以發現其成長邏輯:初期階段(2019~2020):專注高端筆電螢幕解決方案,以高規格為主要產品策略在高端商務本市場取代LCD。增長階段(2021~2024):擴容中高端輕薄型筆電市場,以高性價比14英寸WQ+標品為主要產品策略在中高端輕薄本市場取代LCD。成熟階段(2025~):下沉主流輕薄本市場,並拓展中高端遊戲本市場。以高性價比14/16英寸WU標品以及16英寸WQ+ Gaming標品為主要產品策略在主流筆電以及機會型筆電市場逐漸取代一部分LCD市場。

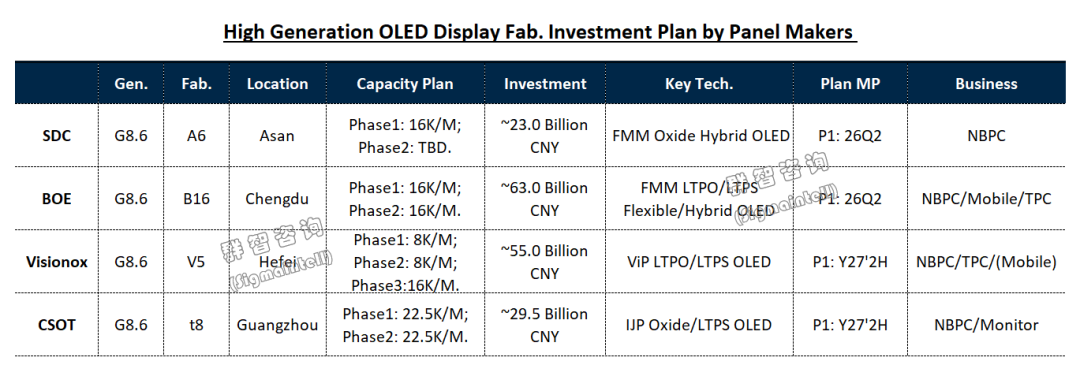

未來兩年將迎來四條G8.6 OLED新產線,筆電市場為佈局重心之一,市場機會與挑戰並存

由於OLED技術在手機應用的普及化,以及Apple明確將IT產品線逐漸切換到OLED技術的戰略佈局,近年來全球OLED面板領軍廠商加速佈局IT市場。如下所示,未來兩年內,全球顯示面板產業將迎來四條8.6代OLED產線的量產,分別為三星顯示(SDC) A6、京東方(BOE) B16、維信諾(Visionox) V5與華星光電(CSOT)t8。尤其值得關注的是A6和B16,都將於2026年Q2迎來筆電項目的量產,這標誌着全球筆電面板行業的技術競爭格局將正式邁入高世代線競爭的新時代。

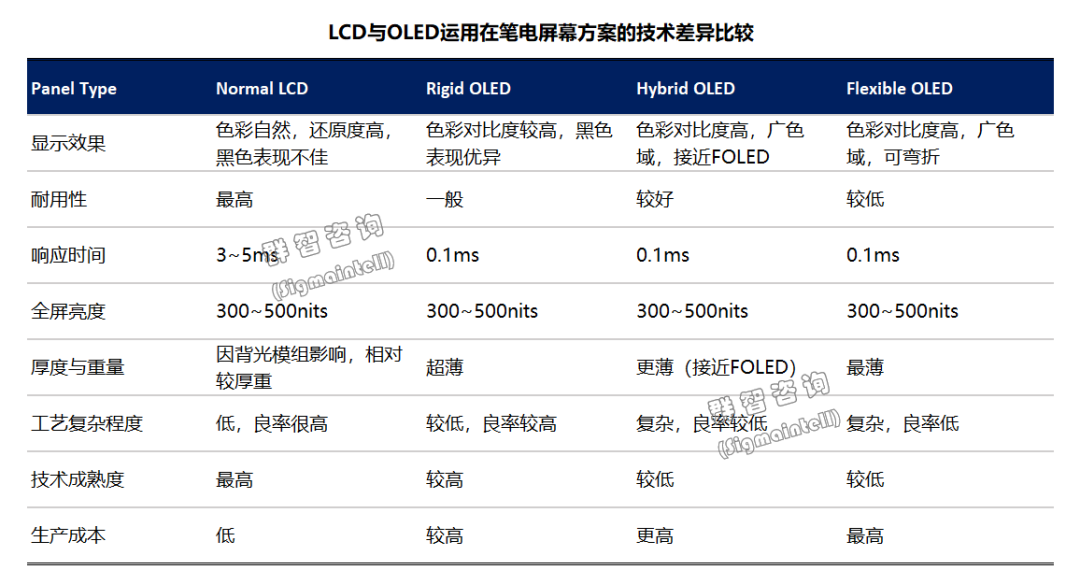

羣智諮詢(Sigmaintell)認為,高世代OLED產線在全球筆電面板市場既存在機會也面臨挑戰。通過以下技術比較,可以直觀看出,相較於成熟的LCD技術以及逐漸成熟的ROLED技術,G8.6 OLED所主推的Hybrid OLED與FOLED具有明顯的技術優點,主要表現在顯示效果與輕薄性,同時Hybrid也具有較ROLED更佳的耐用性。

但與此同時,Hybrid OLED與FOLED因為工藝複雜程度與技術成熟度問題,其生產成本也明顯高於LCD與ROLED。尤其在成本敏感但規模龐大的主流筆電市場,這一成本差異將構成對Hybrid OLED與FOLED技術發展的重要挑戰。因此,#羣智諮詢(Sigmaintell)預計,2026年G8.6 OLED筆電面板出貨約為170萬片,其中預計主要需求來自於Apple MacBook Pro的需求。

G8.6 OLED產能對全球筆電市場的作用力將呈現分層、分階段釋放的特點,預計到2029年G8.6 Hybrid OLED將成為全球OLED筆電面板市場的主要技術力量

基於羅傑斯經典的「創新-擴散」理論,以及上文ROLED自2019年在筆電市場的技術發展歷程,不難發現,新技術的成長往往具有分階段的特點。因此,羣智諮詢(Sigmaintell)預計G8.6 OLED產能開出對全球筆電市場的的影響力將呈現「分層、分階段釋放」的特點。分層釋放針對不同層級的筆電市場以及筆電品牌客羣,分階段釋放則是考慮多條高世代OLED產線的產能爬升節點影響。基於上述對全球筆電面板技術發展趨勢和高世代OLED技術成長趨勢的的洞察,

羣智諮詢(Sigmaintell)預計未來5年高世代OLED筆電技術發展趨勢如下:

2026年,以FOLED+Hybrid OLED為並行技術策略,主要在高端OLED筆電市場逐漸滲透,其導入的品牌客羣將集中在高端市場具影響力的特定品牌羣。

預計2027年,將主推FMM Hybrid OLED進入中高端輕薄本市場,其導入的品牌客羣將擴展到主力OLED筆電客戶羣。

預計2028年,伴隨着FMM Hybrid OLED產能爬升與技術成熟度提升,以及IJP+ViP Hybrid OLED產能的釋放,預計Hybrid OLED將形成與ROLED在中高端市場競爭之勢,2028年將為Hybrid OLED市場規模積極提拉的一年。

預計2029年,以MacBook air批量切換到G8.6 Hybrid OLED產線為重要節點,疊加IJP+ViP Hybrid技術成熟度的提升,G8.6 Hybrid OLED技術將全面佔據高端至中高端筆電市場,並逐漸下沉主流筆電市場,成為全球OLED筆電面板市場的主要技術力量。

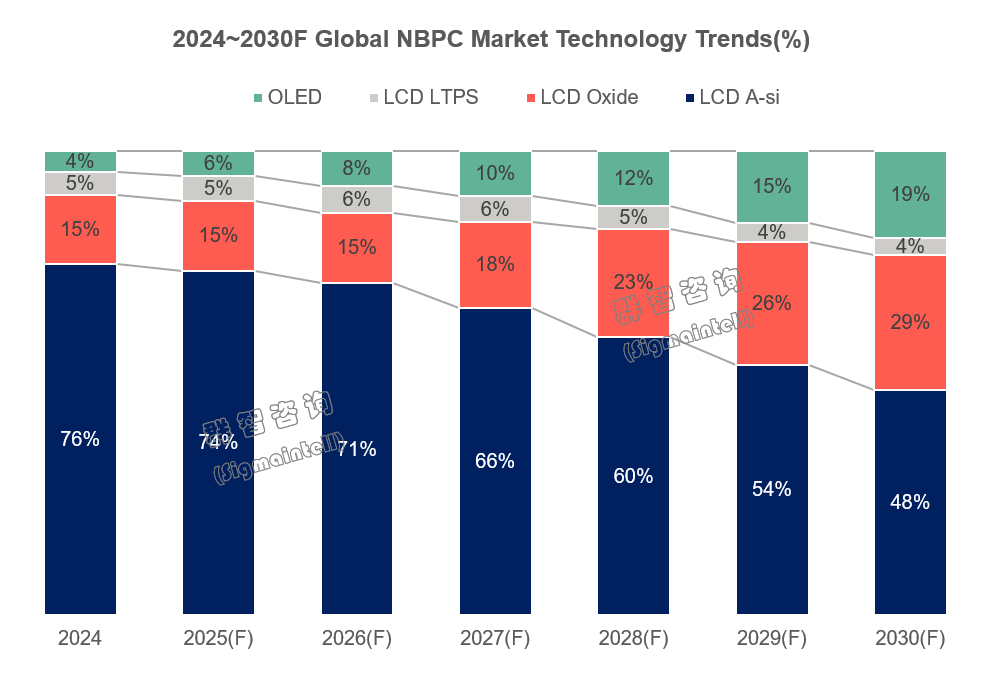

未來OLED與LCD在全球筆電面板市場將呈現多線競爭特點,推動筆電市場駛入規格升級「快車道」,未來5年全球筆電面板將迎來更輕、更薄、更智能的技術紅利期

2023年,在經歷了疫情紅利的消退之後,全球筆電市場一度快速縮水。但在技術革新和系統升級的驅動之下,2025年全球筆電市場再度迎來新的成長期。在這一關鍵窗口期,筆電面板產能也迎來了大規模的調整,不僅僅是LCD產能快速往高世代線轉移,還有OLED產能在未來將以「分層、分階段」的節奏切換到高世代產線。前者的產能轉移在下一階段將聚焦在Oxide的主流化趨勢,後者的產能轉移將意味着OLED以多元化的技術形態普及到中高端筆電市場之中。

羣智諮詢(Sigmaintell)認為未來5年,將會是全球筆電螢幕方案升級的革命性時期,圍繞着更輕、更薄、更Smart的Display概念,筆電技術競爭將駛入規格升級「快車道」,與AI PC形成共振,進一步賦能筆電市場以發展活力。

與此同時,羣智諮詢(Sigmaintell)也提醒產業鏈各方,隨着上述產能與技術的迭代趨勢,小世代LCD與OLED的產線將面臨或快或慢的發展壓力,未雨綢繆,尋求更多元的應用窗口,應當成為相關廠商的戰略佈局重點。