引子

北京時間2025年10月30日凌晨,10月議息會議落地:

主要決議有兩個:

1、降息聯邦基金利率25bp至區間【3.75%,4.0%】;

2、將於12月1號結束縮表;

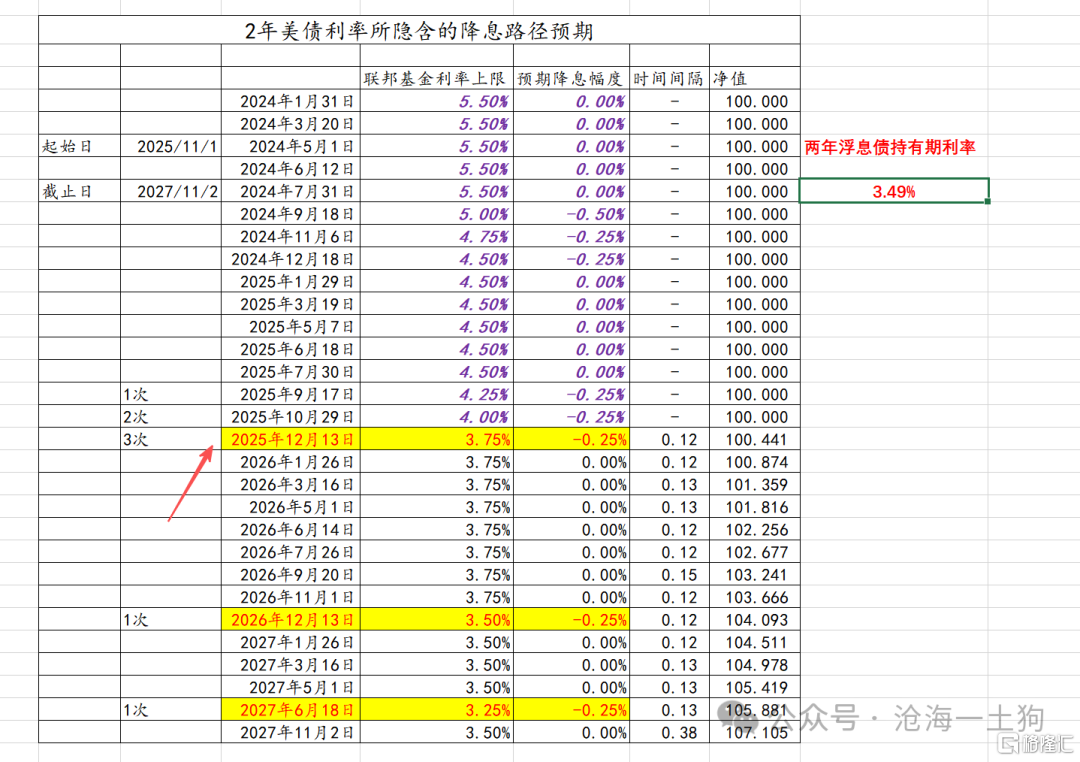

這兩點是符合市場預期的。但是,兩年美債利率卻快速上行了10bp左右。

這主要是因為鮑威爾在新聞發布會上給了一個十分鷹派的表態,12月繼續降息不是板上釘釘的。於是,市場大幅下修了12月份降息的概率。

如上圖所示,如果12月份降息25bp的概率是100%,那麼,兩年美債的利率應該在3.49%附近。新聞發布會落地之後,兩年美債利率上升到了3.60%附近,這說明,市場認為12月份降息的概率只剩下50%。

那麼,問題來了,聯儲局在12月份到底是降息還是不降息呢??這篇文章將給出一個解釋。

聯儲局降息的障礙

在《聯儲局降息的真正障礙》一文中,我們繞開了通脹敘事,轉到了利率傳導的視角。

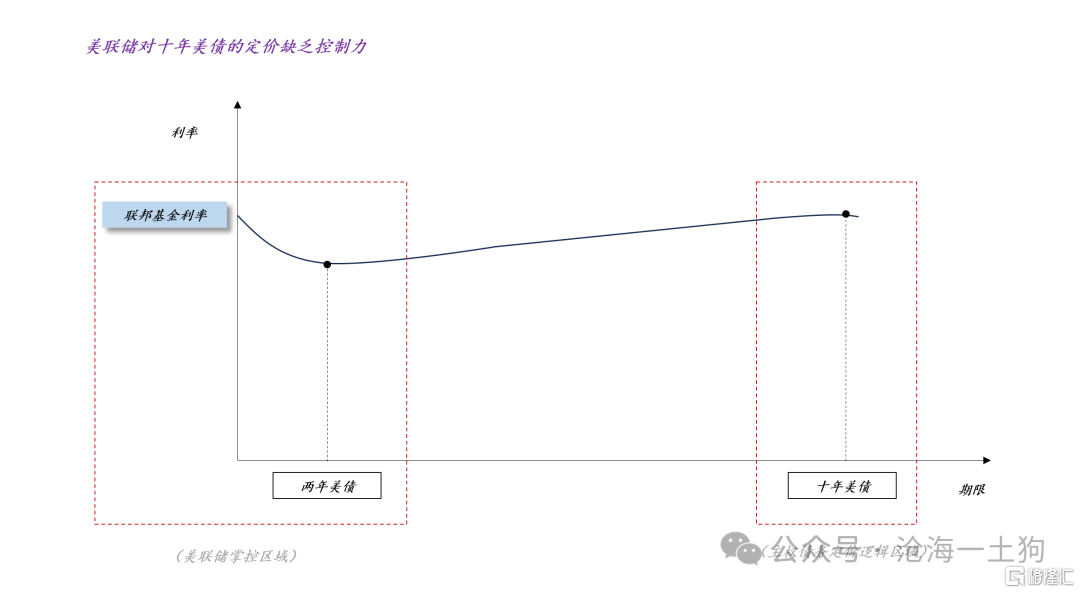

如上圖所示,聯邦基金利率對美國短期收益率影響較大,但是,對美國長期收益率影響較小。如果降息沒辦法有效降低美國長債的發行成本,那麼,降息是弊大於利的。所以,聯儲局會密切關注利率傳導的問題——短期收益率到長期收益率的傳導。

那麼,到底是什麼因素阻礙了利率從短端向長端的傳導呢??長期主權債務的國際定價。

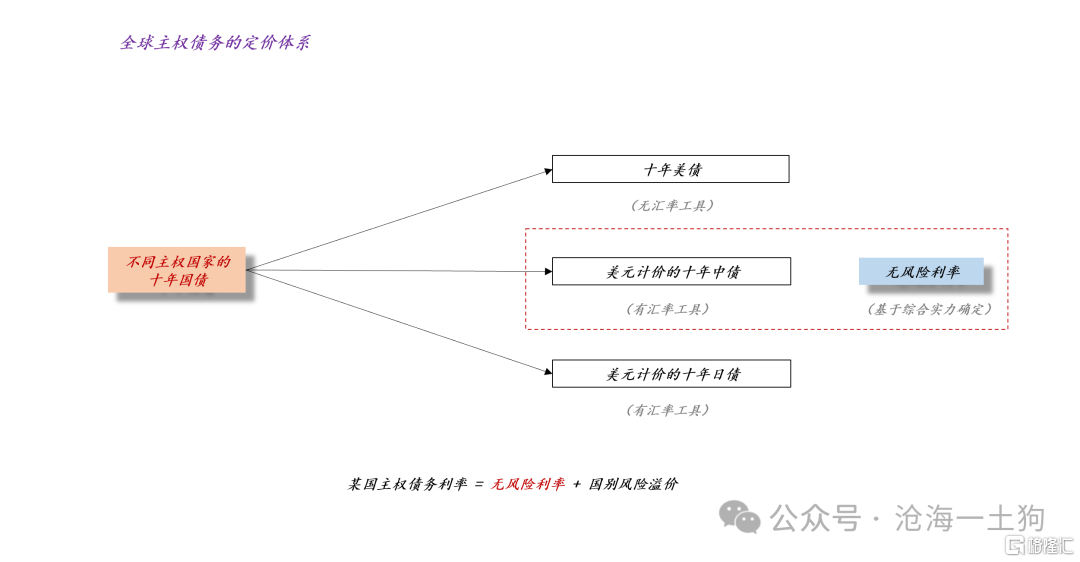

如上圖所示,不同主權國家的十年期主權債務是聯合定價的。大家先基於實力等綜合因素決定該期限的國際無風險利率,其他主權國家在無風險利率的基礎上增加國別風險溢價。於是,就有了下面的通用公式:

某國主權債務利率= 無風險利率 + 國別風險溢價

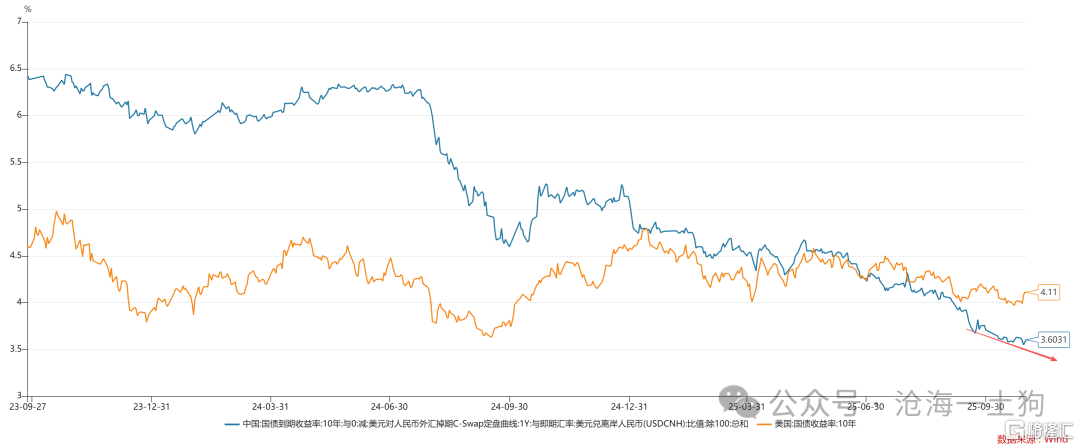

如上圖所示,由於美國嚴峻的主權債務問題,美國長期國債暫時失去了無風險利率的地位,美元計價的十年中債接任了無風險利率的角色。因此,國際無風險利率容易成為美國利率傳導的堵點。

聯儲局12月份降息空間充足

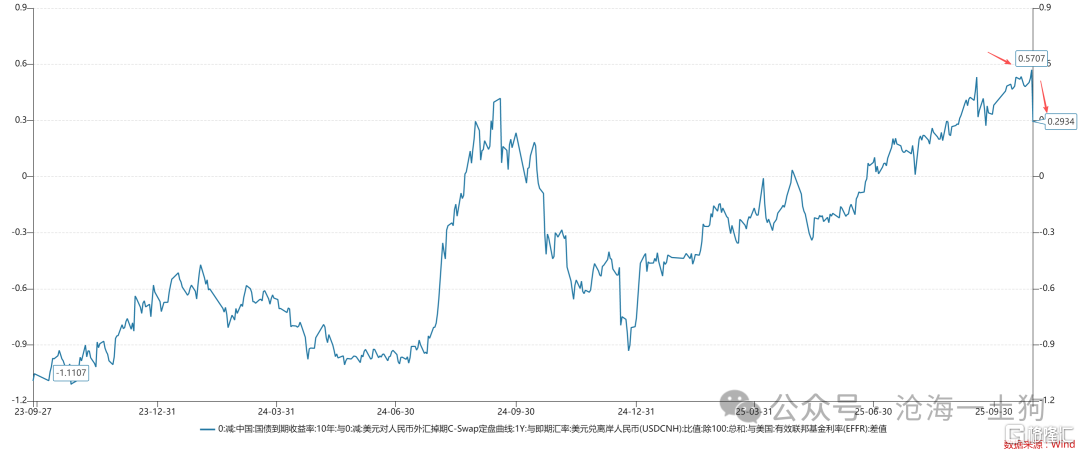

為了避免國際無風險利率成為本國利率傳導的堵點,一國政府需要比較本國政策利率和國際無風險利率的關係。於是,我們可以給本國的降息空間下一個精確的定義:本國政策利率 減 國際無風險利率。

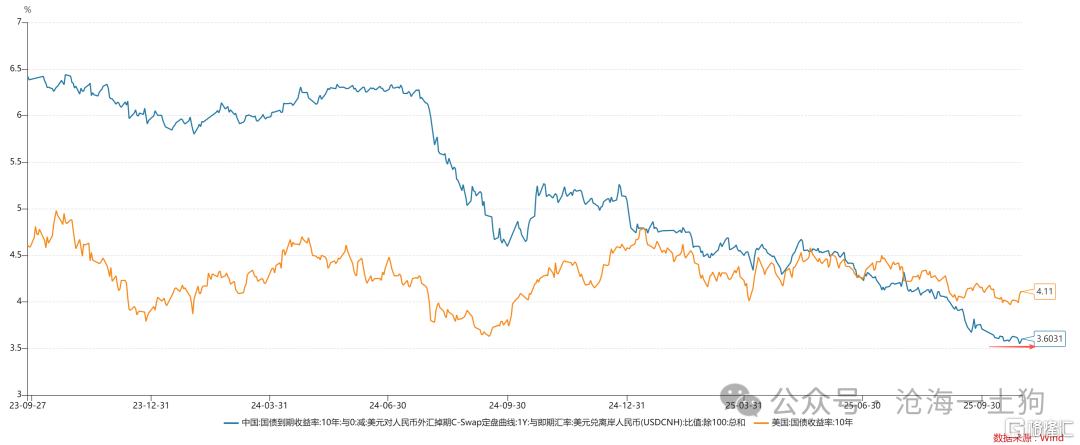

對於聯儲局來說,該指標應為: 有效聯邦基金利率 減 美元計價的十年中債利率。

如上圖所示,10月降息之前,聯儲局的降息空間為57bp;降息落地後,聯儲局的降息空間收窄為29bp。因此,聯儲局12月份再降息25bp的空間十分充足。

對於聯儲局來說,真正的問題在於尋找一套「民衆能接受的敘事」,並在這套敘事的掩護下,按照技術所允許的路徑降息。

為什麼要放鷹?

既然聯儲局有足夠的降息空間,那麼,為什麼鮑威爾還要放鷹呢??因為擔心主權風險溢價的提升。

一般來說,如果美國經濟數據良好,國別風險溢價是低的;相反,美國經濟數據糟糕,國別風險溢價是高點。(ps:對,你沒看錯,美國經濟狀況越差,越沒法降息。這就是失去無風險利率地位的無奈)

如果美國政府運行良好,聯儲局有很多數據來判斷主權風險溢價。不幸的是,美國政府恰好處於停擺狀態。於是,在10月的記者會上有這樣一段問答:

Q:我想請你進一步解釋你剛纔提到的觀點:政府停擺導致數據缺失,會讓12月行動更困難,甚至讓你們更趨謹慎。如果你們不得不更多依賴質量不如官方數據的私人數據,或依賴你們自己的調查、褐皮書等信息,你是否擔心最終會陷入「靠零碎軼事做政策決策」的局面?

鮑威爾:這是一個暫時的情況。我們的工作,就是儘可能收集所有能找到的數據、信息,並認真評估。我們會這麼做,這就是我們的職責。

你問停擺是否會影響12月的決策?我不是說一定會,但確實有這種可能。換句話說,如果你在大霧中開車,你會減速。這種情況是否會發生,我現在無法判斷,但完全有可能。

如果數據恢復發布,那很好;但如果數據依然缺失,那麼採取更謹慎行動可能是合理的選擇。我並不是在做承諾,而是在說:確實存在一種可能性——在視線不清的情況下,你會選擇「慢一點」。

鮑威爾把目前聯儲局的境況比喻成「大霧中開車」。鮑威爾放鷹則對應於「對着大霧摁喇叭」——如果對向有車駛來,對方一般會摁喇叭回應。

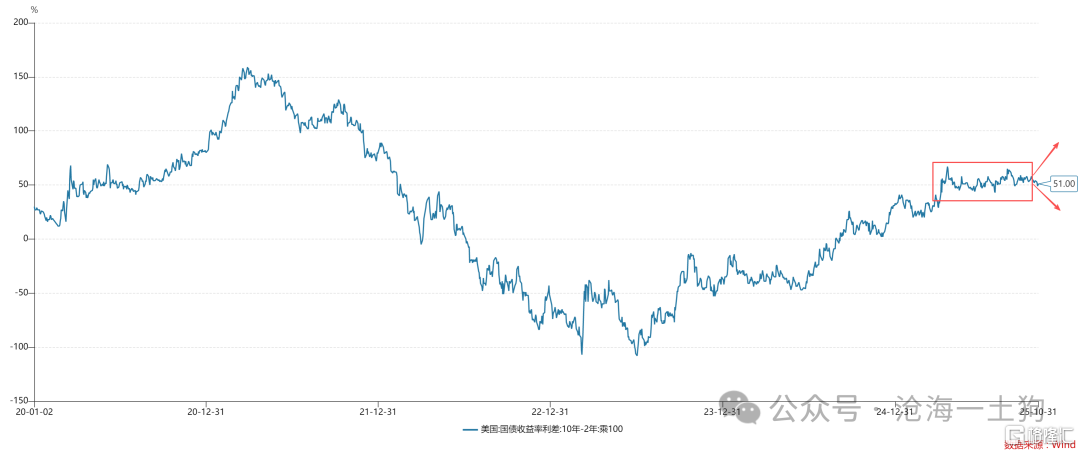

回到美債的收益率曲線,如果鮑威爾放鷹導致期限利差收窄或者不變(ps:10-2y期限利差保持在50bp以內),那麼,則意味着聯邦基金利率是緊約束,聯儲局還有降息空間;相反,如果鮑威爾放鷹導致期限利差走闊,那麼,主權風險溢價可能在蠶食聯儲局的降息空間,聯儲局需要小心了(ps:一般來說,如果本國主權信用風險有新問題,貨幣的快速收緊,會刺激本國主權風險溢價的提高)。

也就是說,在缺乏經濟數據的情況下,聯儲局要通過主動製造債券市場的波動,來判斷美國債市的另一核心特徵值——本國的主權風險溢價狀況。聯儲局需要反覆折騰債市幾次,確認主權風險溢價沒變化,纔敢進一步降息,否則,降息路徑將完全失控。

結束語

對於目前全球的債市格局,很多投資者是懵逼的,他們認為美國還是當初的美國。然而,俄烏戰爭改變了這一切。

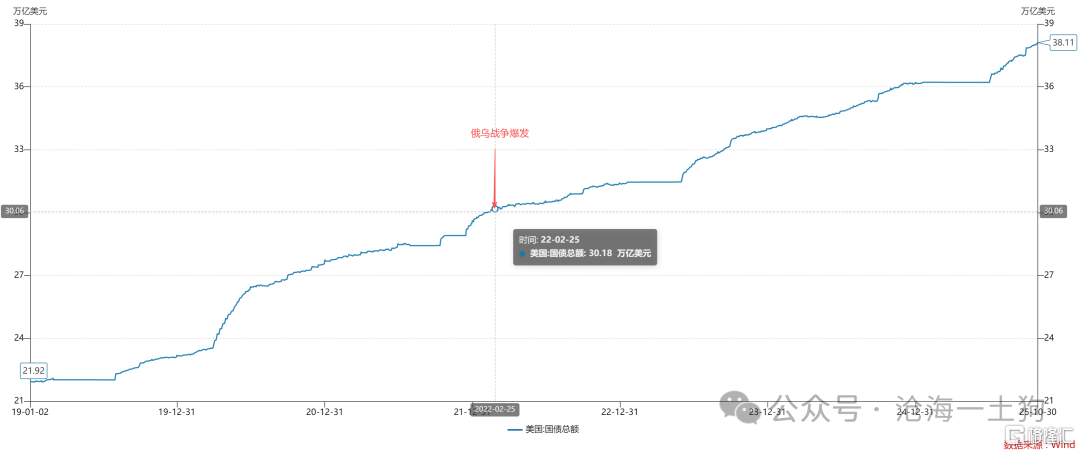

如上圖所示,俄烏戰爭爆發之後,美國國債餘額又增加了8萬億美金。它蠶食了美債的信用基礎,極大地改變了美債的定價邏輯。

當十年美債還是該期限的無風險利率時,十年美債利率想定到哪裏就定到哪裏;一旦美債滑落為普通主權國家債務,那麼,十年美債利率的定價就不能為所欲為了。這就好比,一個省的高考第一名,可以按照自己的意願報志願;但是,第五百名就沒那麼灑脫,他需要接受諸多約束,做出相當多的取捨。

一旦我們把美國想象成一個有債務問題的普通國家,一切都會變得很順暢。美國人擔心國際投資者不買賬,所以,他們的降息進程既要關注行業標杆——國際無風險利率,還要擔心自身信用進一步惡化——主權信用溢價擴張。

綜上所述,目前,美國主權風險溢價進一步擴大的特徵並不明顯,聯儲局再次降息25bp的空間也是充足的,此外,國際無風險利率有進一步下行的可能性。因此,聯儲局大概率會在12月再次降息25bp。

ps:數據來自wind,圖片來自網絡