近期,芯德半導體、納芯微、佰維存儲、富瀚微等芯片公司紛紛赴港上市,不過上周A股市場終於也迎來了一家芯片公司申報上市。

格隆匯獲悉,盛合晶微半導體有限公司(簡稱「盛合晶微」)於10月30日向上交所遞交了招股書,尋求科創板上市,由中金公司擔任保薦人。

盛合晶微是一家集成電路晶圓級先進封測企業,在內地企業中市佔率僅次於長電科技、通富微電、華天科技,此次衝擊上市,也引發了業內廣泛的關注。

01

位於江蘇江陰,專注於集成電路晶圓級先進封測領域

2014年8月,盛合晶微於開曼羣島註冊成立,目前主要生產經營地址位於江蘇省江陰市。

目前,盛合晶微無實際控制人和控股股東,公司股東主要為產業投資機構、專業投資機構以及員工持股平台等,股權較為分散。

本次發行前,公司第一大股東無錫產發基金持股比例為10.89%,第二大股東招銀系股東合計控制發行人的股權比例為9.95%,第三大股東深圳遠致一號持股比例為6.14%,第四大股東厚望系股東合計持股比例為6.14%,第五大股東中金系股東合計持股比例為5.48%。

崔東擔任盛合晶微的董事長、首席執行官,他1971年12月出生,碩士研究生學歷。

此前,他曾任電子工業部辦公廳祕書、上海華虹集團有限公司董辦副主任、華虹國際美國公司副總經理、中電資本總裁、中芯國際執行副總裁等職務。

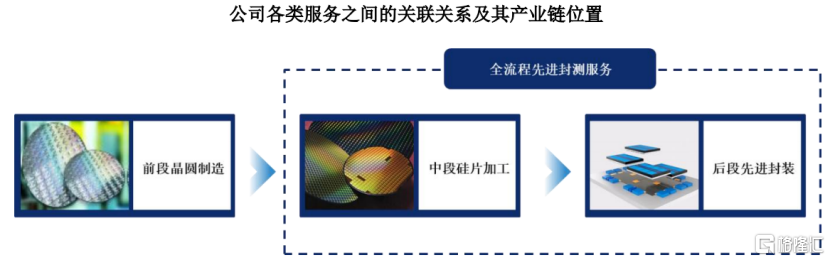

盛合晶微是一家集成電路晶圓級先進封測企業,起步於先進的12英寸中段硅片加工,並進一步提供晶圓級封裝(WLP)和芯粒多芯片集成封裝等全流程的先進封測服務。

公司專注於集成電路先進封測產業的中段硅片加工和後段先進封裝環節,主營業務包括中段硅片加工、晶圓級封裝(WLP)和芯粒多芯片集成封裝。

公司可為高性能運算芯片、智能手機應用處理器、射頻芯片、存儲芯片、電源管理芯片、通信芯片、網絡芯片等多類芯片提供一站式客製化的集成電路先進封測服務,應用於高性能運算、人工智能、數據中心、自動駕駛、智能手機、消費電子、5G通信等終端領域。

公司各類服務之間的關聯關係及其產業鏈位置,來源:招股書

02

2022年虧損3.29億元,客戶集中度較高

受下游先進封裝需求的推動,近幾年盛合晶微的收入有所增長。

2022年、2023年、2024年及2025年1-6月(報告期),公司營業收入分別為16.33億元、30.38億元、47.05億元、31.78億元,歸母淨利潤分別為-3.29億元、3413.06萬元、2.14億元、4.35億元。

關鍵財務數據,來源:招股書

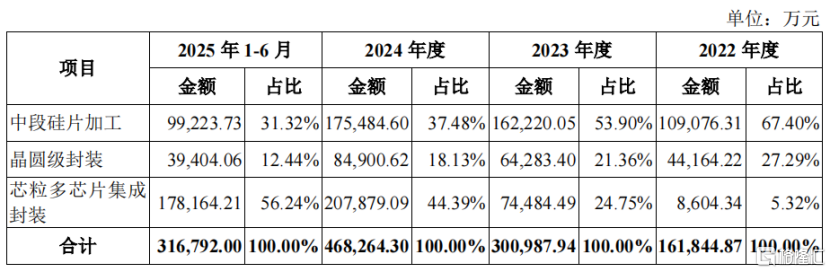

從業務構成來看,2022年至2025年上半年,盛合晶微來自中段硅片加工業務的收入佔比由67.4%下降至31.32%,來自晶圓級封裝業務的收入佔比由27.29%下降至12.44%;

相應地,2022年至2025年上半年,公司來自芯粒多芯片集成封裝業務的收入佔比則由5.32%大幅提升至56.24%。

公司通過持續的研發投入及產線建設,陸續完成芯粒多芯片集成封裝業務的平台搭建、產品導入,併成功實現規模量產和持續大規模出貨。

主營業收入構成情況,來源:招股書

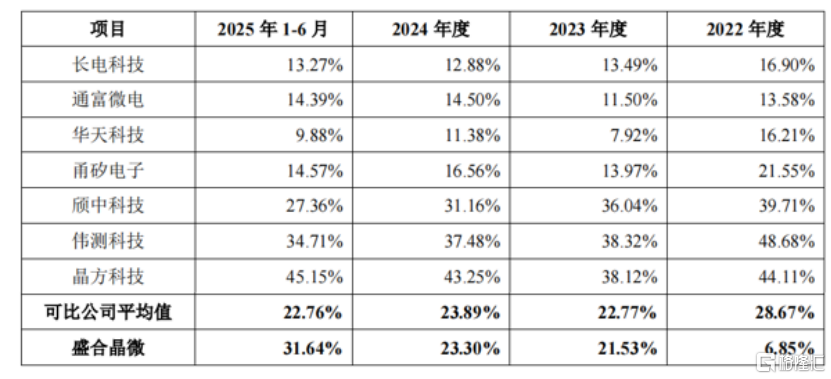

報告期內,盛合晶微的主營業務綜合毛利率分別為6.85%、21.53%、23.30%和31.64%,呈上升的趨勢,主要系公司產品結構調整、產能利用程度、上下游市場供需情況、產品銷售價格、成本控制能力等因素綜合作用的結果。

不過,2022年,盛合晶微的毛利率低於同行業可比公司平均水平,主要系公司產能處於爬坡階段,同時受到上海廠區停工、該廠區搬遷影響,產能利用率較低,單位成本較高所致。

隨着公司主營業務收入規模快速增加,規模效應逐步體現,2023年和2024年主營業務毛利率和同行業可比公司平均水平基本相符。

同行業可比公司毛利率對比情況,來源:招股書

報告期各期,盛合晶微的研發費用分別為2.57億元、3.86億元、5.06億元、3.67億元,佔營業收入比例分別為15.72%、12.72%、10.75%和11.53%。

採購端,公司生產經營所需的原材料主要包括封裝主材、治具、備品備件、大宗化學品等。

銷售端,盛合晶微採用直銷模式,境內銷售佔比超90%。公司客戶主要是芯片設計企業及晶圓製造企業。

目前公司的客戶集中度較高且第一大客戶佔比較大,報告期內,公司對前五大客戶的合計銷售收入佔比分別為72.83%、87.97%、89.48%和90.87%。其中,公司對第一大客戶的銷售收入佔比分別為40.56%、68.91%、73.45%和74.40%。

招股書稱,集成電路先進封測行業的下游市場集中度較高,且下游市場頭部企業的業務規模處於絕對領先地位。

同時,隨着公司銷售收入規模的擴大,公司應收賬款規模有所提高。報告期各期末,公司應收賬款賬面餘額分別為4.4億元、8.73億元、12.28億元、13.23億元,佔當期營業收入的比例分別為26.94%、28.74%、26.11%和20.81%。

值得注意的是,集成電路先進封測涉及大量晶圓處理工藝,且對潔淨度、精細度、自動化等的要求較高,因此需要大量晶圓製造設備、封裝設備、測試設備、自動化生產線等,需要大量的固定資產投入。

報告期各期末,公司固定資產賬面價值分別為32.61億元、55.91億元、83.77億元、89.9億元,佔非流動資產的比例分別為75.61%、74.37%、82.93%和77.34%。同時還有大量的在建工程。

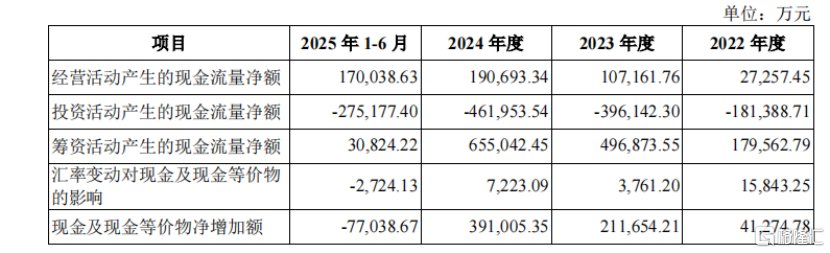

體現到現金流量表中,報告期內,盛合晶微投資活動產生的現金流量淨額分別為18.14億元、39.61億元、46.2億元、27.52億元,主要是購建固定資產、無形資產和其他長期資產支付的現金。

現金流量表,來源:招股書

儘管公司經營性現金流持續淨流入,但是並不足以覆蓋投資活動的現金需求,因此公司近幾年需要持續吸引投資,以及從外部借款。

2024年年末,公司賬上長期借款超33億元,當年利息費用高達1.77億元。

03

先進封裝滲透率有待提升,盛合晶微在全球封測市場的份額約1.6%

集成電路製造產業鏈主要包括芯片設計、晶圓製造、封裝測試三個環節,其中封裝測試包含封裝和測試兩個環節。

封裝是指將集成電路與引腳相連接以達到連接電信號的目的,並使用塑料、金屬、陶瓷、玻璃等材料製作外殼保護集成電路免受外部環境的損傷;

測試包括進入封裝前的晶圓測試(CP)和封裝完成後的成品測試(FT),晶圓測試主要檢驗每個晶粒的電性能,成品測試主要檢驗產品的電性能和功能,目的是將有結構缺陷以及功能、性能不符合要求的芯片篩選出來。

先進封裝是現代集成電路製造技術的關鍵環節,即採用先進的設計思路和先進的集成工藝對芯片進行封裝級重構,並能夠有效提高功能密度的封裝方式。

來源:盛合晶微招股書

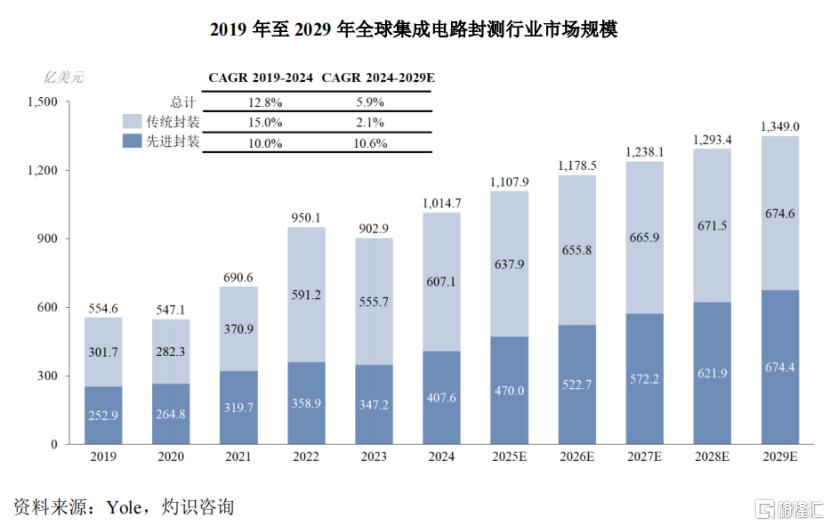

從市場規模看,全球集成電路封測行業的市場規模從2019年的554.6億美元增長至2024年的1014.7億美元,複合增長率為12.8%。

中國大陸封測市場跟隨集成電路產業實現了總體發展,市場規模由2019年的2349.8億元增長至2024年的3319.0億元,複合增長率為7.2%。

從業務結構看,中國大陸封測市場仍主要以傳統封裝為主,2024年中國大陸先進封裝佔封測市場的比重只有約15.5%。

2019年至2029年全球集成電路封測行業市場規模,來源:招股書

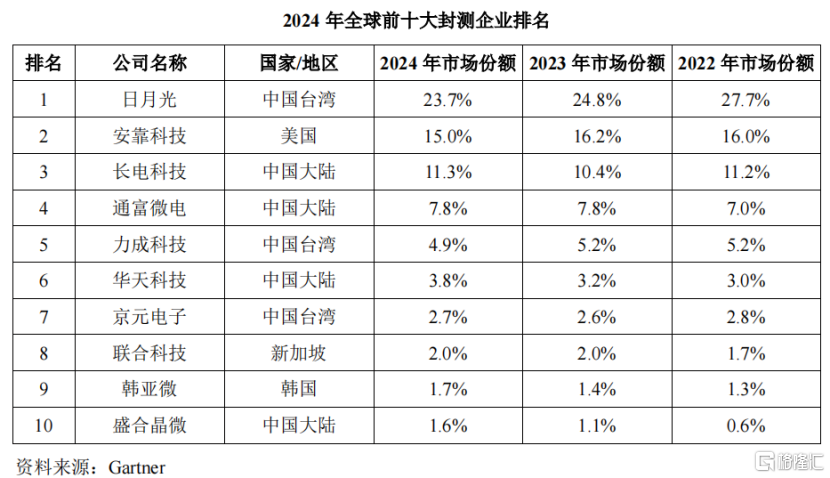

目前全球集成電路封測行業集中在中國台灣、中國大陸、美國。2024年全球前十大封測企業中,中國大陸和中國台灣分別有4家和3家企業。

根據Gartner的統計,2024年全球前十大封測企業中,前三大企業的市場份額合計佔比約為50%。

2024年度,盛合晶微是全球第十大、境內第四大封測企業,全球市場份額約1.6%。

行業內其他主要參與者包括日月光、安靠科技、長電科技、通富微電、華天科技、甬硅電子等。

來源:招股書

盛合晶微此次擬募集資金48億元,將投資於三維多芯片集成封裝項目和超高密度互聯三維多芯片集成封裝項目,用於形成多個芯粒多芯片集成封裝技術平台的規模產能,並補充配套的凸塊製造產能。

總體而言,盛合晶微抓住了先進封裝滲透率提升的機遇,近幾年業績有所提升;不過,公司目前仍處於擴產階段,需要大量資金構建固定資產,而公司內生的經營性現金流並不足以覆蓋這一需求,因此近幾年持續對外孖展,包括股權和債務的形式。

未來,公司能否通過提升產能提高市佔率,並且實現良性的現金流循環,格隆匯將保持關注。