巴菲特最後一次大交易可能就是97億美元現金交易買化工公司Oxychem。「培風客」作者認為,美國的化工確實是低成本,未來降息後地產和汽車可期,是非常標準的價值投資抄底。中國的化工,從宏觀角度看,是成本更高導致不確定性和賠率同時升高,其需求受地產復甦韌性和電動車等預期波動的影響,走勢更為複雜。

首先我對化工基本沒有理解,所以這個標題是明天早上十點的電話會議題目。所以我也不會是分享的嘉賓,這一次我是主持人。在做了很多次嘉賓之後,攻守之勢異也。

這一方面是大家的呼聲,有無數次朋友都希望我可以聊聊其他的品種,但我覺得知之為知之,不知為不知,確實不懂就沒法聊,但可以找朋友聊。另一方面是完成對領導的承諾,我曾經誇下海口,我覺得紫金天風期貨和其他很多國內期貨公司,在一些品種上的研究水平,遠高於我在海外看到的投行競品,高董,王總,賈所都是非常優秀和專業的領導,我相信有一天他們會成為全球領先的金融企業,我也非常願意為這個過程儘自己的力量。這並非亂誇他們,而是在過去的工作和交流中我的真實感受。而這一次會議的兩位嘉賓,肖總和郝總,可以說是我作為一個化工白癡,在化工領域最相信的幾位專業人士之二了。我相信他們的專業,也相信他們的為人。

基於合規的原因,我並沒有期貨從業資格,所以就不在公衆號直接放出會議的信息。大家可以點擊上面那個鏈接報名或者查看會議的信息,當然也可以聯繫紫金天風期貨的銷售同事報名。

如果說在銅和黃金上,我經常從宏觀,產業和資金流向幾個角度討論它的故事,在化工上我就是個殘疾人,我只能從宏觀上先簡單聊聊為什麼我會對化工有所興趣。

首先美國的化工和中國的化工,是有區別的,這點和有色還有點點不一樣。如果我們今天是說美國化工,我覺得下面這一句話和一個新聞就可以讓大家感興趣了

巴菲特這一生最後一次大交易,可能就是這個97億美元現金交易買化工公司Oxychem。

這是一次典型的價值投資,它的交易倍數根據不同的盈利測算大概在6-8倍EV/EBITDA,而一般來說化工行業的平均交易倍數是9倍左右,然後特殊化學品可能高於12倍。

在這個基礎上,伯克希爾還剝離了這家公司的環保責任,因為他是從西方石油OXY手裏面買下的Oxychem,所以等於是免去了潛在的尾部風險(環保對於資源永遠是尾部風險)

所以毫無疑問,不考慮周期,這都是一個好交易,這個交易金額也讓人想起了曾經之前巴菲特在上一個周期底部買的另一家化工公司Lubrizol,發生在2011年9月,數字同樣也是97億美元。

所以這不得不讓我們簡單看看,當下是否處在美國化工周期的一個可能底部。當然,我覺得很難去質疑巴菲特這樣的投資者在傳統股票領域的投資眼光,所以大概率這就是美國化工的一個可能底部。

有三個理由

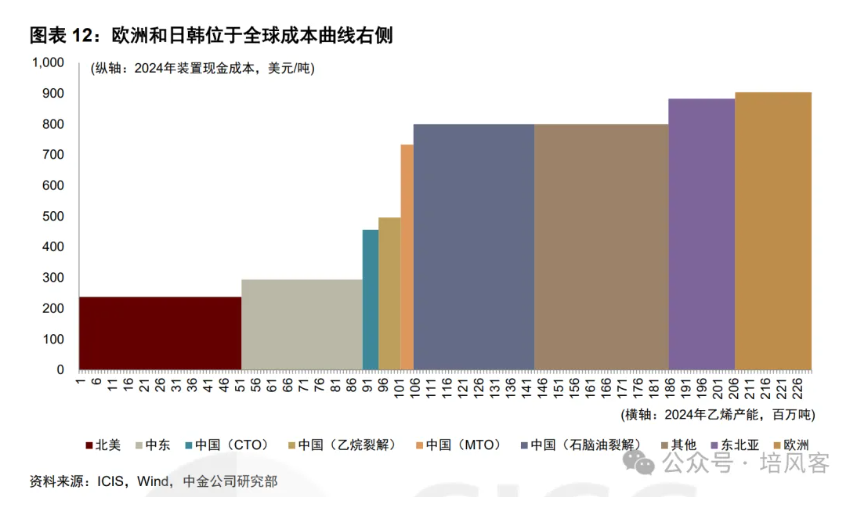

第一也是最重要的,美國化工由於成本組成的原因,相對便宜,Oxychem的產品裏面包括乙烯,以乙烯的成本曲線去看,我們可以看到一個非常明顯的趨勢

由於合成路徑的不同,北美和中東的成本遠低於歐洲和日韓。中國在沒有成本優勢的情況下,靠堆產能把自己擠到了日韓和歐洲成本之前,這不影響美國的化工周期,但會在後面討論中國的時候涉及到。

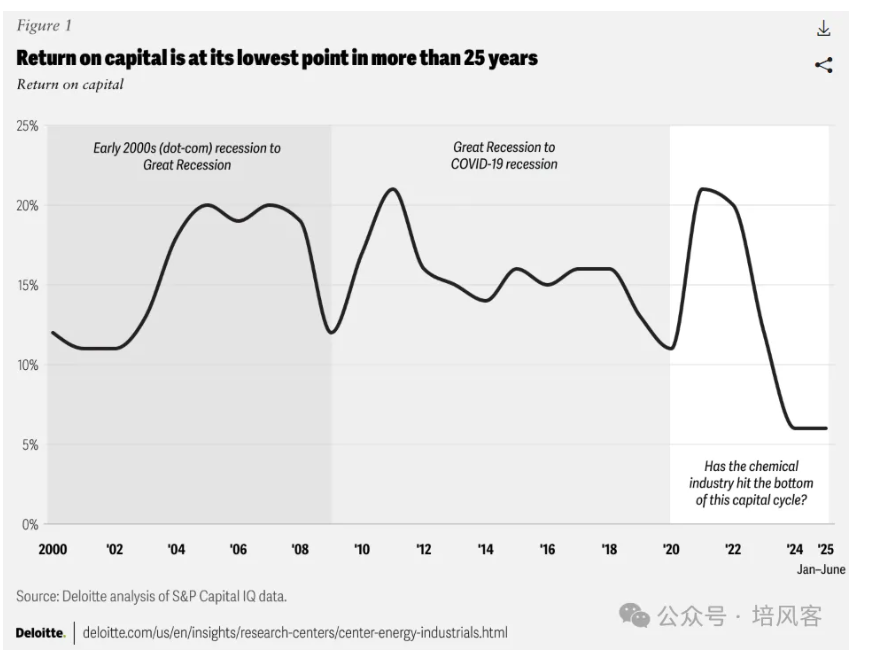

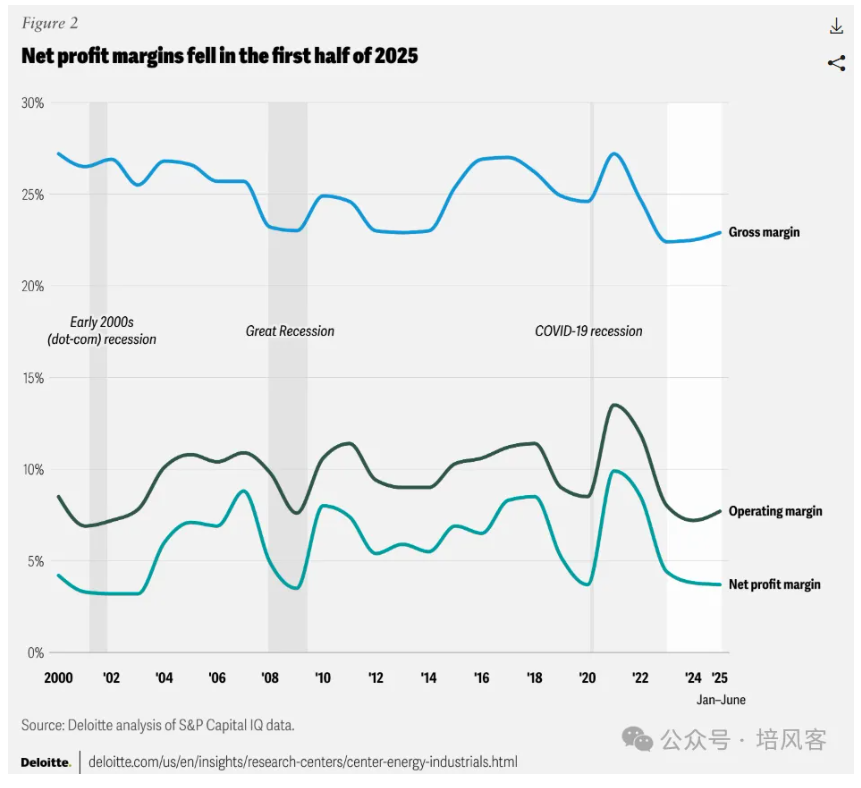

第二是行業正處在一個低迷的時期,所以相對估值便宜

利潤率和利潤都在走低

產量增長快速放緩,甚至一些品類出現減產

第三是,周期是有可能反轉的

如果說第一點成本低,決定了美國化工公司具有抄底的價值,第二點行業差決定了可能以一個便宜的價格買到。這兩點決定了價值投資的一些基本條件。那麼第三點大概率不是巴菲特購買的主要理由,但依然值得一說。

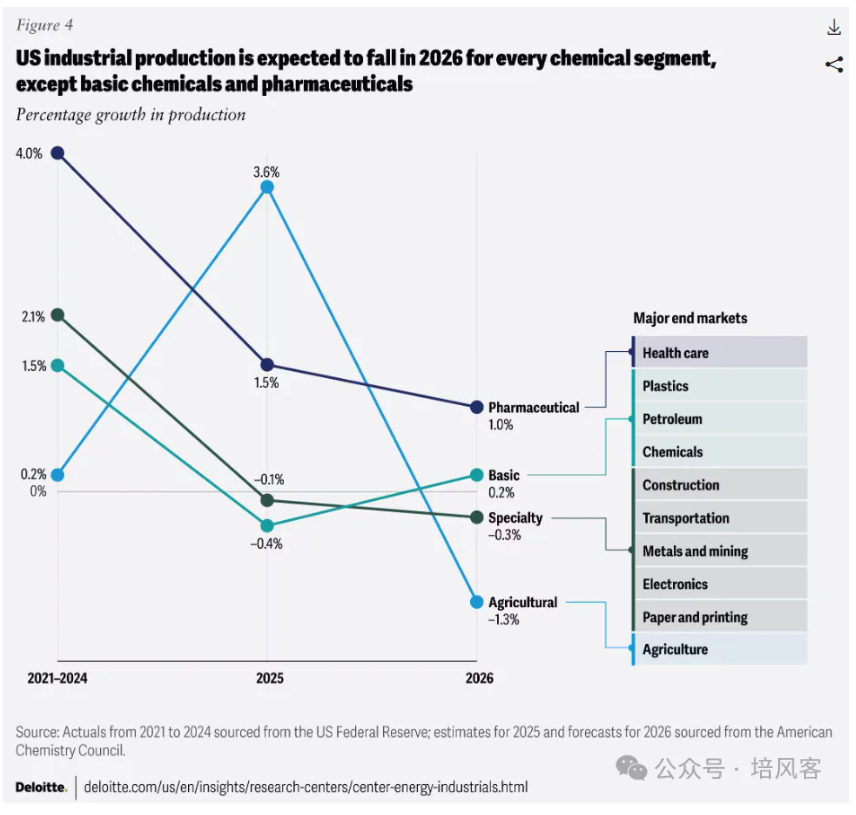

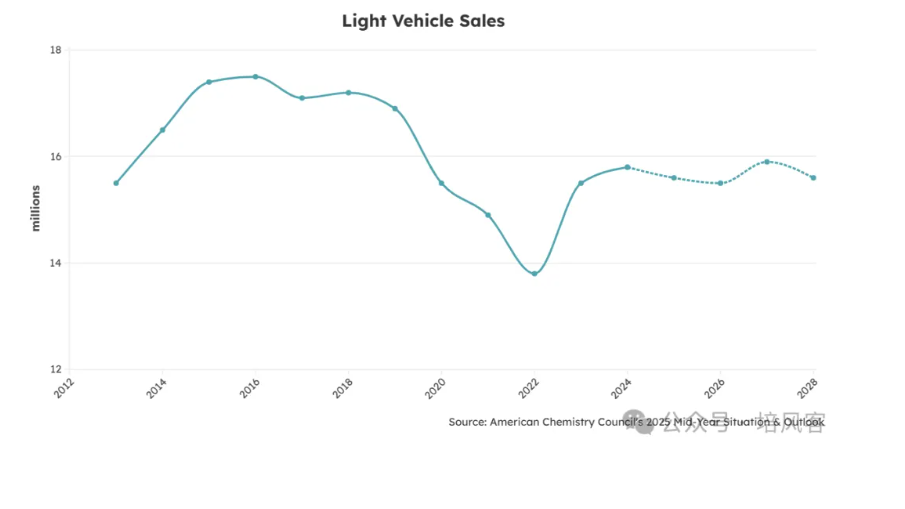

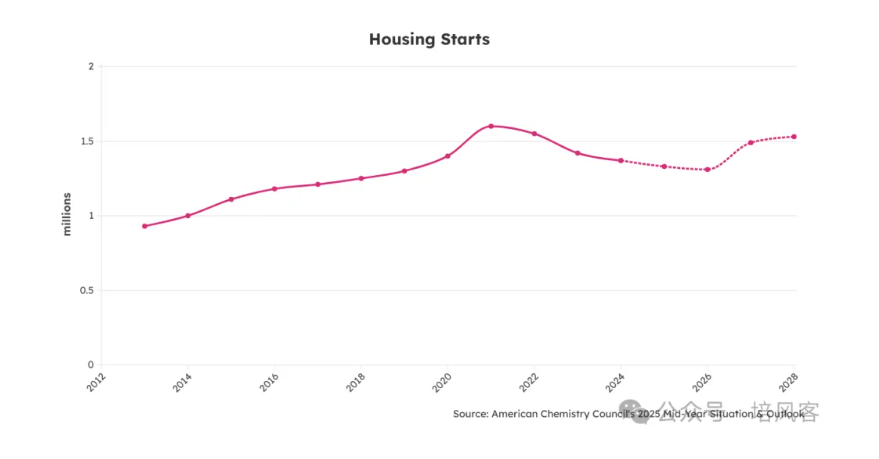

美國的化工需求,主要來自汽車和房地產,兩個經典的周期行業,在今年的高利率環境下非常低迷。

如果利率走低,這兩個行業是可能反轉繼而帶來化工需求的增加的。

那麼我們借用巴菲特購買OxyChem的例子,目前美國化工處在一個

- 成本低所以相較於全球公司有安全墊,不用擔心會倒閉

- 行業下行,導致估值便宜,交易價格低於市場歷史均價

- 未來可能存在周期上行的機會

可以說是一個非常標準的,在一個行業最差的時候,選擇一個好公司去抄底,還通過交易條款加上了安全墊,考慮到未來經濟擴張的時機。非常優秀的交易。

我想這就解釋了,美國化工的大概情況。

那麼如何看待中國化工的周期,我並不是產業的專家,我只能從一些大的指標上說

首先,成本不如美國人便宜,這點在我的理解裏,可能就像是低成本礦業公司,和高成本礦業公司的區別

低成本礦業公司更加穩健,確定性更強,但彈性小一點,高成本礦業公司更不穩健,確定性小一點,但彈性大一點。

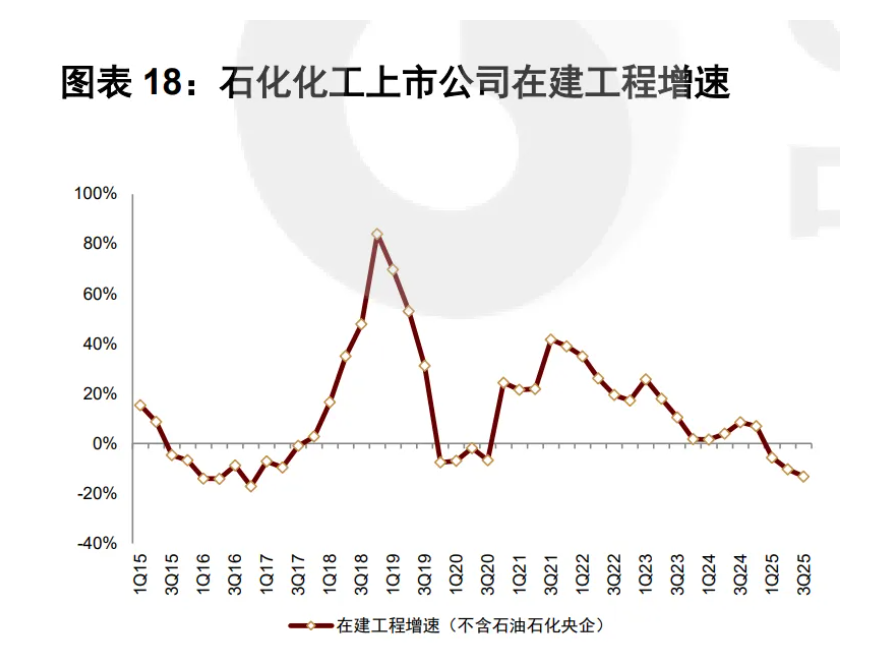

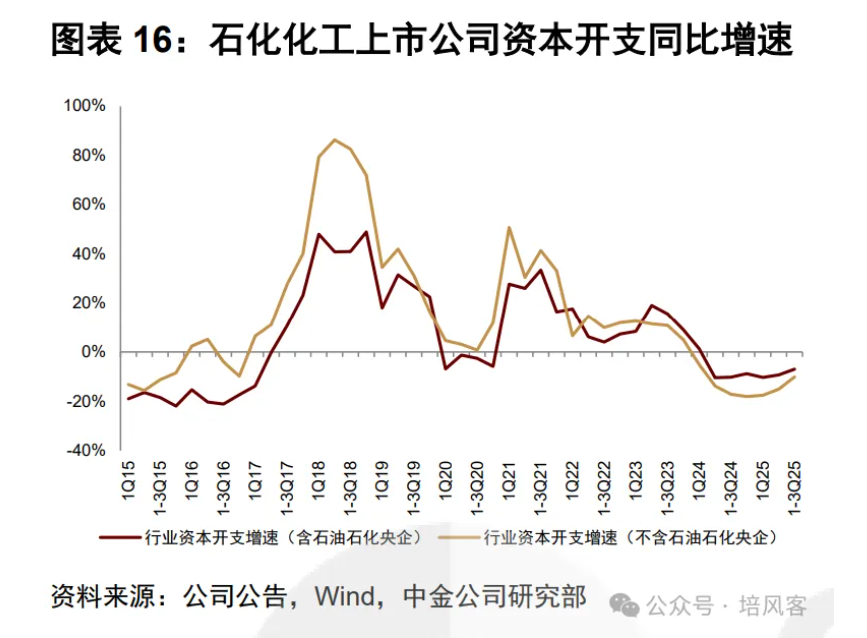

其次,中國化工在過去幾年裏,其實也有一個因為安全和疫情干擾,導致擴產的周期,這是2022年之後化工行業比較萎靡的原因,在今年可以說這個擴產的周期,雖然不同品種有所不同,但接近尾聲了

這裏我想再回到上面那張圖,中國這麼多年的資本開支,把一些品種的成本捲到了日韓和歐洲之下,然後一體化的大型煉化廠,降低利潤的同時提高了副產品的利用率。到底這個戰略最後的效果如何,可能並不只能用過去幾年的利潤下降來批判,也許再過幾年我們才能看到這一次資本開支增加帶來的意義。

當然,和過去一樣,在產能投放周期結束之後,一個供給側改革去限制產能的繼續投放也出現在了大家的視野中。

最後是需求方面

我們可以從幾個角度去看需求

- 國內和國外

- 老經濟和新經濟

2026年全球經濟的預期,對於中國自身和出口的需求都有影響,這個依然具有不確定性,但基本假設是2026年經濟在降息後會比2025年好一點。畢竟貿易戰的不確定性短期可能告一段落,至少到明年4月份之前可能有一些緩衝期

第二個比較有趣,老經濟說的是地產,傳統汽車這樣和美國一樣用化工比較多的傳統經濟,新經濟是電動車,光伏這些領域。在2026年這兩個領域的預期始終波動,最近對於儲能,光伏等行業的預期改變,也直接帶來了相關化工品的變化。

所以如果說宏觀上看,美國的化工確實是低成本,然後未來降息後地產和汽車可期,非常標準的價值投資抄底

中國的化工,從宏觀角度看,是成本更高導致不確定性和賠率同時升高,然後經濟復甦中,地產本身的不確定性存在,新經濟的預期比較波動。所以加劇了不確定性。供給端需要供給側改革政策。和美國化工比起來,確實更像是一個高風險高回報,同時被政策影響更大的投資。

這也是為什麼我還蠻期待明天和兩位朋友的對話,我感覺在以前宏觀領域,抄完有色去買化工是一個大家都幹過的事情,因為化工是中間品,有色更多是基建,中國的經濟以前是基建先起來,經濟再起來,經濟起來之前有一個補庫存,化工作為中間品就是被補的庫存,所以是基建投資拉動金屬需求 - 預期好轉拉動庫存需求,由此帶來從有色-化工的輪轉。

這一次其實有類似,但也有不同。我確實也很想知道化工的供給側改革和金屬的供給側改革到底是不是一回事情。確實是值得去好好請教一下專家,討論一下到底有沒有機會,有什麼機會。