本文作者為創金合信基金首席經濟學家魏鳳春

上期的首席視點指出老樹新花更有性價比,主要是基於對資本市場對稱規律的基本理解。對稱現象是指在金融市場中,投資標的的價格、時間、空間等要素呈現出的相對均衡和相似的特性。M頭、W底、橫有多長,豎有多高,均值必然迴歸、缺口必補等,都是股票投資中大家耳熟能詳的非常美的對稱現象。

「對稱」現象其實是一種平衡或者均衡,動態的均衡是經濟運行的基本規律。我們熟悉的一般動態均衡是指經濟系統在時間維度上,通過要素,比如價格、產量、利率等的持續調整,實現供需、結構等核心關係從失衡到平衡、再動態適應外部變化的循環過程。這一過程將會體現在十五五期間中國現代化實現的路徑中,從失衡走向新的平衡,老樹新花可以看作是產業再平衡在股市中的具體體現。

一、市場回顧:新舊易位,老登風采重現

2025 年科技股牛市中,偏好價值投資的投資者被戲稱為「老登徒子」,簡稱為「老登」。因其持倉標的漲幅落後於AI、半導體等賽道,是踏空者。但市場風格總會輪動,「老登股」在特定時期也可能會展現出其投資價值。「老登」持有股票的特點是業績穩定,派息慷慨,股價波動小,具有穩定的商業模式、持續的派息能力和深厚的護城河。「老登們」的投資邏輯基於現金流貼現與安全邊際,強調長期持有和風險控制,以價值投資自居。

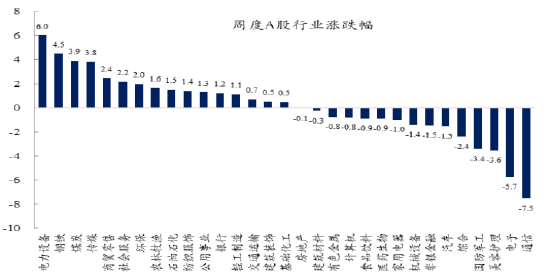

近期的市場表現是典型的新舊易位,「老登風采」再現。權益周度觀察中,電力設備、鋼鐵、煤炭、商貿零售、社會服務等漲幅超前,通信、電子、美容護理、國防軍工跌幅較大。從大類資產看,科創50、恒生科技等走勢也不容樂觀。疲弱的市場中,業績與情緒、債券與權益、成長與價值、真成長與僞成長、黃金與美元的易位是暫時的,還是拉開了新的序幕?從策略風格來看,持續幾年的啞鈴策略有從兩頭向中間聚集的傾向,這是不是很多投資者期待的「中堅企業」的價值迴歸?畢竟,啞鈴策略類似於沒有中場的足球戰術,得中場者得天下是基本的共識,足球如此,投資亦應該如此。

資料來源:WIND 創金合信基金

二、產業的再平衡:傳統產業對短期需求擴張的重要性

回答上述問題,如果只是從估值、波動等市場近期的表現分析,很難得出有新意的結論。為了看得更準確一些,需要拉長視角,我們將被投資者視為「老登」的傳統產業納入十五五規劃中進行分析。十五五規劃建議將產業分為三類,分別是傳統產業、新興產業、未來產業,可以冠之以老登、中登、新登。

1、長期政策視角下的傳統產業:穩增長、穩就業、穩收入

十五五規劃整體的產業思路是優化提升傳統產業,培育壯大新興產業和未來產業,傳統產業是當前我國產業體系的「基本盤」,增加值在製造業中佔比80%左右。這是製造業的「基本盤」,也是現代化產業體系的重要支撐,是穩增長、穩就業、穩收入的基本依託。這足以說明傳統產業在量上的重量級,面對未來經濟下行的壓力和擴大內需的緊迫性,傳統產業負有不可推卸的責任。基本的邏輯是擴大內需依賴於購買力的提升,這又與收入提升直接關聯,就業就成為增加收入的必由之路。相對於新興和未來產業,傳統產業穩定增長和提升就業的優勢是遙遙領先的。

傳統產業不僅包括製造業,服務業在就業方面的價值更高。服務業要向優質高效發展方向,傳統製造業也需要產業提質升級。具體看,要提升礦業、冶金、化工、輕工、紡織、機械、船舶、建築等行業在全球產業分工中的地位和競爭力,發展先進製造業集羣等舉措,加快推動傳統產業質的有效提升和量的合理增長。

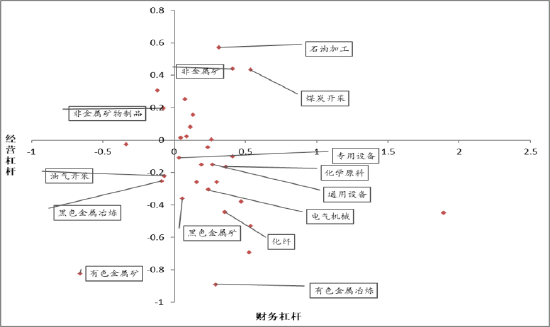

2、市場中的傳統產業:觀察經營槓桿和財務槓桿

政策鼓勵並不是配置傳統產業的根本理由,市場表現纔是。我們從經營槓桿和財務槓桿兩方面結合起來分析,將計算結果納入四個象限,不同象限反映了這些產業不同的佈局思路。

第一象限的非流動資產佔比和資產負債率均超過了近一年的平均水平,結合當前經濟增速放緩的大背景,這些行業的產能和槓桿擴張將會給行業發展帶來較大風險。

第二象限的資產負債率水平較近一年均值有所收縮,但產能較近一年均值有所提升。一般來說,該象限中產能繼續增長,而財務槓桿收縮,盈利能力短期存在壓力。在經濟短周期中,整體彈性較弱,以行業中個體的增長為主要機會。

第三象限的財務槓桿和經營槓桿雙低,這部分行業的出清過程相對領先,偏低槓桿水平預示着未來新增產能的概率不大,在經濟上升趨勢中可能獲得更大的彈性。

第四象限的經營槓桿較近一年的平均水平出現了下降,而財務槓桿有所上升。經營槓桿下降表明實體產能已開始收縮,但仍要注意財務槓桿的壓力。短期來看,當經濟企穩或者需求擴張時,這類行業產能壓力較小,可以依靠相對高的槓桿獲得較大的盈利彈性;但長期看,財務槓桿水平高企仍將影響這些行業資產負債表的有效擴張。

圖:傳統產業的經營槓桿和財務槓桿

資料來源:WIND 創金合信基金

3、短期反內卷下的傳統產業:觀察PPI

傳統產業是反內卷的主陣地,近期投資者還是聚焦在產能控制和價格回升對盈利能力的提升上。這一結果主要的觀測指標是工業生產者出廠價格指數(PPI)。最新的9月數據顯示,礦業中,煤炭開採和洗選業PPI按月上漲 2.5%,黑色金屬礦採選業PPI按月上漲 2.6%,有色金屬礦採選業PPI按月上漲 2.5%。冶金行業中,黑色金屬冶煉和壓延加工業PPI按月上漲 0.2%。化工行業中,化學原料和化學制品製造業PPI按月下降 0.4%,化學纖維製造業PPI按月下降 0.2%。紡織業PPI按月下降 0.2%。建築行業中,非金屬礦物製品業PPI按月下降 0.4%。這些變化給近期傳統產業股票的上漲提供了支撐。

三、傳統產業的投資策略:主動納入高質量發展的框架中,走出格瓦拉困境

傳統產業的價值絕不僅僅是其便宜,而是老樹新花。如果只是堅持便宜的邏輯,便會不可避免陷入格瓦拉困境之中。「格瓦拉困境」泛指一定歷史階段、特定社會形態與特殊政治活動基礎上形成的思維方式和價值觀念,由於主客觀原因,這種思維和價值觀走向固化甚至僵化,即使時代發生再大變化,都不適時調整。其源於古巴革命家切・格瓦拉,他在古巴革命勝利後,未致力於建設國家,而是繼續投身他國革命,最終犧牲。

在股票投資中,格瓦拉困境表現為投資者的思維和策略固化。有些投資者過於堅持某種投資理念或策略,如始終重倉某一行業或板塊,即使市場環境已發生變化,行業發展趨勢逆轉,仍不做出調整,導致投資損失。這種重倉押注式的投資策略,面對市場風向轉變時策略僵化,偏離理性的投資軌道。

從十五五規劃看,老樹新花,傳統產業必須要納入高質量發展的框架中,要與新模式、新技術、新要素等結合。從這個意義上講,傳統產業、新興產業以及未來產業的融合是必然的。智能化、綠色化、融合化三化融合是明確的方向,技術改造升級、數智化轉型是確實的路徑,產業模式和企業組織形態變革也是刻不容緩的事情。

責任編輯:江鈺涵