閃迪在 AI/數據中心eSSD(企業級SSD)這條賽道上佈局愈發激進,而且已經開始轉化為實際訂單和營收增速貢獻。

智通財經APP獲悉,全球SSD存儲產品領軍者閃迪(SNDK.US)於北京時間周五晨間公布截至10月3日的2026財年第一財季業績報告,財報數據顯示,閃迪Q1核心業績指標以及未來業績展望均遠超華爾街分析師平均預期。閃迪業績可謂全面強化三大存儲芯片巨頭——三星、SK海力士與美光科技,以及西部數據和希捷等存儲巨頭們所領銜的所謂「存儲行業超級周期」,凸顯出全球持續井噴式擴張的AI訓練/推理算力需求以及端側AI熱潮驅動的消費電子需求復甦周期全面帶動DRAM/NAND系列存儲產品需求擴張,尤其是DRAM細分領域HBM存儲以及NAND領域的企業級SSD需求激增。

2025年2月存儲產品超級巨無霸西部數據(WDC.US)已完成閃存業務拆分,旗下的閃迪(SanDisk) 重新作為獨立公司運營,主要承接NAND Flash芯片 與SSD存儲產品業務,SSD是一種以NAND Flash為主存儲介質的固態硬盤存儲產品,對外表現為一塊「盤」,可以直接裝在電腦、服務器、數據中心裏用。SSD呈現出「寡頭競爭格局」,閃迪市場規模僅次於三星、SK海力士以及美光,該公司自2025年成功從西部數據完成分拆以來,得益於史無前例AI大浪潮所驅動的存儲需求激增態勢,閃迪股價已經瘋狂上漲近500%。在強勁業績公布後,閃迪股價在美股盤後一度暴升逾10%。

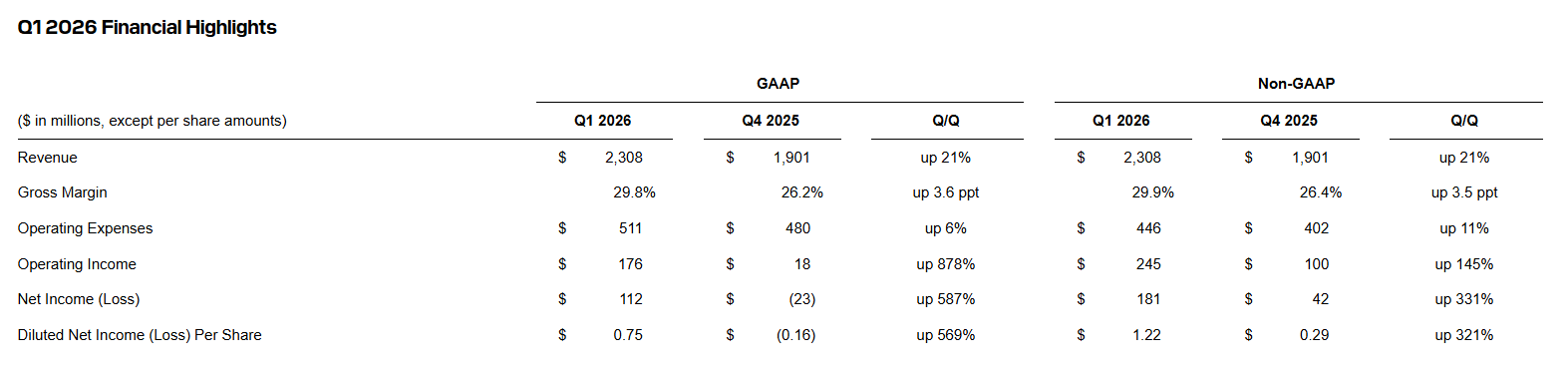

AI 訓練/推理體系把「算力設備」(GPU/HBM)性能推到極致之後,真正的瓶頸落在「把全球天量級別數據按正確的模式、足夠快地餵給這些 GPU/HBM」,而企業級SSD正好是這層「喂數系統」的最優解。在AI大浪潮推動之下,閃迪截至10月3日的Q1業績數據顯示,該公司總營收按年增長23%,按月增長21%至23.1億美元,強於華爾街分析師們平均預期的21億美元;該公司Non-GAAP準則下的調整後每股收益則為1.22美元,遠高於上季度的0.29美元以及0.89美元的華爾街分析師預期。

更廣泛的業績指標方面,閃迪Q1營業利潤實現1.76億美元,意味着按月激增878%,Non-GAAP準則下的營業利潤約2.45億美元,按月大幅增長145%;該公司Q1淨利潤約1.12億美元,相比之下上季度為虧損2300萬美元,閃迪Q1Non-GAAP準則下的淨利潤約為1.81億美元,按月大幅增長331%。閃迪Q1毛利潤率約29.8%,高於上季度的26.2%。

閃迪截至10月3日的Q1實現數據中心業務營收按月大增26%,這主要得益於閃迪目前現有兩家超大規模數據中心運營商的NAND供給資格,並計劃在2026年與第三家超大規模數據中心以及一家大型存儲OEM達成合作。此外,閃迪還與五家大型超大規模數據中心運營商進行了深度洽談。

全球投資者們聚焦的業績展望方面,閃迪管理層預計2026財年第二財季營收區間為25.5億美元至26.5億美元之間,高於華爾街平均預期的約23.6億美元;閃迪預計第二財季NON-GAAP準則下的調整後每股收益將在3.00美元至3.40美元之間,遠高於華爾街分析師平均預期的1.82美元。最新的超預期業績展望可謂凸顯出AI大浪潮正在推動高容量企業級SSD實際需求與產品價格邁向新一輪上行周期。

在華爾街,看漲存儲巨頭的情緒日益可謂升溫,華爾街分析師們普遍認為當前AI泡沫處於最早期的成型階段,遠未到令人恐懼的「泡沫破裂時刻」,而在AI泡沫破裂之前,DRAM與NAND存儲巨頭們將是AI大浪潮最大受益羣體之一,這些存儲巨頭們股價無比強勁的「牛市漲勢」遠未終結。摩根士丹利近日重申對於閃迪股票的「增持」評級,同時將12個月內目標價從95美元大幅上調至230美元,另一華爾街大行美國銀行同樣維持「增持」,目標價從125美元大幅上調至230美元。截至周四美股收盤,閃迪股價收於207.69美元。

企業級 SSD——AI大浪潮的最大受益者之一

從產品和客戶管線來看,閃迪在 AI/數據中心eSSD(企業級SSD)這條賽道上佈局愈發激進,而且已經開始轉化為實際訂單和營收增速貢獻。數據中心方向上,該公司在業績報告中強調:正在推進 UltraQLC高容量企業級SSD的多家超大規模雲&存儲OEM認證,其中包括與英偉達的旗艦AI GPU產品——NVIDIA GB300,以及多家超大型數據中心運營商的eSSD資格測試。

閃迪此前在2025年8月於FMS上發布的256TB UltraQLC NVMe企業級SSD,官方明確定位為:專為數據攝取、準備和AI數據湖等AI驅動的密集型工作負載設計,用於超大規模雲和高容量應用場景,能夠大幅優化TCO。

企業級SSD受益於 AI 超大規模訓練/推理的核心邏輯,主要是它在「吞吐、延遲、容量、能效和成本」這個多維空間裏,剛好佔據了AI GPU/AI ASIC算力集羣下一層存儲的最優點位。上有昂貴但超快的HBM/DRAM,下有便宜但速度太慢的HDD/對象存儲,中間這一層「既要大又要快還要省電加高能效」的活,重任自然就落在了企業級NVMe SSD。

企業級NVMe SSD在吞吐、延遲、能效、成本等衆多核心因素之間的綜合平衡最優,自然成為 AI GPU等算力集羣的「緊鄰存儲層」,也是AI訓練 / 推理 / RAG工作負載最依賴、增量最大的一層存儲。

比如企業級SSD在推理與多模型服務方面能夠大幅降低冷啓動和模型切換開銷,許多業務需要「按需加載」不同模型或大語言模型分片,SSD則成為「模型倉庫」,低延遲、高併發讀的企業級 SSD 能顯著減少冷啓動時間,避免因為頻繁加載權重而拖垮整體QPS。此外,技術白皮書和工程師實踐經驗都顯示:高維向量庫放在 NVMe SSD 上,是在 成本、性能、容量 之間的最佳折中;配合軟件定義存儲,可進一步優化RAG延遲和吞吐。

麥肯錫的一份研究報告顯示,超大參數級別的生成式AI和大模型訓練/推理對高密度NAND系列產品中的eSSD需求,將在2024–2030年帶來35%+ 的企業級SSD位增長CAGR(年複合增速),其中AI 推理/RAG 場景位增長(CAGR基準)甚至可能超過100%,AI訓練相關eSSD位數增長CAGR則可能達到62%。

所有AI基建項目都可見「存儲」的身影,存儲超級周期已然啓幕

如果從規模高達5000億美元「星際之門」AI基建項目,OpenAI已經簽署的接近1萬億美元規模AI算力基礎設施累計協議的角度來看,這些超級AI基建項目都難以擺脫英偉達AI GPU算力集羣,以及數據中心企業級高性能存儲產品(以HBM存儲系統、企業級SSD/HDD,服務器級別DDR5等存儲產品為核心)。

在這輪以AI大模型更新迭代以及AI數據中心擴建/新建為核心的史無前例AI投資周期中,英偉達等核心AI算力組件廠商們無疑是最大贏家;緊隨其後的,則是以HBM為代表的高端存儲器供應商(SK海力士、三星以及美光等),以及服務於AI數據中心的企業級高性能存儲廠商(近線HDD 與數據中心 SSD)。這兩條鏈路正在構成「AI 算力×存儲」的雙輪AI投資周期驅動,其中HBM存儲系統是緊貼AI GPU/AI ASIC算力集羣的第一存儲產品梯隊,而緊隨其後的企業級 HDD/SSD 則是承接AI數據「存儲大洪流」的AI基礎設施建設狂潮的另一個大贏家勢力。

在全球加速擴張與AI訓練/推理密切相關聯基礎設施的史無前例「AI算力競賽」中,摩根士丹利等華爾街大行高呼「存儲超級周期」已至,企業級存儲硬盤需求激增推動了數據存儲產品巨頭們,比如希捷、閃迪和西部數據的股價今年漲幅均高達三位數,可謂大幅跑贏美股大盤乃至全球股票市場。

摩根士丹利在研報中表示,在全球大型企業與各政府部門紛紛斥巨資佈局AI的這股史無前例AI基建狂熱浪潮中,與人工智能訓練/推理系統密切相關的核心存儲芯片需求仍然無比火爆,推動包括HBM存儲系統、服務器級別DDR5與企業級SSD在內的數據中心存儲業務營收猛增。

近期最令華爾街分析師們感到興奮的消息無疑在於:英偉達CEO黃仁勳在10月底的華盛頓GTC大會上給出的「2025—2026年累計5000億美元數據中心業務營收可見度——即來自 Blackwell 與下一代Rubin架構AI GPU系列產品「未來五個季度累計」的數據中心業務營收。

全球持續井噴式擴張的AI算力需求,加之美國政府主導的AI基礎設施投資項目愈發龐大,並且科技巨頭們不斷斥巨資投入建設大型數據中心,很大程度上意味着對於長期鍾情於英偉達以及AI算力產業鏈的投資者們來說,席捲全球的「AI信仰」對算力領軍者們的股價「超級催化」遠未完結,他們押注英偉達、台積電、美光、SK海力士以及希捷、西部數據等算力領軍者們所主導的AI算力產業鏈公司的股價將繼續演繹「牛市曲線」。