電影《阿飛正傳》中說有一種傳說中的「無腳鳥」,它沒有腳,只能不停地飛翔,飛累了就睡在風中,一生只能下地一次,那就是死亡的時候。這種需要一直向前、不斷更快向前的生存之道在互聯網創業時代十分常見,特別是在具有網絡效應需要通過燒錢來佔領市場的大消費賽道,但近幾年隨着市場降溫,創投資金出手正變得越來越謹慎,市場更加關注於自造血能力,這讓一邊快速擴張還能一邊保持盈利的量販零食代表鳴鳴很忙成功跑了出來,那麼鳴鳴很忙有哪些不同?依靠什麼實現不燒錢的快速擴張?還能繼續跑多遠?

突出的長板和短板

弗若斯特沙利文數據顯示,2024年中國休閒食品飲料零售行業的市場規模已達3.7萬億元,預計到2029年將增至4.9萬億元。自2017年零食很忙成立的8年以來,量販零食行業可謂是跑馬圈地的草莽時代,也是存在大量供給缺口的黃金時代,這個階段對於企業來說唯一需要做的就是快速開店,並且不同於其他燒錢擴張的行業,大量的需求帶動下,量販零食行業的快速擴張是伴隨着盈利增長的,規模擴張並不會帶來現金流壓力,這在長期習慣了燒錢的消費賽道上,備受資本歡迎。

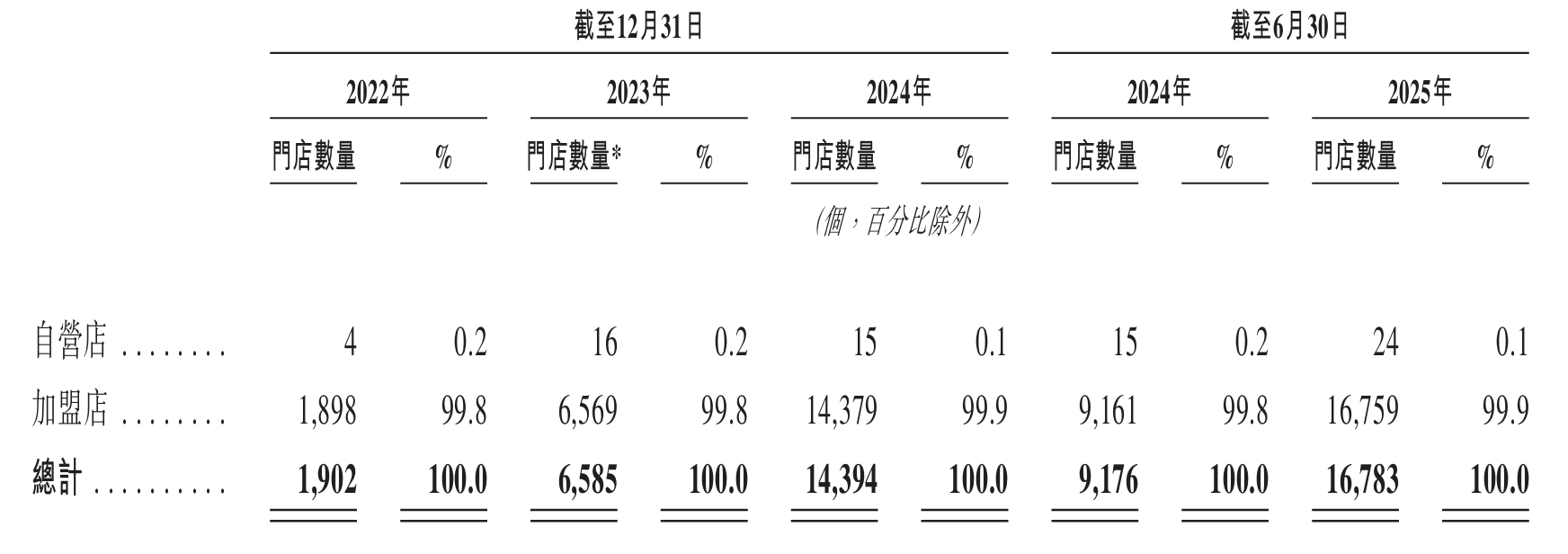

作為國內量販零食的頭部公司,鳴鳴很忙的長短板都很明顯,長板方面,鳴鳴很忙無論是開店規模還是產品SKU的迭代,都沿着「唯快不破」的方向展開。門店增長上,鳴鳴很忙主要通過加盟店的方式快速拓展經營地盤,數據顯示,從2022年到2024年,鳴鳴很忙的加盟店數量從1898家快速增長到了14379家,2025年上半年更是達到了16759家,兩年半翻了超8倍。快速開設加盟店的好處是,能夠快速圈佔高流量的黃金商鋪位置,享受流量窪地紅利,而在前期快速回本、獲取收益後,面對後來競爭者也有底氣通過價格戰建立護城河。

選品方面,招股書顯示,截至2025年6月30日,鳴鳴很忙在庫SKU合共3605個,並要求每家門店一般保持最少1800個SKU。之所以能夠快速上新,也受益於廣泛的門店鋪設和大量消費數據帶來的消費者口味偏好的分析。除了選品之外,鳴鳴很忙還會同上游生產商進行產品定製,不斷滿足消費者對於零食「喜新厭舊」的味蕾偏好,打造品類豐富、高頻上新、高效流轉的低價格高銷量門店。

2023年11月,為了應對萬辰集團等行業新入局者的競爭,零食很忙和趙一鳴零食進行了合併,並在合併後進一步加快了擴張的腳步,基於「極致性價比」和「三四線下沉市場」兩個核心,鳴鳴很忙的單店模型很容易在新的地區進行復制,核心就是要快速搶佔黃金商鋪位。零食很忙此前的首席運營官鍾華曾表示,零食很忙挑選加盟商時偏好四種,一種是做過服裝店的,一種是做過黃金店的,一種是做過餐飲的,還有一種是做過母嬰店的。一個原因就是這幾個行業加盟商一般已經佔據了地區裏最好的店鋪位置。

不過鳴鳴很忙「快速奔跑開店——搶佔流量窪地——薄利多銷」的鏈條,在「流量窪地」上可能會出現水土不服,一方面截至9月,鳴鳴很忙門店已經突破2萬店,僅剩新疆、西藏等個別地區未覆蓋,核心地區的黃金商位基本都已經進行了進駐,另一方面,量販零食行業也過了供給不足的快速擴張期,鳴鳴很忙的單店盈利模型可能並不再適用了,並且用戶教育完成後新的競爭者只需帶資進場,市場競爭加劇下原有的低銷售額門店也可能面臨優勝劣汰的挑戰。

從商業模式上看,鳴鳴很忙依靠的極致價格也是一種內卷,這會帶來兩個影響,一是先入局者憑藉規模效應獲得選址、現金流的護城河;二是行業進入壁壘並不高,只要有人拿着資金就能入局,2023年9月萬辰集團整合品牌推出「好想來」加速入局量販零食市場,CIC灼識最新數據顯示,截至2025年3月,萬辰集團門店已經突破15000家,好想來門店突破10000家。並且量販零食行業具有的是地區局部網絡效應,全國優勢並不能給地區優勢加分,因此可能存在某個地區競爭加劇,價格內卷導致虧損的情況。

從營收上看,鳴鳴很忙主要營收來自加盟商,但是關係可能並不牢靠,對比同樣以向加盟商售賣產品的蜜雪冰城來看,蜜雪冰城向加盟商銷售原材料賺取供應鏈收益,主要有兩個優勢,一是原材料基本都是自己生產或者直接向農戶收購的,可控性更高,這也是能夠保證產品低價的重要原因;

二是蜜雪冰城的品牌建設可以持續向門店賦能,如果供應商轉向其他品牌就會失去品牌效應。但是鳴鳴很忙的產品是向上遊生產企業購買的,對上游生產商的博弈能力並不足夠強,如果出現不賺錢的情況,上游供應商可能會轉向跟其他品牌合作,如果出現行業利潤大幅上升的情況,上游供應商也可能提價或者自己單獨開設品牌進行電商售賣,把流量引流到自己的平台上來。另外,鳴鳴很忙的品牌建設(包括「零食很忙」和「趙一鳴零食」兩個主品牌)也不夠深入人心,人們對品牌的偏好並不足以轉化為購買動力。作為對比,2024年蜜雪冰城的毛利率達32.5%,而鳴鳴很忙毛利率僅為7.6%。

漂亮的招股書

10月28日,休閒食品飲料連鎖品牌鳴鳴很忙向港交所更新了招股書,港股量販零食第一股只差臨門一腳了。

(一)財務數據展現較強自造血能力

無論是營收、利潤,還是現金流,鳴鳴很忙在過去三年快速擴張的過程中都呈現出了良好的階梯增長趨勢。

2024年鳴鳴很忙GMV為555億元,衝刺上市的2025年上半年GMV更是大幅增至411億元,按年增長86.9%。伴隨GMV的增長,2025年上半年鳴鳴很忙經營現金流淨額13.95億元,體現出較強的造血能力。截至2025年6月30日,鳴鳴很忙期末現金餘額超23.94億元,流動資產淨值增至28.27億元。

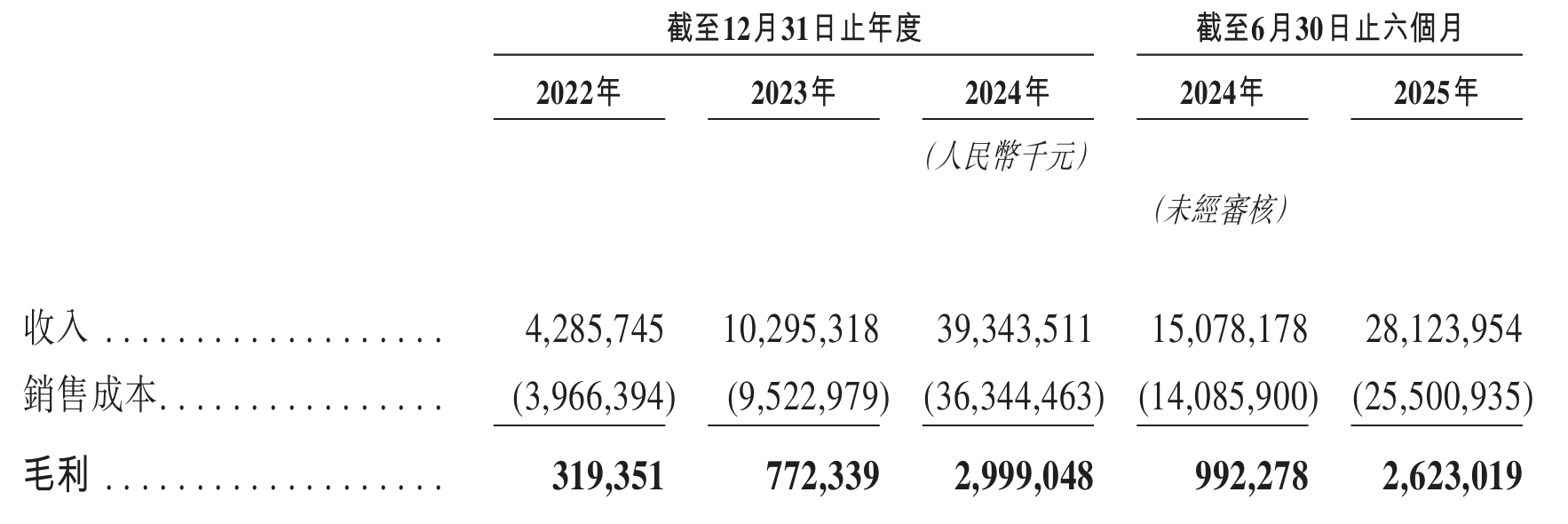

鳴鳴很忙的收入主要來自向加盟商銷售休閒食品飲料產品,其他收入還包括加盟費及向加盟商提供服務。2022年、2023年和2024年鳴鳴很忙收入分別為42.86億元、102.95億、393.44億元,同期,經調整淨利潤分別為0.81億元、2.35億元和9.13億元。2025年上半年,鳴鳴很忙收入281.2億元,經調整淨利潤10.34億元。2022-2024年鳴鳴很忙毛利率穩定在7.5%-7.6%區間,淨利潤率則從1.7%提升至2.1%,經調整後淨利潤率保持在2.3%水平。

鳴鳴很忙營收情況

鳴鳴很忙正向的利潤率反映出在快速擴張的同時,新店的盈利能力保持穩定,結合現金流來看,鳴鳴很忙具備自造血能力,並不會過多依賴資本,為自己的業務推進留下足夠的節奏緩衝空間,這主要得益於新開拓市場的需求還沒有被完全滿足,市場還處於供給主導階段。

但另一方面,鳴鳴很忙的淨利潤率長期維持在2%左右,目前這一盈利水平能夠保證加盟商的成本回收期和收益率符合預期,是鳴鳴很忙的戰略選擇,但同時也意味着利潤率水平已經較難有繼續下降的空間,後續繼續通過低價、以價換量的空間也相對有限,隨着未來市場競爭的加劇,鳴鳴很忙的利潤率必然會面臨進一步的衝擊,戰略調整勢在必行。

(二)運營數據關注三個維度

零食行業消費者購買行為主要關注的因素包括好喫、便宜、方便購買,鳴鳴很忙的運營活動也都可以從這三個方面展開觀察。

1、關於方便

「方便購買」的前台體驗來自門店選址離消費者近、動線設計合理不會造成擁堵或者商品難以尋找、商品足夠豐富可以一次購買想要的多款產品、可以根據需求靈活購買成袋或者散裝商品等等,後台保障則是本地供應鏈對門店的支撐能力。

2024年鳴鳴很忙門店數為14394家,在庫SKU數量3380個。截至2025年6月30日,鳴鳴很忙的門店網絡已經增長至16783家門店,覆蓋中國28個省份和所有線級城市,覆蓋1327個縣,且其中約58%的門店位於縣城及鄉鎮。2025年9月份,經第三方權威機構弗若斯特沙利文認證,鳴鳴很忙成為行業首家突破2萬店的企業。

鳴鳴很忙門店情況

動線設計方面,不同的店型、地理位置和客羣特點對於門店陳列的需求也不同,招股書顯示,鳴鳴很忙已經設計了約3萬套可視化門店陳列模板,幫助加盟商生成差異化的店鋪動線設計和產品陳列。鳴鳴很忙還會在門店舉辦互動活動,進一步打造年輕化的購物體驗。另外,在產品包裝規格上,鳴鳴很忙超4成產品採用散裝稱重的形式,提升了品類靈活性和嘗新友好度,共同增加消費者在門店的駐足時間。

2、關於好喫:

零食「好喫」也包括兩個方面,一是零食本身安全、口味佳。這個方面鳴鳴很忙有一個從零食很忙繼承的理念,零食很忙選品的時候,並不會拒絕高油、高糖和添加劑,因為這能幫助零食做到「好喫」。另外,鳴鳴很忙基於大量門店的消費者數據,還會進行產品定製,定向滿足消費者口味偏好。2024年鳴鳴很忙3380個SKU中約25%就是定製化產品。

好喫的另一個維度是,滿足消費者喜新厭舊的心態,人的味蕾對於食物是存在效用遞減的,消費者天然喜歡新的口味、新的樣式。滿足消費者「嘗新」需求,一方面是品類足夠豐富,讓消費者有足夠多的口味選項,另一方面是品類的持續迭代上新,給消費者持續帶來新鮮感。

鳴鳴很忙的產品品類主要包括烘焙食品、餅乾、堅果及籽類、休閒膨化食品和快餐、休閒熟食食品、糖果、巧克力和蜜餞及飲料等多個大類。截至2025年6月30日,鳴鳴很忙在庫SKU合共3605個,並要求每家門店保持最少1800個SKU。根據弗若斯特沙利文報告,鳴鳴很忙的單店SKU數量是同等規模商超中休閒食品飲料產品平均SKU數量的2倍,2024年及截至2025年上半年,鳴鳴很忙每月平均上新數百款產品,以滿足消費者對多樣化的需求。

3、關於便宜:

對於鳴鳴很忙薄利多銷的模式來說,低價是王道,是鳴鳴很忙的核心能力和重要護城河。為了保持低價,鳴鳴很忙一方面在持續發揮大量門店和銷售體量帶來的規模效應,比如直接向上遊代工廠採購白牌產品時,通過長期大規模採購能夠壓低價格,在涉及倉儲和物流路線時儘可能覆蓋更多門店、同時不斷擴大的門店密度也反向帶來運輸成本遞減等。

另一方面,則在產品設計和銷售環節進行持續優化。鳴鳴很忙在保障口味和安全的前提下也在尋找高單價原材料的平替,比如用風乾豬肉加工出風乾牛肉的味道進行平替,用麪食來製作辣條等等。

根據弗若斯特沙利文報告,截至2024年12月31日,鳴鳴很忙平均價格比線下超市渠道的同類產品便宜約25%。即便如此,讓消費者直觀地感受到佔到了便宜也很重要,鳴鳴很忙的一個打法是引入超市便利店的礦泉水、養樂多、可樂等引流品,這些產品本身就是擁有了廣泛消費者基礎的大標品,消費者對這些產品的價格變化也會更敏感,鳴鳴很忙通過這些網紅產品引流,再連帶每個店鋪超1800個SKU的商品品類和在散裝銷售方面的自由度,給消費者留下便宜、方便的購物體驗。

(三)通過數字化管理,為門店、選品、運輸、倉儲賦能

在三大核心業務出發點之下,數字化正在成為根基,為選址和選品提供數據支持,及時調整門店的運營策略和營銷規劃,進一步提升每個環節的運營效率,拉低日常運營成本。

2024年,有超16億人次消費者在鳴鳴很忙的門店消費,會員總數達到1.2億,年復購率達75%,這使鳴鳴很忙積累了對消費者年齡、購買行為、口味變化趨勢等方面的深刻洞察。

根據弗若斯特沙利文報告,截至2024年12月31日,鳴鳴很忙擁有中國休閒食品飲料專賣店中最大的數字化團隊,並打造了覆蓋選品採購、倉儲物流、加盟商及門店管理等全流程的數字化能力。

鳴鳴很忙是首批利用數據驅動預測來監控訂單並自動生成訂單建議構建數字化訂貨系統的中國休閒食品飲料專賣店之一,並推出了全數字化的倉儲管理系統和運輸管理系統「WMS」及「TMS」。門店管理方面,加盟商利用鳴鳴很忙自主開發的智能零售中台系統,可實時觀測門店運營數據,也可使鳴鳴很忙針對門店運營情況提供定製化的提升方案。

商業模式悖論隱憂

鳴鳴很忙的商業模式核心之一是薄利多銷,近幾年毛利也一直在7%-8%,淨利率一直在2%左右,除了採購成本,加盟商間接的店鋪租金轉移也間接限制了其利潤空間。從長期來看,隨着市場趨於飽和、競爭加劇,鳴鳴很忙想要保持較低的利潤率來長期發展並不可持續,「大力出奇跡」的市場擴張後面可能面臨着一系列的問題。

鳴鳴很忙通過高效率對沖低效益來實現整體收益,是建立在能夠佔領城市的高流量窪地的基礎上的,隨着店鋪密度的增加,可供選擇的流量窪地也在同步減少,導致無法通過開店速度解決經營效率問題,高效率低效益的發展模式將遇到瓶頸。

另一個由店鋪密度飽和可能引發的問題是,店鋪收益模型需要重新評估。鳴鳴很忙目前更關注如何提升加盟店的收入,雖然選址上一定程度避開了一線城市紅海主要深耕低線城市市場,但是門店收入指標也會受到地區消費能力限制,並隨着門店數量增加和競爭的加劇將不可持續,單店銷售額遇到天花板後,還會面臨加盟商和優質選址流失的風險,因此最後還是要從多店規模效應回到單店運營模型上來,比如關注如何保證消費者的新鮮感和消費頻次?哪些方面還可以進一步帶來成本的節省?如何持續綁定核心經銷商?越來越大的非暢銷產品和尾貨銷售如何解決?

另外,零食很忙和趙一鳴零食合併後,在攜手向前狂奔時可能並不會關注品牌融合的問題,但當腳步放緩轉向精細化運營,就需要考慮兩個品牌的管理和運營團隊的合併是否會順利、如何進行品牌建設、要主推哪個品牌、品牌的傳播營銷費用是否會發生浪費等一系列問題了。

對於鳴鳴很忙等以速度搶佔市場搭建護城河的企業來說,在規模增速換擋期都會遇到一些相似的問題,也會有一些相對共性的解決方案,一些方向包括:

1、加深供應鏈建設,一是通過運輸、倉儲等基礎設施建設增厚護城河,二是向上通過股權、合資、長協等方式深度綁定爆品生產商;

2、參考「盒馬鮮生」進行會員管理,把線下當作流量入口發展線上商城;

3、開設新品牌做差異化,提升產品溢價或流轉效率,比如「零食很大」門店;

4、強化數字化監測和管理,進行門店的優勝劣汰,核心資源投向核心門店,關注單店模型;

5、零食很忙和趙一鳴零食在營銷時區分主次品牌,讓營銷費用投放更加集中於主品牌。

店鋪規模獲取的稀缺流量窪地、在快速增長中保持了良好的盈利能力和現金流水平,以及較早鋪設的數字化基建,都為鳴鳴很忙在速度換擋期留出了緩衝帶,但是零食行業本身處於一個競爭大、利潤低的處境,規模優勢能帶來的網絡效應不僅是局部的,而且消費者和品牌、店鋪、商品品類之間的黏性並不高,任何超額收益都會很快被市場競爭抹平。對於鳴鳴很忙來說,攻城掠地獲得市場份額,留存經營現金流、上市募資積累錢糧之後,如何守住先發規模優勢、並找到新的運營優勢增厚護城河,纔是在晴天時需要加緊檢修的房頂。(本文首發於Barron's巴倫中文網,作者|車銘德,編輯|蔡鵬程)

更多對全球市場、跨國公司和中國經濟的深度分析與獨家洞察,歡迎訪問 Barron's巴倫中文網官方網站