TradingKey - 儘管美股上市公司季度業績總體超預期,投資者近期卻集體踩下「風險剎車」。美股周二遭遇重挫,幾隻此前風光無限的科技股領跌。三大指數全線下挫,市場普遍認為,這背後或反映出美股估值泡沫的階段性降溫。

風險資產的調整不止於股市。周二,比特幣價格自6月以來首度跌破10萬美元,距離10月初創下的126,272美元高位已下跌近20%。與此同時,被視為傳統避險資產的黃金也未能倖免,在上周進入技術性回調後,金價連續多個交易日圍繞4000美元附近震盪。

從不同類型資產同步承壓的局面來看,市場整體beta結構出現了重定價,而造成這一輪「大類資產回調」的核心變量可能與「美元流動性收縮」密切相關。

▍美元流動性趨緊,背後是兩大壓力來源

當前市場所面臨的流動性困境,主要由兩類因素驅動:一是降息周期中「寬鬆效應不及預期」所造成的市場錯配與短端流動性緊張;二是財政政策擾動(例如政府關門、財政部抽水)帶來的流動性急劇收縮。

▍為什麼流動性危機往往出現在降息周期?

很多人會問,流動性危機為什麼不是在加息周期爆發,反而出現在貨幣寬鬆階段?

原因在於:降息周期通常意味着經濟趨弱和通脹回落,央行通過降息釋放流動性以刺激需求,短期確實可能提升市場流動性。但如果實體經濟恢復動能不足、或金融系統本身存在結構性脆弱點,那麼在寬鬆之後就可能快速進入調整。例如,市場過早預期強刺激、槓桿率累積偏高、資產估值偏貴,若遇到通脹反彈、財政赤字擴大或信用利差擴大等突發性變量時,很容易引爆局部「踩踏」,並迅速傳導至整個平台型系統。

歷史上多次出現類似模式:在降息周期中,只要周期性衰退風險尚未解除,市場情緒一旦逆轉,流動性便容易產生「斷層式釋放」。

▍「財政版縮表」:政府關門衝擊流動性

當前,美債市場正在經歷一輪非典型的收水周期。美國政府已進入長達35天的關門狀態,同時,美國財政部通用賬戶(TGA)在短短三個月內從3000億美元飆升至1萬億美元,相當於從市場回抽了超過7000億美元的流動性。

財政部TGA的擴張,實際效果等同於「財政版量化緊縮」(Fiscal QT),它和聯儲局的貨幣寬鬆政策形成對沖,導致「名義政策寬鬆」與「實際金融條件趨緊」同時存在,進而削弱寬鬆效應。

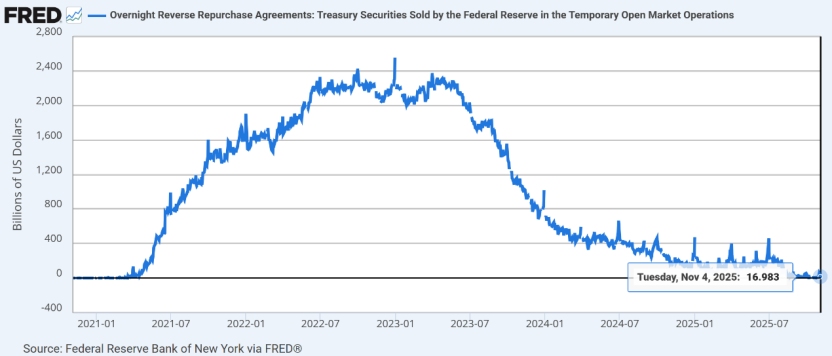

與此同時,超額準備金(RRP)作為市場流動性「蓄水池」也逐漸見底,目前餘額僅剩約160億美元,儲備金總量降至2.85萬億美元,結構性緊張正在演變為系統性緊張。

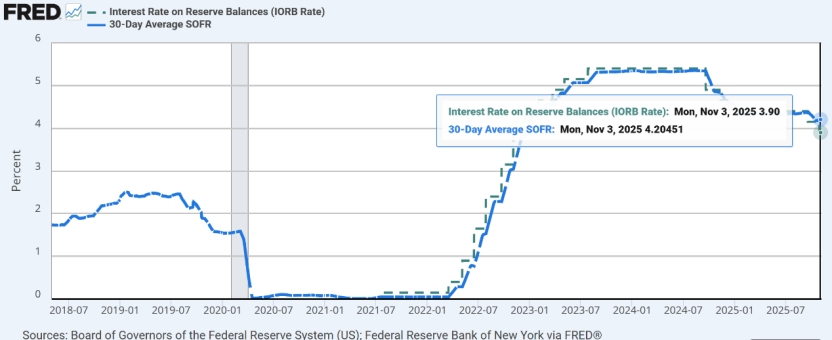

另一個值得關注的指標是SOFR與IORB之間的利差(即「擔保隔夜孖展利率」與聯儲局支付的「準備金利率」之差)。在正常狀態下,SOFR應貼近甚至略低於IORB。但自9月下旬以來,該利差不斷走闊,截至11月3日,SOFR升至4.2%,顯著高於IORB的3.9%,釋放出流動性趨緊的強烈信號。反映出機構孖展成本上升,回購市場流動性承壓。

市場同樣擔憂,一旦政府關門時間延長,會對財政支出安排、債務發行計劃及貨幣政策傳導形成掣肘。這些因素疊加後進一步放大了「系統性流動性收縮」的擔憂。

▍銀行再現資產質量問題,系統性風險隱現?

近期,美國部分中小銀行再次傳來資產風險暴露的消息,可能已經預示了流動性風險正從邊緣走向核心。

10月16日,美國兩家區域性銀行——Zions Bank(ZION)與Western Alliance(WAL)相繼披露貸款損失,引發市場對區域銀行信貸資產質量及私募信貸業務風險的擔憂。

雖然從規模和嚴重性上看,此輪風波尚不及2023年硅谷銀行等銀行倒閉事故,但市場擔心,在此前寬鬆信貸環境下積累的問題會不會進一步蔓延。如果信貸市場風險偏好回落,疊加貸款門檻上升,進一步壓縮流動性,尤其可能對中小企業與高息債領域造成衝擊。

更關鍵的是,如果此時美國經濟出現衰退信號,信貸緊縮趨勢將被放大,並可能在市場情緒層面形成「負向自我實現效應」,即流動性預期收緊→拋售資產→價格下跌→抵押品不足→進一步收緊的循環。

當前,財政部抽水(TGA擴表)、逆回購池見底、利差擴大等信號同時出現,足以說明系統層面已出現潛在的「信用彈性缺口」。

▍市場避險加碼,債券走強+現金為王

在股票等風險資產下跌的同時,避險資產呈現分化走強。周二,美國中長期國債收益率下行,道富銀行觀察到,7–10年期中期美債受到資金追捧,並預計這一趨勢將進一步延續。

值得注意的是,2025年投資級企業債的表現或優於整體美債市場。根據FactSet數據,追蹤美國投資級企業債的先鋒全市場企業債ETF(VTC)當日上漲0.2%;iShares iBoxx美元投資級公司債ETF(LQD)也上漲0.1%。

另一方面,「持有現金」再次成為防禦性投資策略的核心選項。啱啱公布的伯克希爾·哈撒韋Q3財報顯示,其持有現金及等價物高達3,816.7億美元,創下歷史新高,公司已經連續九個月沒有進行股票回購。巴菲特延續其一貫做法,主張「手握現金是當下最佳選擇」。

在當前宏觀經濟和金融市場高度不確定的背景下,適度調整投資組合、提高現金頭寸或許是控制風險、等待機會的重要手段。

原文鏈接