來源:支付產業網

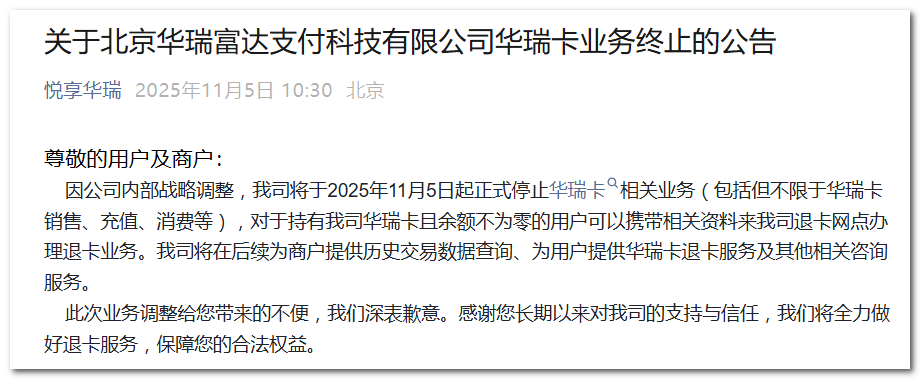

今天上午,支付機構華瑞富達在其官方的微信公衆號上發布公告,終止了預付卡業務。

這距央行官宣快手併購華瑞富達僅僅剛過了一年。

去年11月,央行發布行政許可決定書,同意北京華瑞富達科技有限公司主要股東由深圳市紹福電子商務有限公司變更為成都遂意文化傳播有限公司,自然人銀鑫、楊遠熙實際控制華瑞富達。

成都遂意公司是誰?光從公司名字上也確實看不出什麼來,但實控人銀鑫和楊遠熙可能就有人聽說過了。

銀鑫,畢業於東北大學,曾任廣州彈幕網絡科技有限公司法定代表人,現任廣州彈幕網絡科技有限公司監事,北京快手科技有限公司聯合創始人、法定代表人。

楊遠熙,快手聯合創始人,北京達佳互聯信息技術有限公司法定代表人。

沒錯,這兩人是快手的創始團隊成員。成都遂意的工商年報裏留的聯繫方式也是快手的企業郵箱。

快手為什麼要買一張預付卡牌照?而且還是區域牌照,僅限北京範圍內經營。這和快手的業務實在是不太匹配。當時就有不少業內人士對這起併購提出了疑問。

一年過去了,快手不僅沒有把做大做強華瑞富達的預付卡業務,反而是直接終止了。這就更讓人不理解了。人傻錢多買着玩嗎?肯定不是這個邏輯。憑着快手的體量和旗下的人才隊伍很難會出現這麼草率的決定。快手不是不明白什麼樣的牌照類型和自己的業務更匹配。

早在多年前,快手就開始接觸業內的支付機構,自己也申請了「老鐵支付」商標,有段時間盛傳要收購當時位於廣東的易聯支付,雖然最後沒有開花結果,但顯然可以看出快手對支付行業有着很深的了解。

那怎麼解釋快手把剛到手一年的牌照終止業務了呢?

細心的讀者可能會注意到,這則公告只說了要終止預付卡業務,並沒說要註銷支付牌照,而以往的支付機構發出的終止公告,基本上順帶會提到牌照註銷申請得到了央行批准云云。

更為關鍵的是,絕大多數終止業務的支付機構在公告裏都是限時辦理,有點過期不候的意味,以便儘快結束善後。而華瑞富達這次終止完全沒有限定日期,也就是說——不着急,一直在呢。

有可靠信源向支付產業網透露,快手正在和一家「問題支付機構」接觸,可能以化解該機構債權債務的方式,來獲得支付牌照。

這是有行業先例的。

2015年12月起, 傳化支付有限公司及其母公司通過債權債務承接方式,配合地方政府處置浙江易士企業管理服務有限公司風險事件,央行當時暫未公告其許可信息。後來,浙江易士公司的風險處置已基本完畢,央行才予以公告。

再結合華瑞富達終止預付卡業務來看,快手的新支付牌照很有可能是在華瑞富達這個實體上,增項網絡支付業務,即儲值賬戶運營Ⅰ類。

這麼一想,整個邏輯是不是就通暢多了。

責任編輯:郝欣煜