炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:喜樂

樂舒適於10月31日啓動全球發售,預計於11月6日定價,於11月10日在港交所上市。本次基礎發行股數為9088萬股,價格區間為24.2-26.2港元/股,對應發行規模為22.0-23.8億港元,綠鞋後發行規模為25.3-27.4億港元。本次港股IPO保薦人為中金公司、中信證券及廣發證券。儘管此次發行吸引了不少機構關注,但仍存在新興市場拓展緩慢、業績增速持續放緩,且存在存貨管理、渠道效率、合規瑕疵等多重經營風險。

基石陣容強大但無產業方參與 IPO前投資者國際金融公司無鎖定期安排

樂舒適是一家專注於非洲、拉美、中亞等地快速發展新興市場的跨國衛生用品公司,主要從事嬰兒紙尿褲、嬰兒拉拉褲、衛生巾和溼巾等嬰兒及女性衛生用品的開發、製造和銷售。憑藉超過15年的跨國經營策略,公司已成為非洲多國的衛生用品行業的領軍企業,也是新興市場的重要參與者之一。根據招股書,本次募集資金淨額的71.4%將用於擴大整體產能及升級生產線;11.6%用於在非洲、拉丁美洲及中亞進行營銷及推廣活動;4.7%用於作戰略收購衛生用品行業的業務;0.4%用於升級CRM系統;2.6%用作聘用管理諮詢公司對新市場及新產品進行分析,並就策略執行及企業管理提供意見;9.3%用作營運資金及一般公司用途。

基石投資者方面,15家機構合計投資1.39億美元,按發行價下限測算佔基礎發行規模的49.1%,為2024年至今發行規模在20億港元-30億港元項目中,基石比例最高的項目。基石參與方面,外資長線基金摩根士丹利投資1000萬美元,外資多策略基金投資500萬美元;中資公募基金南方基金、富國基金、易方達基金各投資800萬美元,華夏基金投資500萬美元;此外,黑蟻資本、IDG、博裕、鼎暉、紅杉等多家中資私募也參與了本次基石投資。不過,本次並未引入產業投資方參與本次基石投資,在缺乏產業資源賦能的背景下,公司後續在供應鏈整合、市場渠道拓展等方面或難獲額外支持。

更值得注意的是,IPO前投資者國際金融公司(IFC)的特殊安排——IFC於2024年2月以3000萬美元參與私募輪孖展,持股約1500萬股(佔IPO前總股本2.91%),投資成本約15.54港元/股,較本次發行價下限折讓35.8%,且無鎖定期安排,這在近年波動的港股IPO市場中極為罕見。此外,IFC還享有「上市後180天內售股若低於成本則由控股股東Sunda Enterprise賠償」的保證回報權。不過考慮到國際金融公司在非洲地區以及在資本市場、ESG領域的影響力,對樂舒適而言更多也是利大於弊。

2025年收入及盈利增速放緩 存貨管理與渠道效率雙弱

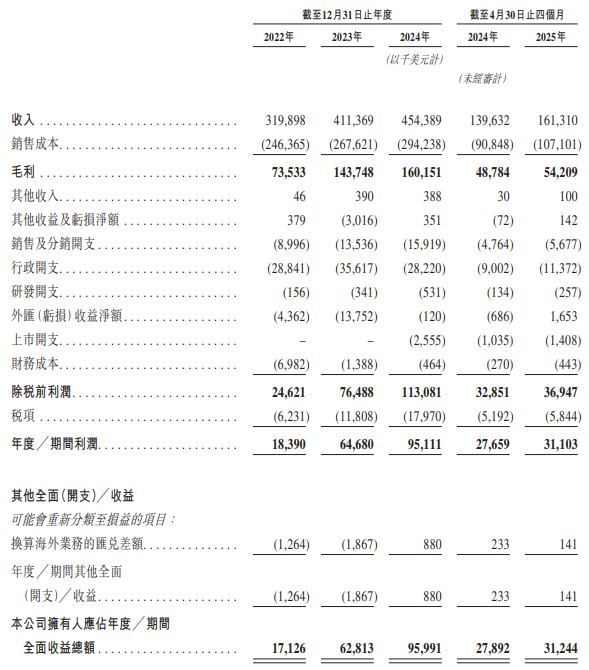

財務數據層面,樂舒適的收入與盈利方面已現乏力。2022-2024年及截至2024年、2025年前四個月,樂舒適收入分別約為3.2億美元、4.1億美元、4.5億美元、1.4億美元及1.6億元,2023年28.6%的高增速在2024年驟降至10.5%,2025年前四個月雖回升至15.5%,但這一增速的可持續性存疑——尤其在非洲市場逐漸成熟、競爭對手增加、新興市場拓展緩慢的背景下,長期收入增長動能面臨枯竭風險。

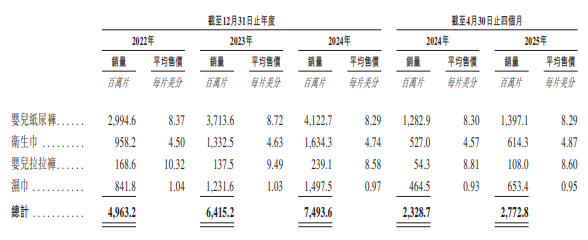

毛利率方面,2022年受疫情導致原材料波動影響低至23.0%,2023-2024年雖回升至34.9%-35.3%的區間,但2025年前四個月再度下滑至33.6%,核心癥結在於嬰兒相關衛生產品單價的下降:2025年前四個月,嬰兒紙尿褲平均售價為8.29美分/片,較2023年高點下滑0.43美分/片;嬰兒拉拉褲平均售價為8.60美分/片,較2023年高點下滑0.89美分/片。產品降價不僅直接擠壓盈利空間,還可能使公司陷入「以價換量」的惡性循環,若後續銷量增長無法覆蓋單價下滑幅度,毛利率或將進一步承壓。

淨利潤方面,2022-2024年雖實現1839萬美元、6468萬美元、9511萬美元的增長,複合增長率高達127.42%,但2025年前四個月僅錄得3310萬美元,按年增速降至19.7%,增速放緩趨勢明顯;淨利率也從2024年的20.9%微降至2025年前四個月的19.3%。更嚴峻的是,公司面臨顯著的匯率風險——收入主要來自非洲國家,以當地法定貨幣計價結算,而採購多以美元及人民幣計價,2023年曾錄得高達1867萬美元的外匯虧損,儘管此後報告期內轉為外匯收益,但匯率波動的不確定性仍可能隨時侵蝕淨利潤,對業績穩定性構成持續威脅。

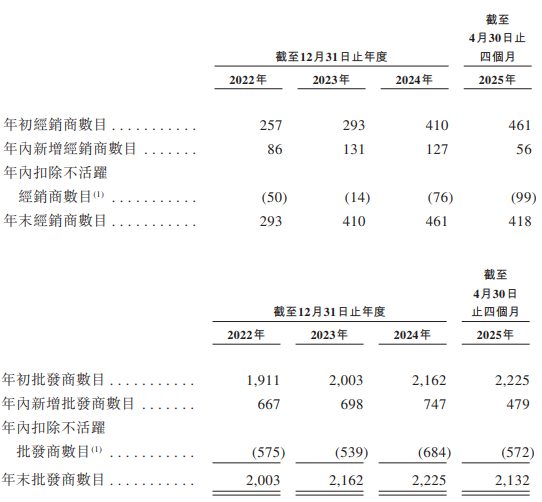

存貨管理能力不足與渠道效率低下,進一步加劇了樂舒適的經營風險。2022-2024年及2025年前四個月,公司存貨周轉天數分別為140天、152天、141天及134天,儘管2025年略有下降,但與行業龍頭寶潔、金佰利穩定在60天左右的周轉效率相比,差距懸殊。過長的存貨周轉周期意味着大量資金被佔用,且衛生用品多有保質期限制,若市場需求突變或產品臨近過期,將直接造成資產減值損失,加劇現金流壓力。渠道方面,公司客戶集中度極低,2022-2024年及2025年前四個月前五大客戶收入佔比分別為5.2%、4.9%、5.5%及6.3%,看似分散了客戶風險,實則反映客戶黏性不足,難以形成穩定的銷售支撐。更嚴重的是,大量經銷商與批發商處於不活躍狀態:2025年前四個月,不活躍經銷商達99家、不活躍批發商達572家,而同期新增經銷商僅56家、新增批發商479家,新增數量遠無法覆蓋不活躍數量,導致截至2025年4月底,經銷商數量(418家)較2024年末(461家)減少43家,批發商數量(2132家)較2024年末(2225家)減少93家。渠道規模的收縮不僅可能影響產品在非洲及其他新興市場的鋪貨廣度與深度,還可能增加後續營銷推廣的難度與成本,進一步制約收入增長。

社保公積金欠繳未整改 財務數據更新滯後 估值較全球龍頭無顯著折讓

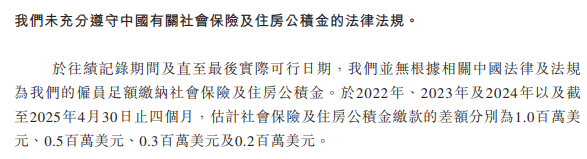

合規層面的瑕疵與財務數據的滯後性,更削弱了市場對樂舒適的信任度。截至2025年前四個月,公司仍有20萬美元社保及公積金未足額繳納,而同期公司賬上現金達8453萬美元,且2024年初至年末合計派息3535萬美元——在具備足額繳納能力的情況下,卻存在欠繳行為,反映出公司合規意識薄弱,未來若面臨監管部門的處罰,不僅會產生額外的財務支出,還可能損害公司聲譽。更令投資者擔憂的是財務數據的滯後性:本次招股書僅更新至2025年前四個月的經營及財務數據,而多數同期發行的公司均在招股書內提供了截至2025年上半年的財務數據,甚至賽力斯在港股發行期間提供了前三季度的數據,以向資本市場傳達更有說服力的業績增長信號。在公司收入增速放緩、盈利壓力加大的背景下,未及時更新財務數據,難免引發市場對其業績增長不及預期的猜測,若後續無法補充最新數據以證明增長韌性,將進一步動搖投資者信心。

估值合理性是樂舒適上市後面臨的又一重大考驗。本次IPO發行市值對應2024年市盈率達19.6倍,這一估值水平雖較全球龍頭寶潔(23.2倍)有小幅折讓,但顯著高於另一家國際巨頭金佰利(13.2倍)。儘管樂舒適在非洲新興市場佔據一定市場地位,但考慮到其過度依賴單一市場、新興市場拓展緩慢、業績增速持續放緩,且存在存貨管理、渠道效率、合規瑕疵等多重經營風險,當前19.6倍的市盈率缺乏足夠的高增長支撐。若未來公司業績無法達到市場預期,或行業競爭加劇導致盈利進一步承壓,或存在一定的估值回調壓力。

責任編輯:公司觀察