來源:險聯社

「險資今年瘋狂掃貨銀行股,警惕一些保險公司利用銀行股市淨率低的特點,運用長期股權投資財務技巧,短期美化報表的目的,這對於風險機構來說,無異於飲鴆止渴。」

今年第三季度,保險公司繼續「掃貨」銀行股。

從全行業來看,Wind 數據顯示,險資三季度現身23家A股上市銀行前十大股東行列,剔除平安銀行後,期末重倉市值達3165.19億元。

銀行股低估值、高股息的防禦屬性,契合險資「安全性+收益性」雙需求,被保險公司視為「壓艙石」。

但是,警惕部分問題險企利用絕大多數銀行股市淨率低於1的特點,達到快速美化報表效果,結果成為險企資產負債表上的「紙面財富」,最終隱藏泡沫破滅風險。

保險公司的「紙面財富」

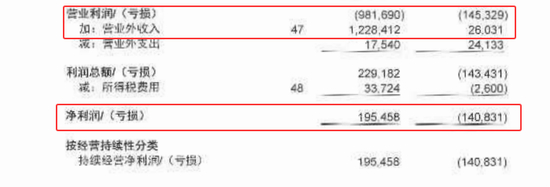

2024年,幸福人壽淨利潤達到1.95億,一舉扭虧。但是當年幸福人壽營業利潤鉅虧9.82億,最終淨利潤扭虧主要依靠的是當年12.28億的營業外收入。

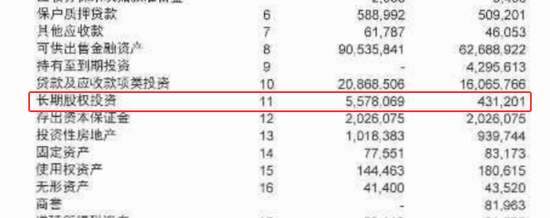

幸福人壽這一扭虧財技主要是將對南京銀行的投資,轉為長期股權投資,其資產負債表上的長期股權投資一項也從2023年的4.31億猛增到了55.78億。

幸福人壽2024年財報

2024年,幸福人壽持有南京銀行3.68%股份,為南京銀行第八大股東,幸福人壽總裁廖定進得以進入行董事會,對南京銀行形成重大影響,由此可以改變對南京銀行股權記賬處理方式。

幸福人壽施展這一財技不是第一次了。

2020年,幸福人壽開始不斷增持南京銀行股份,到年底持股比例達到4.07%,一躍成為第五大股東,並向南京銀行派駐時任副總經理王家春出任監事,於是這部分持股也轉為長期股權投資。

2020年,幸福人壽營業虧損2.33億,依靠3.22億營業外收入實現0.97億的淨利潤。

險資之所以能夠利用這一財技修飾報表,主要原因就是銀行股多數為破淨股,南京銀行也不例外,也就是股價低於每股淨資產,持股市值也低於實際淨資產。

險資將對所持銀行股權從以公允價值計量的可供出售金孖展產列為長期股權投資,就不再按照實際市值入賬,而是按照實際淨資產入賬,淨資產超過市值的部分就列為從而營業外收入,形成「紙面財富」。

不僅僅是幸福人壽,中國人壽和中國人保早年分別持有廣發銀行和興業銀行股份,按照淨資產計算的賬面價值均突破了千億,但實際市值僅有幾百億。

這項頂級財技最大的魅力就是能在極短時間製造出可觀的「紙面財富」:

第一步:買入市淨率(PB)小於1的上市公司股權。

第二步:當持股達到一定水平,比如進入前十大股東,就可以派駐董事或者監事,形成對投資對象的重大影響。

第三步:將持股按照長期股權投資入賬,差額部分一次性確認營業外收入。

簡單理解就是打折買到一筆便宜貨,賬上立刻記成一筆賺到的錢。

但是,這種財技最大的問題就是,這筆財富是無法變現的!

而且隨着時間的推移,這筆「紙面財富」將逐漸膨脹,直至爆雷。

保險公司不斷膨脹的「毒瘤」

隨着依靠改變記賬方式,可以立即實現扭虧為盈。但是這筆「紙面財富」終將成為保險公司的一顆隨時爆炸的雷。

2023年4月,幸福人壽派駐南京銀行的監事王家春辭職,幸福人壽對南京銀行的記賬方式也從長期股權投資轉為以公允價值計量的可供出售的金孖展產,按照真實市值記賬後,幸福人壽當年就產生了11.92億的長期股權投資虧損,全年淨利潤虧損1.41億。

這種財技無非就是寅喫牟糧,短期看,隨時會將保險公司打回原形。

不僅如此,長期股權投資對保險公司的影響可能隱藏着更大的隱患,就是這種「紙面財富」會逐漸膨脹,直至暴雷。

將對銀行持股列為長期股權投資後,拿到的派息不再作為投資收益入賬,而是作為投資返還,衝減長期股權投資的賬面價值。在銀行派息率只有淨利潤30%甚至更低的情況下,這部分長期股權投資將會越來越大,成為保險公司資產負債表上的「毒瘤」。

例:

如果某險企持有一家銀行10%股權,當年該銀行實現100億淨利潤,按照財務計算方式,這家險企的長期股權投資將增加10億。而銀行實際只會拿出20億現金進行派息,這家險企實際拿到的派息只有2億,這2億衝減長期股權投資賬面價值。

一加一減,實際上,險企這筆投資的長期股權投資賬面價值會增加8億。

長期下去,投資的賬面價值會越來越脫離實際市值,「紙面財富」越來越膨脹,形成鉅額減值風險。

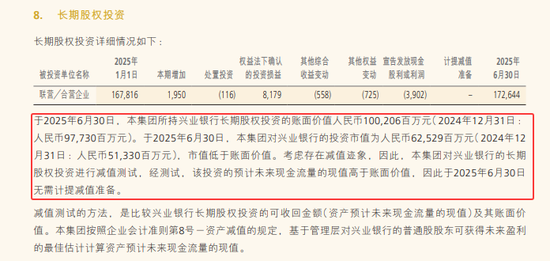

2012年,人保集團及旗下子公司共同出資170億,入股興業銀行,並按照長期股權投資計入財報。

2025年半年報顯示,人保集團持有的興業銀行賬面價值已高達1002億,但實際市值僅為625億,兩者之間的差距達到377億。

而2024年年報,這部分賬面價值還只是977億,半年時間增加了25億。2016年,這一數字還僅為474.5億,不到10年時間,已經暴增了111.18%。

而且賬面價值與市場實際價值之間的差距越來越明顯。

人保集團表示,在對興業銀行的投資進行減值測試後,認為該投資的預計未來現金流的現值高於賬面價值,因此無需計提減值準備。

對於大型保險公司,還暫時不會威脅到財務主體健康,但是對於本來就處於困境的保險公司而言,這筆「紙面財富」可能成為隨時致命的「惡性腫瘤」,一旦戳破,風險更加嚴重。

中國人保2025年半年報

警惕紙面財富擴張

不僅僅上述幸福人壽使用了此種財技,不少中小保險公司正在不斷上演此類故事。

一些中小銀行也頻頻向保險公司拋出橄欖枝,甚至「開價」只需要3%股份,就能拿到直通董事會的門票。

有媒體披露,信泰人壽通過入股北京銀行和浙商銀行,轉換為長期股權投資後瞬間就增加了百十來億的利潤。

問題纏身的弘康人壽今年頻頻出手,從今年6月多次增持鄭州銀行H股,到9月30日,持有4.47億股,佔發現H股的22.14%。蘇農銀行2025年半年報顯示,「弘康人壽保險股份有限公司-自有」新進成為該行第四大股東,持股約1億股、佔比4.95%,距離舉牌線僅一步之遙。

蘇農銀行、鄭州銀行,二者現金派息比例在上市銀行陣營中處於尾部,弘康人壽這一逆主流佈局,引發市場關注。

在「資產荒」延續的背景下,銀行股作為紅利資產具備較強吸引力。但是對於處於困境中的中小險企,此種財務模型無異於飲鴆止渴,這些難以變現的長期股權投資可能變成「死水資產」,在未來的某一天加速惡化財務狀況。

責任編輯:秦藝