炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

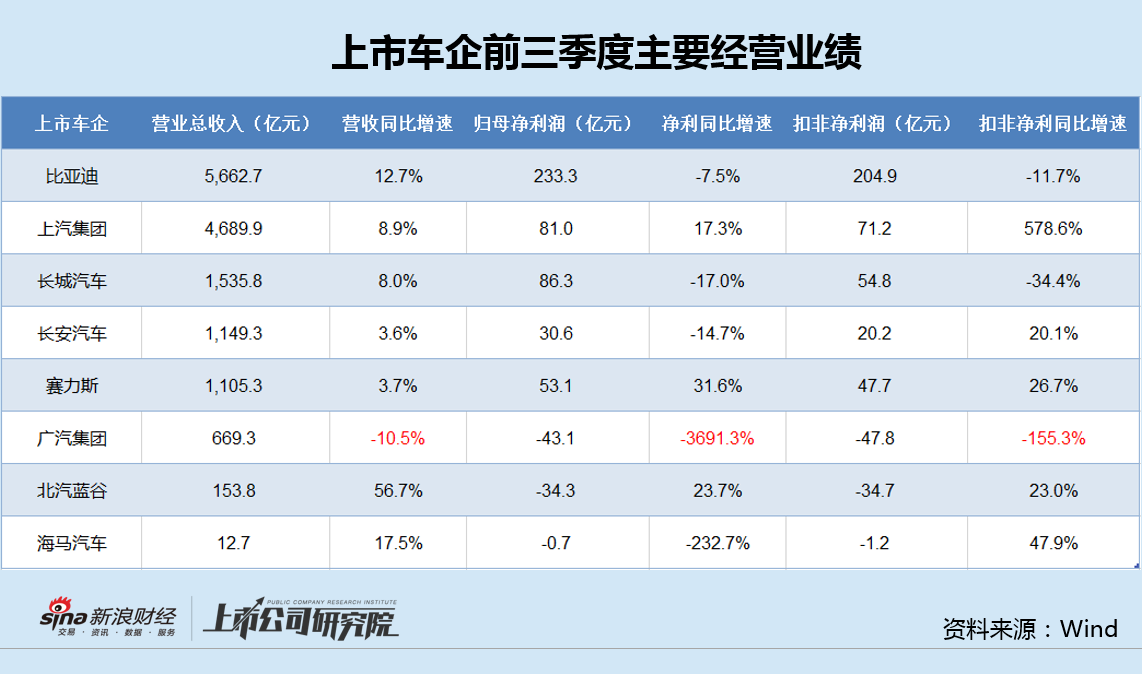

進入11月,A股各家上市車企三季報披露完畢,廣汽集團成唯一營收下滑車企,歸母淨利潤和扣非淨利潤也都處於墊底,業績逆勢斷崖式下滑,顯著低於市場預期,掉隊嚴重。

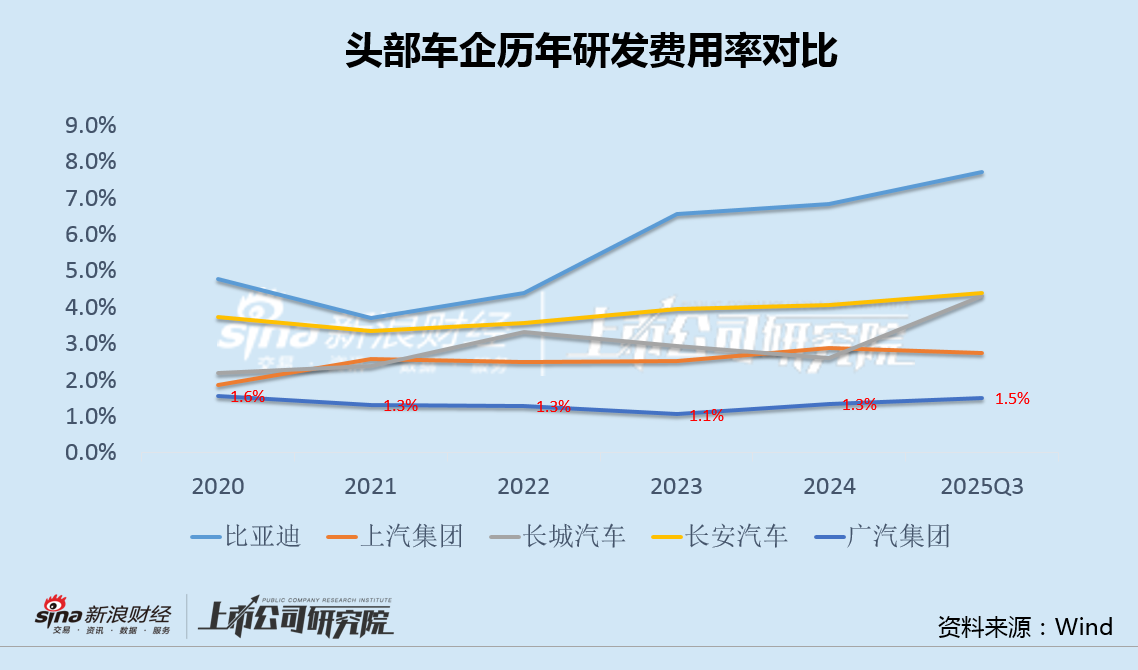

值得注意的是,廣汽集團毛利率罕見跌入負值後繼續下行,同時,由於大量研發投入未費用化處理,公司研發費用率明顯低於可比公司,鉅虧仍未充分反映經營狀況。

此外,繼合資品牌滑坡後,自主品牌也遭遇滑鐵盧,特別是之前表現相對較好的廣汽傳祺,出現量價齊跌,其中新車傳祺嚮往M8幹昆和傳祺嚮往S7均不及預期,單車平均售價不斷下滑,進一步拖累了集團整體業績。

顯然,公司全力降本的措施和年初開始的「番禺行動」,均未如馮興亞所言取得成效。

毛利率跌入負值後繼續下行 研發費用率顯著偏低業績仍存水分

廣汽集團發布的三季報顯示,今年前三季度,公司實現營業收入669.3億,按年下降10.5%,歸母淨利潤為-43.1億,扣非淨利-47.8億,虧損創紀錄。

其中,公司第三季度營收243.2億,按年下降15%,歸母淨利潤為-17.7億,扣非後歸母淨利潤為-18.3億,業績加速下滑並低於預期。

市場競爭加劇的背景下,廣汽集團盈利能力出現近年來的第二次大幅下滑。今年前三季度,公司毛利率為-2.17%,按年大降8.3個百分點,其中第三季度毛利率為-2.9%,跌入負值區間後,仍在加速下行。

值得注意的是,廣汽集團研發費用率長期維持在1.5%,明顯低於比亞迪、上汽集團、長城汽車、長安汽車等可比公司。

由於大量研發投入未進行費用化處理,廣汽集團即便前三季度出現了創紀錄的虧損,但仍未能充分反映目前的經營狀況,公司業績仍存水分。

廣汽傳祺營收跌幅居集團之首 新款車型表現均不及預期

繼合資品牌滑坡後,廣汽集團自主品牌也遭遇滑鐵盧,特別是之前表現相對較好的廣汽傳祺,銷量和營收均明顯下滑,面臨量價齊跌的困境。

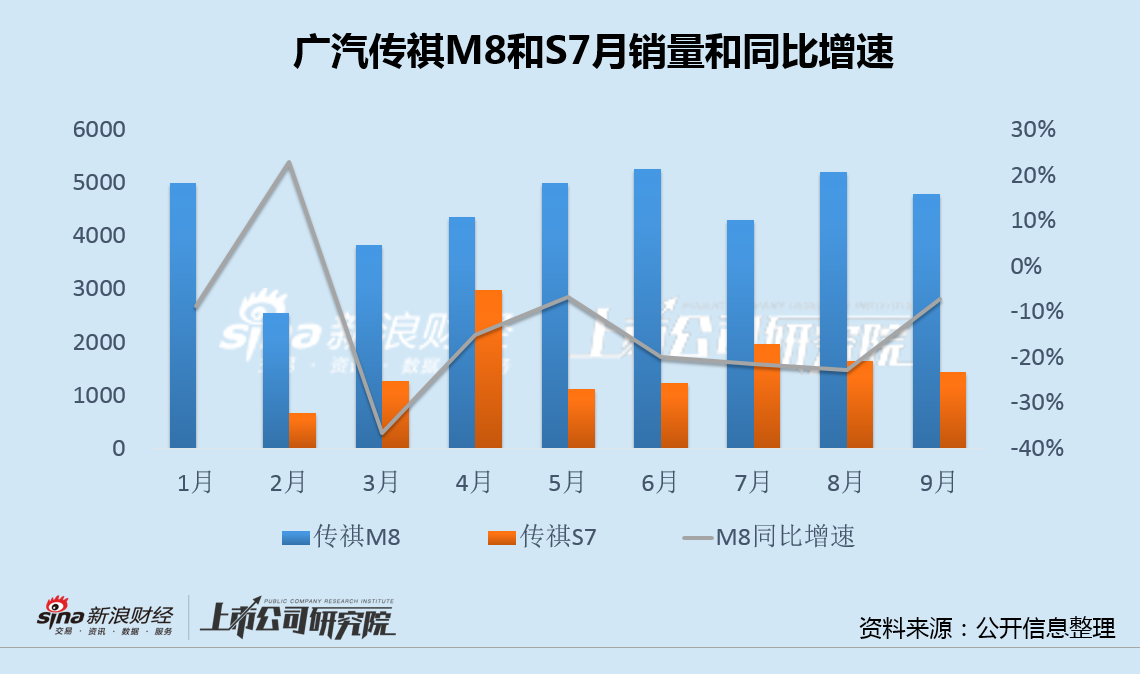

今年以來,廣汽傳祺重磅推出新車傳祺嚮往M8幹昆和傳祺嚮往S7,並對此寄予厚望。然而,新車上市後的表現均不及預期。

今年5月,傳祺嚮往M8幹昆正式上市,新車售價35.99萬元-40.99萬元,是廣汽傳祺定價最高的車型之一。不過,傳祺嚮往M8幹昆的交付並未扭轉傳祺M8的銷售頹勢,自今年3月起,傳祺M8銷量按年一直為負。

而年初上市的傳祺嚮往S7市場表現更令人失望,除4月以外,至今為止的月銷量均不足2000台,對於一款定價20萬元以內的新車而言,銷售可謂慘淡。

今年上半年,廣汽傳祺實現營業收入179.56億元,按年下降29.47%,降幅居廣汽集團各品牌之首,累計銷量14.63萬台,按年下降22.55%,銷量下滑的同時,單車售價也在下滑,廣汽傳祺正面臨量價齊跌的困境。

2025年,廣汽集團啓動為期三年的「番禺行動」,力爭在2027年實現自主品牌佔本集團總銷量60%以上,挑戰自主品牌銷量200萬輛。

然而,「番禺行動」首年2025年,前三季度自主品牌傳祺和埃安累計銷量按年均明顯下滑,第三季度自主品牌單車虧損達1.9萬元。

在三季報業績說明會上,董事長馮興亞表示,廣汽集團通過大力推進降本增效,取得了一定成效,成果會逐步體現在財務結果中。在自主品牌盈利方面,公司將通過三年「番禺行動」,顯著改善自主品牌盈利情況。

然而,從廣汽集團目前的業績和盈利能力來看,實際情況似乎與馮興亞所描述的存在明顯差距。

責任編輯:公司觀察