提起Robotaxi,小馬智行和文遠知行都是代表性玩家,兩家公司的創始人早些年還在百度做過同事,但雙方似乎總是互相看不上。

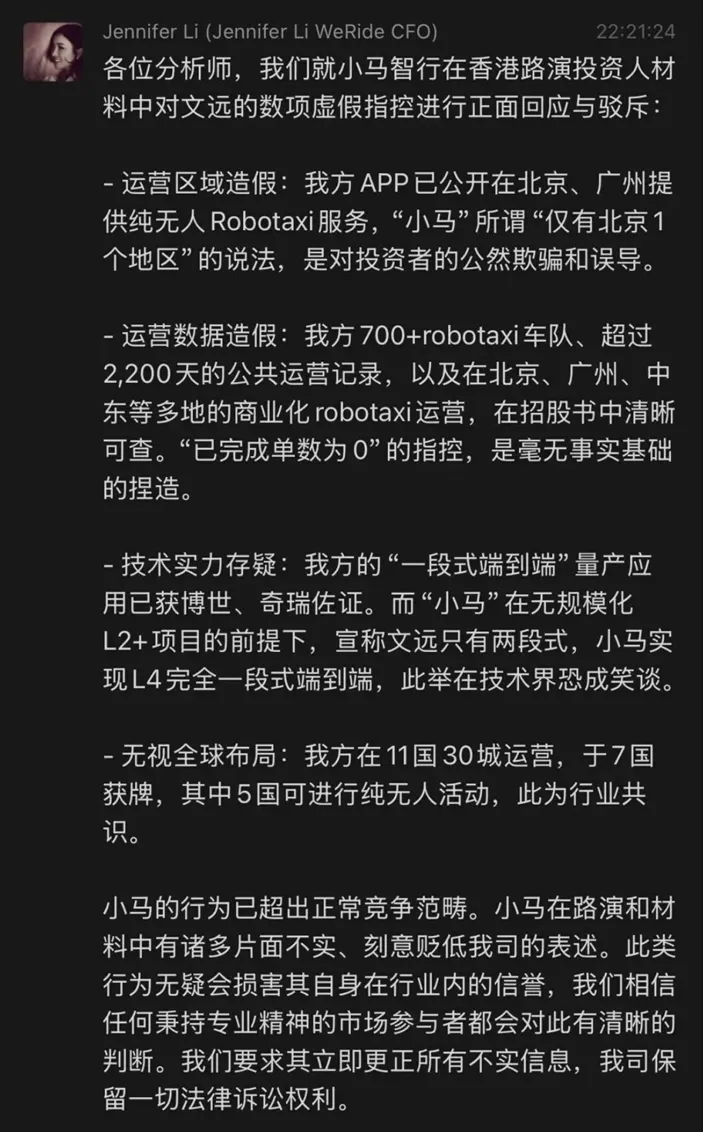

10月30日晚,文遠知行CFO李璇在某分析師羣裏發布長信息,稱小馬智行在香港路演投資人材料中,對文遠知行存在數項虛假指控,主要涉及運營區域造假、運營數據造假等等。

其提到,「小馬的行為已超出正常競爭範疇。小馬在路演和材料中有諸多片面不實,刻意貶低我司的表述......」

此次風波,正值雙方齊赴港股IPO的關鍵節點。

11月6日,小馬智行和文遠知行同時在港交所上市,小馬智行股票最終發售價為139港元,募資67.1億港元,綠鞋後集資額達77億港元;文遠知行股票最終發售價為27.1港元,募資23.9億港元。

不過,與去年底接連登陸納斯達克時類似,上市首日雙方股票均破發。

文遠智行的開盤價為每股24.98港元,低於27.10港元的發行價;小馬智行的開盤價為每股124.00港元,同樣低於139.00港元的發行價。

往前回顧,去年底兩家公司登陸美股時市值表現相當。小馬智行在納斯達克掛牌首日,股價收報12美元/ADS,市值約為42億美元;文遠智行掛牌首日,股價收報16.55美元/ADS,市值約為44.9億美元。

但如今一年過去,差距開始顯現。現在小馬智行美股市值已經是文遠知行兩倍左右,此次雙方齊齊登陸港交所,這種差距也體現了出來。

當然,短期內的市值波動無法說明所有。當前,在自動駕駛賽道,或許一則利好消息就能促動某家公司股價大漲,反之亦然。

今年4月份小馬公布第七代車規級自動駕駛軟硬件系統方案時,稱自動駕駛套件總成本較前代下降70%,當天其股價漲幅超過了30.53%;前段時間香港自動駕駛產業釋放出新一輪政策利好消息當天,百度的股價還單日暴漲了16%。

唯一可以確定的是,明爭也好,暗戰也罷,小馬和文遠,火藥味只會越來越濃。

01

一份路演材料,「激怒」兩個競爭對手?

對小馬智行香港路演材料不滿的,還有百度。

文遠知行李璇下場發聲當天,百度IRD人員也發文稱,「過往,面對某友商在資本市場罔顧事實的詆譭,我們不屑回應。如今,不實之詞愈演愈烈,我方已依法維權。」暗指小馬智行。

用一份路演材料,同時讓文遠知行和百度感到膈應,為何至此?

在李璇的視角里,小馬智行香港路演的投資人材料中,涉及友商對比的內容時,所呈現的關於文遠知行運營情況的內容失實。

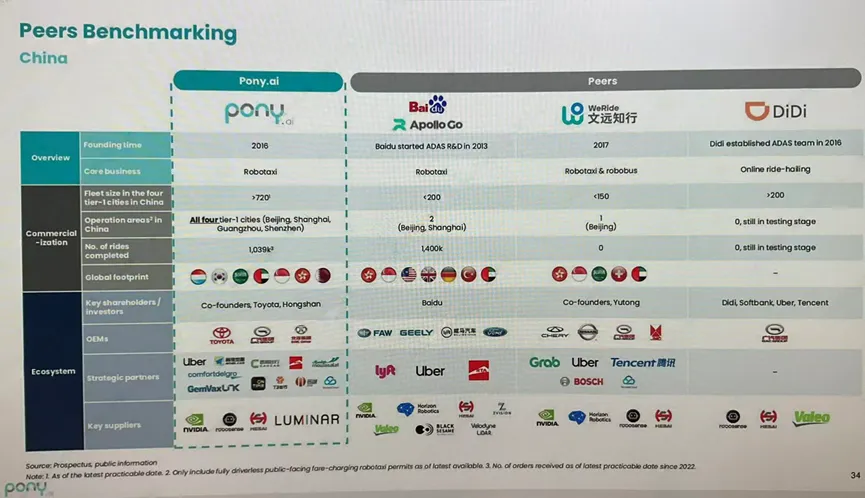

提及在中國市場的商業化運營區域時,小馬智行提供的對比內容顯示,四大超一線城市中,小馬智行覆蓋了北、上、廣、深,百度只有北京和上海,文遠知行則只有北京。

圖源網絡,侵刪

「我方App已公開在北京、廣州提供純無人Robotaxi服務,‘小馬’所謂‘僅有北京1個地區’的說法,是對投資者的公然欺騙和誤導。」李璇如此提到。

客觀上,李璇所說有一定依據。今年2月,文遠知行新一代量產Robotaxi「GXR」正式獲批在北京開展「車內無人」自動駕駛出行收費服務,服務範圍囊括北京經開區核心區域,包括室內高鐵站等站點;

再到今年5月,文遠知行宣佈在廣州市中心開通8條自動駕駛出行服務示範運營專線,官方當時還稱「率先落成中國首個覆蓋超一線城市核心城區的「全天時」24小時自動駕駛出行服務網絡。」

現在在社交媒體上,你還能看到不少在廣州體驗過文遠知行Robotaxi的用戶反饋,大家也確實沒怎麼花錢,因為對新用戶提供優惠券,打車幾乎是免單的,只象徵性收取一塊錢。

不過李璇說的倒也不全對,文遠在廣州的Robotaxi並非「純無人」服務。「由於地方當局制定的監管規定不同,我們已在廣州配備車內安全駕駛員,在北京則無需配備。」這是文遠知行招股書裏的原文。

百度的蘿蔔快跑顯然也不只是北京和上海,在小紅書上你能看到,在深圳坪山,每天打蘿蔔快跑6代車上下班的用戶已經不在少數。國海證券在一則研報中也提到,蘿蔔快跑目前已在北京、上海、廣州、長沙、滄州等11個城市開放常態化運營。

11月3日,蘿蔔快跑公布的最新運營數據顯示,截至10月31日,其每周訂單量超25萬單,且100%為全無人訂單,全球累計服務單量超過1700萬單。

又如李璇提到,小馬智行在路演材料中「運營數據造假」——「我方700+Robotaxi車隊、超過2200天的公共運營記錄,以及在北京、廣州、中東等多地的商業化Robotaxi運營,在招股書中清晰可查。‘已完成單數為0的指控,是毫無事實基礎的捏造’。」

質疑小馬智行在路演材料內容中,針對友商在運營區域、運營數據上造假之外,在技術實力、全球佈局上,李璇也對這份路演材料中呈現的內容表達了質疑。

圖源網絡,侵刪

事實上,百度或只是這場風波的邊緣角色,很大程度上屬於被誤傷。過去相對較長的一段時間裏,小馬智行和文遠知行或明或暗的交鋒一直存在。

幾個月前,小馬智行聯合創始人、CTO樓天城接受騰訊汽車專訪時提到,自動駕駛L4牌桌有清晰的門檻和標準,即無人化和規模化,這一標準下現在全球範圍內只有Waymo、百度和小馬智行三家在牌桌上。

他還說,「除了牌桌上的這三家公司,其他公司沒有達到這三家公司兩年半前的狀態,差距已經落後兩年半時間了。這纔是真正行業發展的狀態。」

未被樓天城提及的文遠知行顯然不痛快,CFO李璇很快下場發聲,網傳的一份朋友圈聊天截圖裏,她言辭激烈,針鋒相對:

「好奇一個撞車到美國牌照被吊銷,在北京撞馬路牙子到起火的公司,怎麼好意思去diss車隊數量遠比它大、落地比它多得多的公司,怎麼好意思說自己比別人強兩年半?給友商個建議,別世界各地籤一堆mou說自己‘全球公司’,想學文遠就做到位,至少真正落地跑幾十輛車再說。」

如今雙方上市前夕再次隔空交鋒,火藥味已經越來越濃。

02

不確定的商業化,和一個共性難題

去年12月,通用汽車宣佈不再為旗下Robotaxi公司Cruise提供研發資金後,小馬智行副總裁張寧在接受媒體訪談時提到,通用汽車決定退出Robotaxi賽道,證明了Robotaxi的高門檻。

「如果再多投10億或是20億美元就能成功,通用也不會放棄。」張寧如此說道。

制約自動駕駛公司更快做大規模的因素,顯然不止高門檻——

技術成熟度、安全性、強政策依賴性、車隊規模化商業化運營的可行性,以及廣度和深度都決定了,至少現階段,確定性的高投入和不確定性的商業回報,是擺在自動駕駛企業尤其是押注L4路線企業面前的局面。

直到現在,還沒有任何一家Robotaxi企業能從Robotaxi服務上賺到錢。

小馬智行和文遠知行去年底先去美股,現在又紛紛跑到港股二次上市,客觀上也是在自身難以實現自我造血的情況下,替公司「找錢」。

整體兩家公司業績表現上:

文遠知行2022年以來營收持續下滑,2022-2024分別為5.18億元、4.02億元、3.61億元,對應的虧損則持續擴大,三年分別為12.98億元、19.49億元、25.17億元。

再到今年上半年,文遠知行營收2.00億元,但虧掉了7.92億元。

小馬智行2022年以來在營收上相對穩定,實現小幅增長,2022-2024年分別為6838.6萬美元、7189.9萬美元、7502.5萬美元,同樣處於虧損階段,同期非公認會計准則下經調整虧損淨額分別為1.34億美元、1.19億美元、1.54億美元。

今年上半年,小馬智行營收3543.4萬美元,虧損淨額也來到了7442.3萬美元,按年擴大了33.06%。

簡單來說,一來,雙方的賺錢速度遠遠趕不上花錢速度,通過孖展活動補充資金,幾乎是必然。

截至2025年6月30日,文遠知行現金及現金等價物為38.36億元,小馬智行共有6.08億美元的現金及現金等價物及短期投資,雙方都在招股書中提到,這些錢足以滿足公司至少未來12個月的預期營運資金需求及資本開支。

當然,此次港股上市,小馬募資67億港元、文遠募資23.9億港元的背景下,雙方都能暫時鬆一口氣了。

二來,小馬和文遠的收入增長趨勢、盈利時間表也高度不確定。

一方面,雙方押注的Robotaxi業務目前還未產生可觀收入,中長遠視角里都將處於高度投入期。

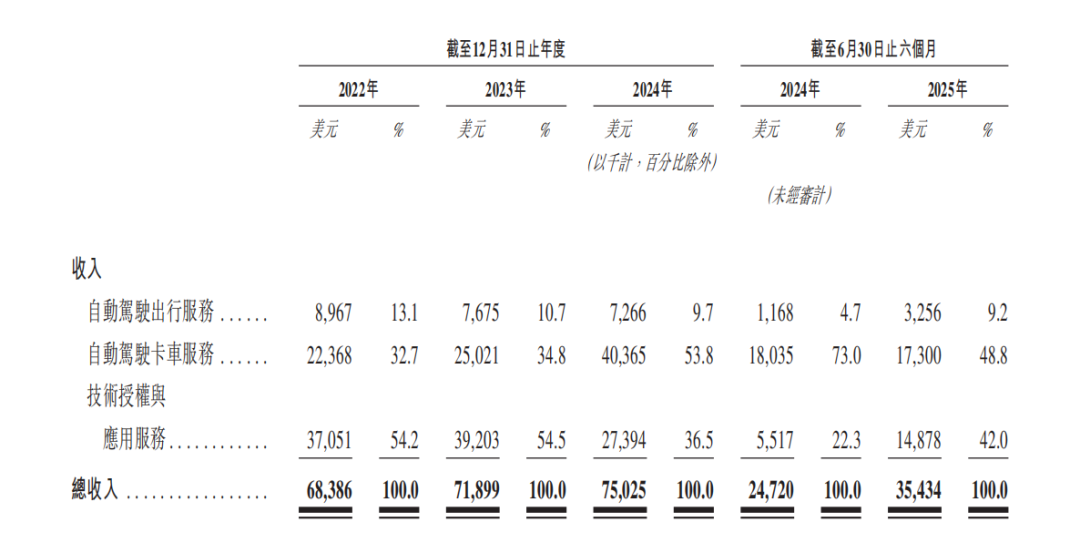

目前小馬智行還在以自動駕駛卡車服務、技術授權與應用服務養家,今年上半年合計為公司貢獻了90.8%的營收。

圖/小馬智行招股書

文遠知行整體上也還在以「賣車」養家,今年上半年其自動駕駛出租車業務表現搶眼,對公司總營收的貢獻為31.1%,但核心是賣出了更多的自動駕駛出租車——這也是這幾年文遠整體營收的晴雨表,公司營收漲不漲,關鍵是看車賣得夠不夠多。

其也在招股書中提到,2020年起公司通過文遠出行提供自動駕駛出租車載客服務,2023年起通過自動駕駛貨運車向客戶提供自動駕駛或與即服務,不過該等服務產生的收入數額不大,2022-2024年,為公司總收入的貢獻比例均不到1%。

另一方面,儘管當前階段,全球範圍內Robotaxi產業還遠未進入到零和博弈,但離規模化、商業化落地拐點越近,小馬智行和文遠知行們面臨的挑戰,也會更多、更復雜。

03

拐點快來了,博弈也更激烈了

全球範圍內,最先開始宣佈實現無人駕駛出租車商業化的公司是Waymo,時間是在2018年12月。

但當時的「無人駕駛」是假的,因為車裏還坐着安全員。

同一時期裏,Waymo對自動駕駛的普及預期,也在從樂觀變得極其理性。Waymo的前負責人Chirs Urmson一度認為無人駕駛汽車在2020年前就會普及,但到2019年時他又說,無人駕駛汽車將在未來的30年-50年內慢慢上路。

也是在2018年,Uber自動駕駛測試車的致死事故、Drive.ai在2019年的清盤、RoadStar.ai的分崩離析,等等,都加速了自動駕駛熱的退潮。到2019年時,全球範圍內,自動駕駛賽道的投孖展數量降到了62起,投孖展金額也大幅下降至184.2億元。

資本適度回調對自動駕駛期待的同時,整個行業開始從理想迴歸現實。

理想設想下,Robotaxi的降本路徑清晰,因為無人駕駛且能提供全天候服務,能大幅降低人力成本,同時硬件成本的優化空間也不小。

但起初似乎所有人都低估了自動駕駛的落地難度——技術之外,政策監管、成本、運營及服務、市場接受度等要素,都是Robotaxi落地過程中的重要變量。

直到2019年前後,特斯拉循序漸進的技術路徑漸入佳境,很多自動駕駛企業開始轉向,他們不再執着於要像Waymo那樣一步到位,而是希望通過更低級別的量產的輔助駕駛,先落地到場景中去驗證技術、跑通商業模式。

比如文遠知行在押注L4技術路線的同時,也在「沿途下蛋」,2022年將業務延伸到了L2級輔助駕駛領域,與博世等合作伙伴合作,向汽車原始設備製造商(OEM)提供高級駕駛輔助系統(ADAS)。

11月5日,文遠智行官宣,其與博世聯合研發的一段式端到端組合輔助駕駛解決方案順利達成SOP(Start of Production,量產啓動)。

圖/文遠知行官微

相比之下,小馬智行是L4路線的忠實擁躉,聯合創始人兼CTO樓天城關於L2和L4路線的看法都很激進,去年他就曾說「L2做得越厲害,離L4越遠,一個越好的L4公司,離L2也會越遠。」

樓天城當時還做過這樣一個類比:「一個是足球,一個是籃球。一個頂尖足球運動員更難成為頂尖籃球運動員,因為很多做得太極致了。足球運動員非常優秀,彎腰能力強,人都有點駝背,籃球運動員一定不能這樣。當他很極致,做另一件事反而很難。」

對自動駕駛技術路線的思考不同、認知不同也好,對Robotaxi商業化路徑的思考不同也罷,現實情況是,現階段盯上Robotaxi的新晉挑戰者越來越多了。

比如11月5日的「小鵬科技日」上,小鵬汽車官宣2026年將推出三款全棧自研的量產Robotaxi,並開啓試運營。

乃至再拉長時間線看,Robotaxi的入局名單裏這兩年寫進了一個又一個名字,滴滴、享道、曹操出行、T3出行、哈囉出行、Momenta,等等。

更多玩家入局,源於市場上的一個共識性判斷——自動駕駛正加速發展到規模化落地的臨界點。

3月底中國工程院院士、清華大學智能產業研究院院長張亞勤判斷,2025年內,自動駕駛汽車將迎來「ChatGPT時刻」,即行業走到技術關鍵轉折點。到2030年,市場上約10%的新車型會具備L4級自動駕駛能力,屆時行業將迎來「DeepSeek」時刻。

硬件成本的持續下探,是另一個拐點。小馬智行今天上線運營的第七代Robotaxi,自動駕駛套件總成本較上代下降了70%;百度蘿蔔快跑第六代無人車的單車成本早已降至20萬元左右。

這一定程度上意味着,自動駕駛規模化量產和運營落地的障礙也在越來越小,當前押注L4路線、處於Robotaxi靠前梯隊的的蘿蔔快跑、小馬智行、文遠知行們需要更快。

客觀上,從擴車隊到加速出海,他們確實也是這麼做的。

小馬智行和文遠知行此次港股上市募集的資金中,幾乎超過一半都將用在市場拓展和L4自動駕駛的大規模商業化上,也再明顯不過了。

但長遠視角里,競爭局面的複雜性、競爭態勢的不確定性都決定了,他們需要提防的競爭對手並非只有彼此。