近期,重慶銀行公布了前三季度財報,自董事長楊秀明上任一年半以來業績表現可圈可點,還站上了萬億規模大關。然而,作為西部地區頭部城商行,重慶銀行在業務結構、風控管理方面的挑戰依然存在。

01

雙增背後

中收業務尚需加力

在2024年前後,重慶銀行經歷了管理層一系列的人事更迭,2023年8月來自重慶農商行的高嵩空降為行長,同年副行長隋軍、黃寧和周國華也因工作調動離任。

2024年2月,楊秀明接任重慶銀行一把手,次月便獲監管層批准,至今任職已有一年半時間。

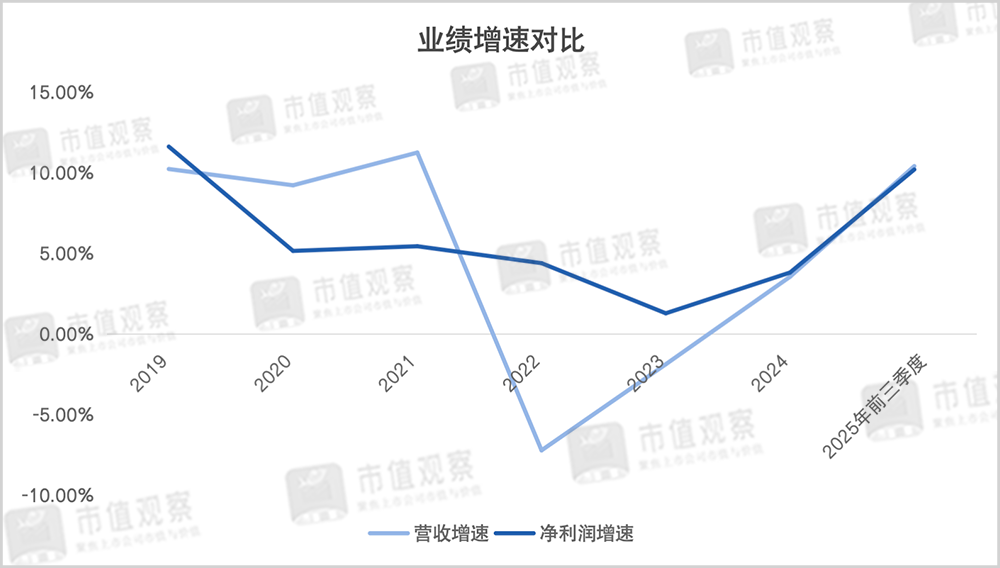

在楊秀明的帶領下,重慶銀行業績逐漸步入復甦通道。最新財報顯示,今年前三季度實現營收117.4億,按年增長10.4%;歸母淨利48.79億,按年增幅10.19%,兩大指標增速均創出了2022年以來的新高。

從單季度來看,重慶銀行第三季度表現更為搶眼,實現營收40.81億,按年增長17.38%;歸母淨利潤16.9億,按年增幅20.54%,遠超過相上半年的個位數增幅。

重慶銀行的業績回暖,淨息差企穩以及擴表加速功不可沒。

2025年前三季度重慶銀行淨息差為1.32%,與2024年的1.35%相差不大。同時該行總資產相較上年末增長了19.39%至1.02萬億,直接推動了利息淨收入增速超過了15%。

值得注意的是,前三季度重慶銀行核充率下滑明顯,按月2024年底下降了1.31%至8.57%,距離7.5%的監管紅線並不遙遠,這也加大了孖展的緊迫性,較低的核充率難以維持規模的高增速,因而第三季度的業績增速能否維持也存在疑問。

另外,與重慶銀行息差業務的搶眼表現不同的是,作為輕資產的中收業務依舊沒有起色。前三季度實現手續費及佣金淨收入5.59億,按年下滑了27.59%,佔總收入比重4.76%,仍處在多年來低位。

從重慶銀行的股價來看,近年來出現了顯著回升,自2024年以來漲幅超過了70%,總市值超385億,距離歷史最高點只有10%左右的差距。

股價的推升有賴於基本面的持續好轉,但在重慶銀行這份雙增成績單背後仍面臨兩大考題,一是資產質量亟待優化,另一個是業務結構的失衡。

02

資產質量仍存隱憂

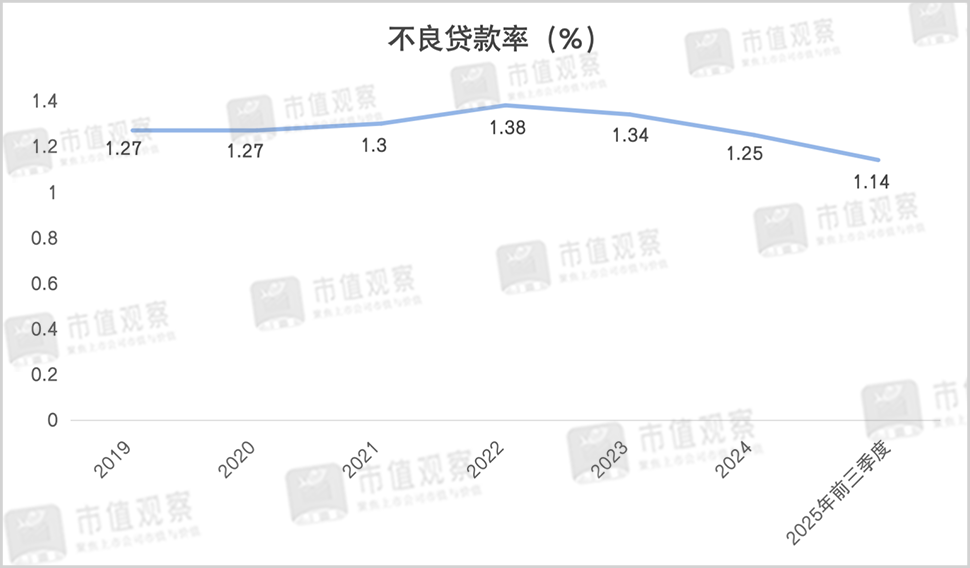

儘管重慶銀行不良率不斷下降,包括零售和對公業務的諸多細分領域仍存在隱憂。

財報顯示,前三季度重慶銀行不良率為1.14%,按月上半年的1.17%繼續下降,整體水平仍處在A股17家上市城商行中游,依然不算低。

在細分業務上,重慶銀行的零售貸款不良率呈現逐年上升的趨勢,從2021年的0.9%增長到2025年上半年的3.01%,顯著高於整體不良率。

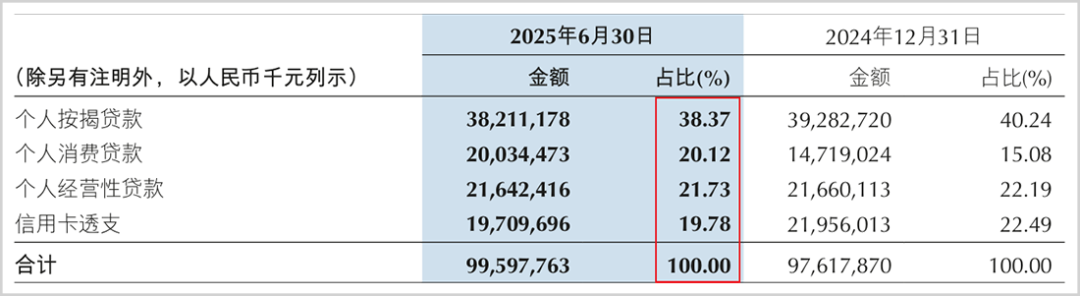

其中,重慶銀行的個人經營性貸和信用卡業務是導致零售貸款風險走高的關鍵。上半年兩項業務不良率分別為6.23%、4.19%,較高的不良率也使得業務規模出現停滯,信用卡業務更是明顯下滑,由去年底的219.56億下降至197.1億。

要知道重慶銀行的個人經營性貸和信用卡業務佔零售貸款比重合計超過了40%,並且隨着房地產市場的承壓,個人按揭貸款也出現了下滑,真正支撐零售貸款增量的是個人消費貸,但該項業務佔比僅20%出頭。

值得一提的是,個人按揭貸款基於嚴格風控、穩定性和低違約率等一直是商業銀行的優質資產之一,但上半年重慶銀行該項業務的不良率卻達到了1.77%,明顯高於江蘇銀行等頭部城商行。

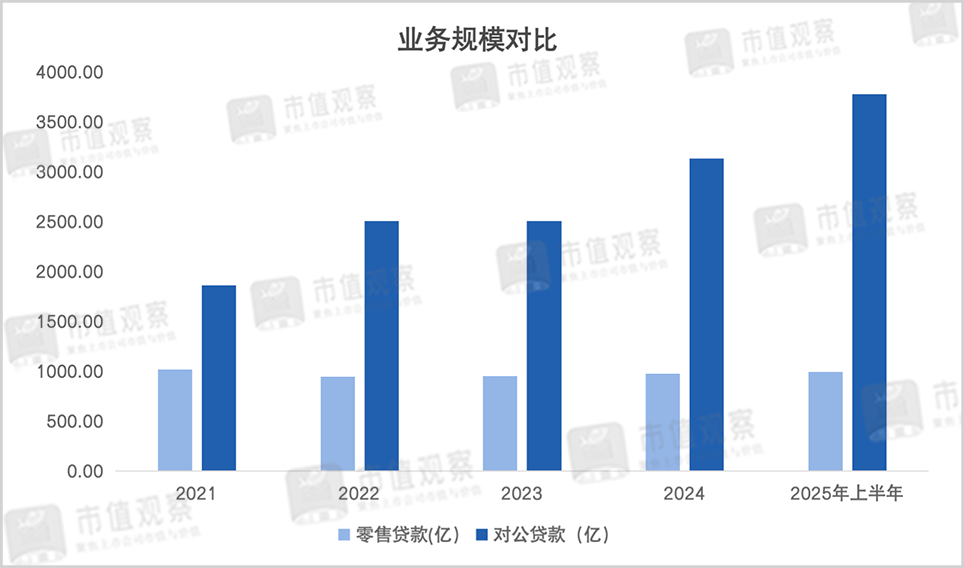

由於資產質量問題拖累,近年來重慶銀行的零售貸款規模徘徊不前,由2021年的1018.49億下降到了2024年的976.18億,上半年依舊沒有突破千億。

不僅零售業務,重慶銀行對公貸款的資產質量也值得重視。上半年該業務的不良率為0.9%,雖低於零售貸款,但製造業和房地產兩大行業依然偏高。

就比如第六大對公行業房地產,自2021年以來不良率就持續居高不下,上半年還達到了7.19%創出新高。此前該行曾踩雷愛普地產的5億私募債,後者於2021年11月因資金鍊斷裂申請破產重整,並且還牽涉到恒大的債務漩渦中。業務不良率持續走高表明資產質量風險還在暴露。

同時,重慶銀行製造業的不良貸款率為1.99%,也存在較大的優化空間。

多項細分業務資產質量堪憂,反映出重慶銀行在快速擴表之下風控體系有待完善。

03

業務結構問題浮出水面

由於風控管理的缺失,重慶銀行也不時被監管層處罰。

就在10月22日,該行就因為「貸款三查不盡職、投資業務不審慎」被監管層處罰220萬,相關責任人也被給予了警告處理。

又比如2024年6月,重慶銀行因「資金投向不合規且未按約定用途使用、對政府平台項目風險管控不到位、貸前調查不盡職」等被罰200萬;同年11月底涪陵支行同樣因「貸款三查不盡職」被罰40萬。

透過重慶銀行近兩年的幾次被罰不難發現,均在貸款調查不盡職方面存在疏漏。所謂貸款三查是指信貸業務過程中的貸前、貸時和貸後全流程審查,更是商業銀行問題頻發的重要領域。

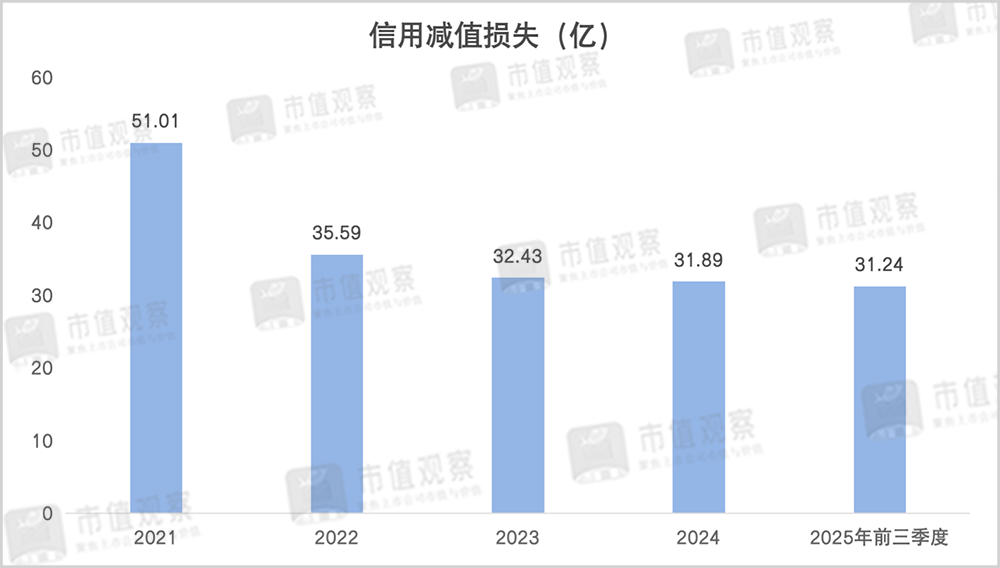

問題在於,重慶銀行在風控體系有待完善的情況下快速擴表,使得該行的信貸減值損失增長較快,前三季度計提了31.24億,按年增長了16.13%,極大擠佔了淨利潤空間。

另外,重慶銀行由於零售業務資產質量問題,對公業務已經成為頂樑柱,上半年信貸規模達3776.38億,佔總貸款比重達到了75.73%。

值得重視的是,該行對公貸款的業務結構問題凸顯,上半年前兩大對公行業分別是租賃及商務服務業、水利環境及公共設施管理業,貸款投放分別為1294.73億和962.18億,在對公貸款佔比32.45%、24.11%,合計達56.56%。

而兩大行業主要偏向傳統政信領域,是推動重慶銀行對公貸款增長的主要推手,上半年按月2024年的增速均在20%以上。

當前正值國內的產業升級大潮,重慶銀行包括製造業、科學研究和技術服務業、軟件和信息技術三大新興行業聚集地的佔比卻很低,分別為9.18%、1.17%和0.93%。

政信領域固然有着信貸風險低、現金流相對穩定等優勢,中短期對推動重慶銀行信貸增長成效明顯,但若不能及時抓住新興產業的轉型趨勢,未來對規模的拉動效果或許會打折扣。

另外,儘管該行正在恢復增長動能,但與同一地區的渝農商行的差距依然較大。前三季度渝農商行的資產規模達到了1.66萬億,營業收入和淨利潤分別為216.58億和106.94億,對重慶銀行呈現全面超越之勢。如何縮小兩者差距也或是管理層需要面對的問題。

作為重慶地區城商行龍頭,重慶銀行第三季度業績值得稱讚,但若不能有效解決業務結構和內控問題,儘快補充資本金,未來能否保持較快增長仍要打一個問號。