炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:川閱全球宏觀

議息會議後美股持續調整,而市場上有些聲音認為近期美國資金面快速收緊得為其「背鍋」。而我們認為,這可能並不是當前風險偏好退潮的主因。10月以來的財政持續抽水導致貨幣市場流動性壓力有所提升,但當時並未影響到亢奮的市場情緒。直到11月初配合着聯儲降息預期鬆動,知名空頭機構最新持倉顯示大舉沽空英偉達等消息傳出,市場風偏才開始降溫。

任何拋售的本質是市場認為定價高估。美股風險溢價已經降至歷史低位,從歷史經驗來看賠率相當有限。當市場忙着為下跌找原因的時候,市場也許只是想找個原因下跌。我們認為,本輪風險資產的回調更像對前期一系列利好落地之後,兌現收益的倉位處置,流動性的問題充其量算是助推器。

具體來看,為何流動性再度趨緊?自7月債務上限解除後,美國財政部加大發債力度,以重建現金賬戶,財政部普通賬戶(TGA)餘額從7月的3000億美元上升至9月的8000億美元。而政府關門顯然加劇了這一過程:停擺期間,美債繼續發行吸收資金,但財政支出大幅縮水,導致TGA賬戶規模再次飆升至1萬億美元(創下2021年以來的新高),從金融市場抽離大量流動性。

當前,貨幣市場流動性緊張程度有多大?

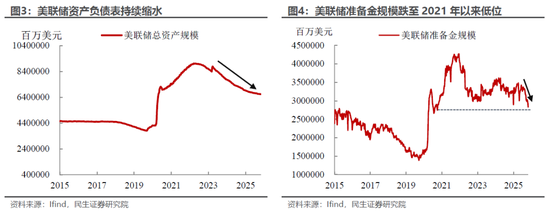

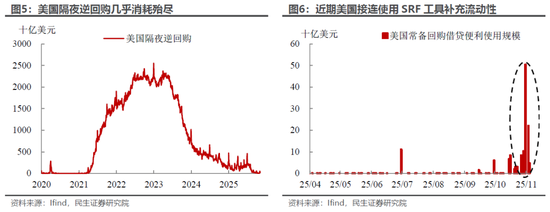

從量上看,銀行準備金與隔夜逆回購工具(ON-RRP)顯著縮水。當前聯儲局資產負債表規模已從峯值9萬億美元縮減至6.6萬億美元,銀行系統準備金跌至2.85萬億美元,為2021年以來新低,觸及危險水平。

而由於提供過剩流動性的逆回購工具(ON-RRP)餘額幾近耗盡,資金緩衝作用大幅減弱,這意味着財政部後續孖展將進一步消耗銀行準備金。近期聯儲局常備回購便利工具(SRF)被連續大規模使用,流動性收緊壓力進一步凸顯。聯儲原定12月暫停縮表的安排目前看來還是有些晚了。

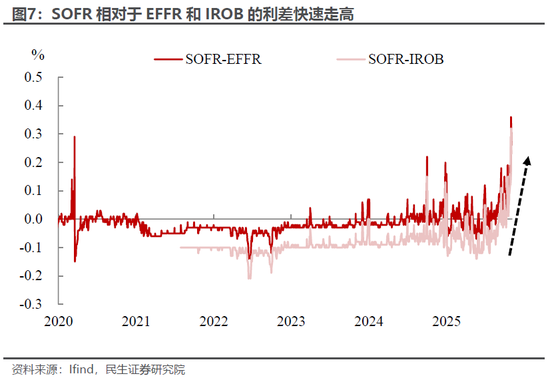

從價上看,貨幣市場利率快速上行。10月末聯儲局降息後,擔保隔夜孖展利率(SOFR)反而加速攀升,最高單日飆升22個點子至4.22%,與聯邦基金利率(EFFR)、超額準備金利率(IORB)的利差均創2020年以來新高,孖展壓力顯著上升。

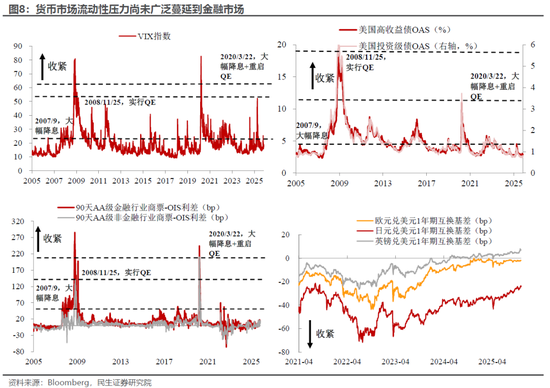

那麼,這是否意味着美國出現了流動性危機?目前狀態還談不上,資金緊張更多侷限於貨幣市場,股票、債券及離岸美元市場的流動性指標仍相對健康:股市波動率與債券利差(OAS)處於低位,美元互換基差持續上行。所以流動性緊缺狀況並未全面向金融市場蔓延,當前更多是結構性問題而非系統性的流動性危機。

因此,很難完全將美股的大跌完全歸咎於貨幣市場的流動性壓力上。貨幣市場是比較小衆的市場,除非出現極端情形(比如2020年疫情期間),一般對於股債匯的影響很小。一個眼前的例子就是:流動性偏緊,SOFR利率飆升,以及聯儲局動用臨時流動性補充工具從9月就已經開始,但是並未影響10月市場的亢奮情緒。

本輪美股回調更多反映是樂觀預期的降溫。鮑威爾打壓12月降息預期,疊加對AI持續性的懷疑,關門時間長度超市場預期導致對經濟和就業開始擔憂,以及市場對風險資產估值的擔憂也都是原因。其實問題也許沒那麼複雜:高估值的市場需要持續的好消息,一旦好消息斷了,大家難免胡思亂想。

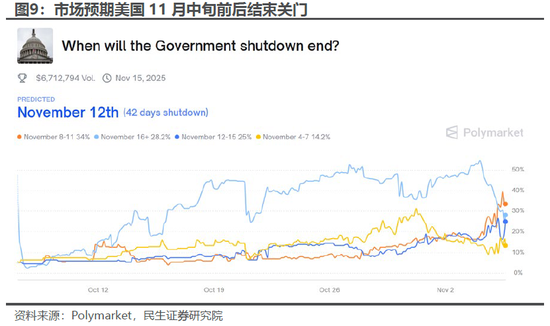

後續怎麼看?短期內,政府若重新開門,財政部將釋放資金重回市場,鑑於當前兩黨僵持已經1個月,考慮到對經濟和就業的影響,11月中旬左右重啓開門的概率不小,而聯儲局也將繼續通過臨時工具補充流動性,以緩解短期資金緊張的狀況,所以基準情況下,本次流動性緊張可能不會維持多久;但反過來思考,如果政府關門的狀態延續時間過長,那麼市場調整也還有空間。

但中長期來看,隨着美國債務上限的提高,債務規模的持續上升,目前美債靠降低發行久期來拉滾動孖展的可持續性不強,僅暫緩縮表還遠遠不夠,大概率需要新一輪QE的配合才能階段性的解決流動性的問題。

風險提示:美國政府關門狀態延續時間過長;關稅擴散超預期,導致全球經濟超預期放緩、市場調整幅度加大。

責任編輯:何俊熹