AI摘要:2025年11月7日,港股三大指數集體收跌,科技股、汽車股普遍低迷。盤面上,新能源物料、黃金及建築材料板塊逆勢上漲。機構觀點方面,里昂上調華虹半導體目標價,小摩提示內險股股息風險。後市展望指出港股處於階段性調整,行業風格切換,建議關注創新藥、AI科技及低估值紅利板塊。

11月7日,港股三大指數低開後全天表現弱勢,截止收盤,恒生指數跌0.92%報26241點,國企指數跌0.94%報9267點,恒生科技指數跌1.8%報5837點。

盤面上,大型科技股普遍表現低迷,半導體芯片股、汽車股等多數熱門板塊下跌,教育股、風電股等紛紛走低。另一方面,多晶硅行業現拐點信號,新能源物料板塊大漲,福萊特玻璃逆勢上漲9%,信義光能、協鑫科技皆強勢,黃金股繼續領銜有色金屬股上漲,建築材料板塊走高,MOS HOUSE升逾12%。

港股成交額前二十

數據來源:Choice

里昂:升華虹半導體目標價至95.6港元,毛利率展望穩健

里昂發布研報稱,華虹半導體(01347)第三季毛利率及第四季指引均好過預期,主要受惠於需求復甦及產品組合升級帶動平均售價上升。新12英寸晶圓廠產能增長進度符預期,收購華虹Fab5工廠項目亦按計劃推進。該行預期公司將受惠於半導體行業復甦,產品升級、產能擴張和收購將增強公司能力;上調2025年盈利預測,因毛利率較高,H股目標價由68.4港元升至95.6港元,華虹(688347.SH)A股目標價由95.1元人民幣升至160.3元人民幣,均維持「跑贏大市」評級。

小摩:核心償付能力比率下降或影響內險股股息,偏好中國人壽及中國平安

摩根大通發布研報稱,多間內險企業第三季核心償付能力比率按季下降,平均幅度達9個百分點,內地債券收益率反彈對多間險企的償付能力造成負面影響,但強勁盈利與準備金增長有助緩解相關效應。該行偏好中國人壽(02628),因其強勁盈利與保守的償付資本管理。該行亦青睞中國平安(02318),基於其明年預測股息率6%領先同業。

報告指,內地主要壽險公司與非壽險公司第三季核心償付能力比率分別按季跌16個百分點及上升3個百分點。險企管理團隊採取多項措施響應,包括髮行永續債、降低股票風險敝口及廣泛減少非標準資產餘額。儘管主要險企首三季盈利增長強勁,但償付資本波動性可能成為年底股息預測的主要抵銷因素,特別是對中小型壽險公司。

中金:維持統一企業中國「跑贏行業」評級,目標價11.5港元

中金發布研報稱,維持統一企業中國(00220)「跑贏行業」評級,考慮競爭加劇,下調25/26年盈利預測3%/6%至22.3/24.7億元;當前交易在16/14倍25/26年P/E;維持目標價11.5港元,對應20/18倍25/26年P/E和28.5%上行空間。公司公布3Q25經營情況:3Q淨利潤7.26億元,按年+8.4%,符合市場預期。

民銀國際:港股現階段性調整,行業風格切換

近一個月以來恒生指數階段性調整,11 月 3 日恒生指數較 1 個月前累計下跌4.1%,恒生科技指數下跌 11.4%,恒生中國企業指數下跌4.8%。一級行業中,恒生綜合能源業指數近一個月上漲 9.3%, 公用事業上漲 3.7%,金融業上漲 3.1%,但前期漲幅較大的醫療保健業、信息科技業、非必需性消費業分別下跌 11.9%、10.9%和 9.4%。

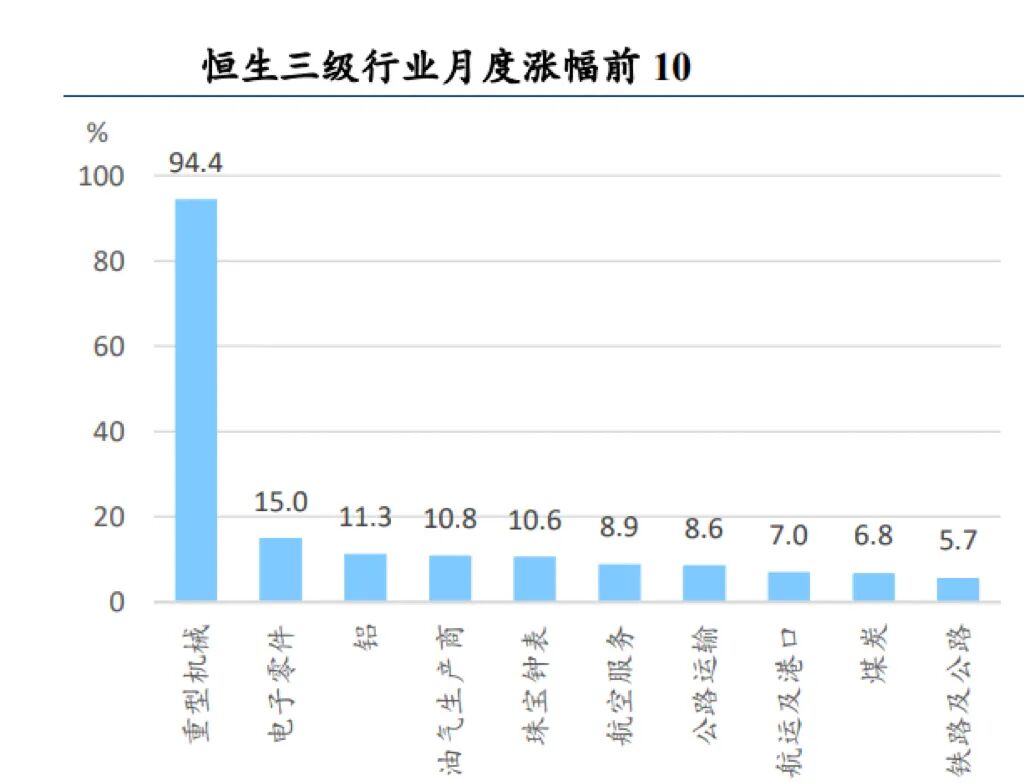

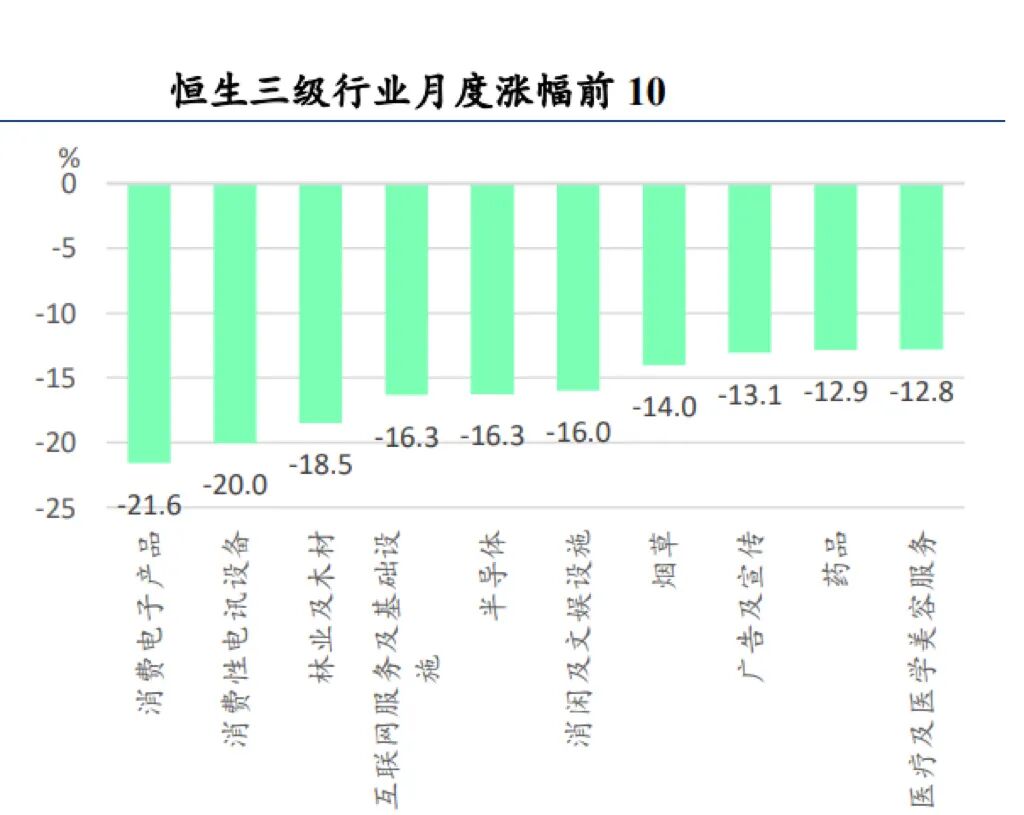

三級行業中前期漲幅較大的科技類和醫藥類跌幅靠前。從恒生三級行業分類來看,其他重型機械、電子零件、鋁業近一個月分別上漲 94.4%、15.0%和 11.3%, 漲幅領先。跌幅最大的行業則包括消費電子產品、消費性電訊設備、林業及木材、互聯網服務及基礎設施、半導體等行業。

浙商國際:2025 年 11 月港股市場展望及配置策略

港股市場基本面仍偏弱,資金面環境短期回落,政策面重點關注科技創新和擴大內需,情緒面短期面臨回調壓力。當下港股市場周月線級別趨勢已進入右側區間,對於後續走勢,即使短期行情有波折,我們仍不建議悲觀。我們對於中短期市場走勢繼續保持謹慎樂觀的態度。板塊配置方面,我們看好行業相對景氣且受益於政策利好的創新藥、AI 科技等;業績和股價走勢穩健且受益於政策利好的低估值國央企紅利板塊;基本面相對獨立且受益於降息周期的香港本地銀行、電信及公用事業紅利股。