主要觀點

近年銀行資產負債久期不匹配加劇,資產端久期拉長,負債端久期縮短,這對部分流動性指標形成壓力,並約束銀行的資產配置行為。而且長久期債券持有量增加也會增加利率風險指標壓力。那麼當前銀行配債存在哪些指標約束,這些指標壓力前景如何,本文將對此進行分析。

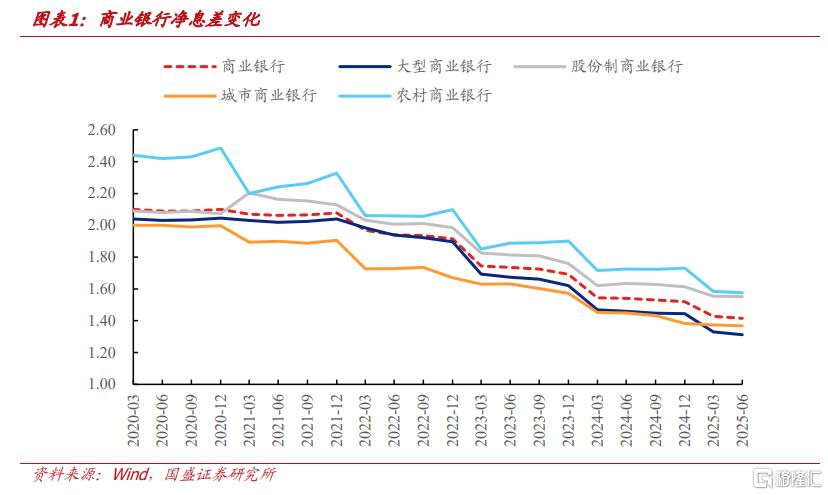

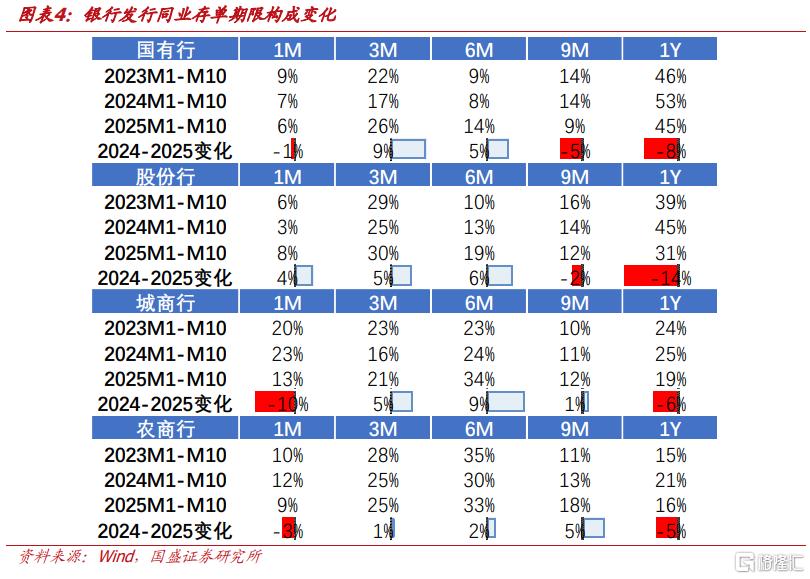

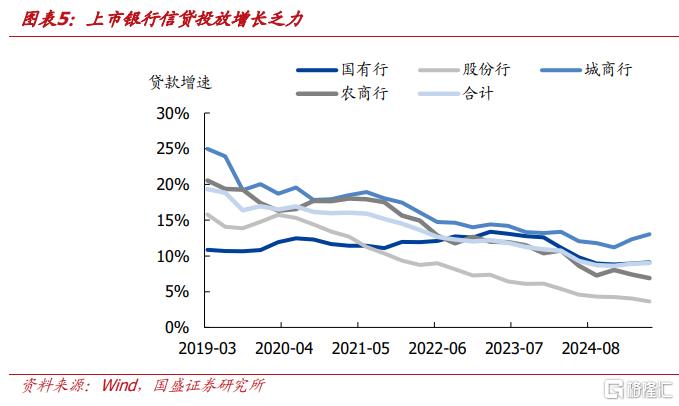

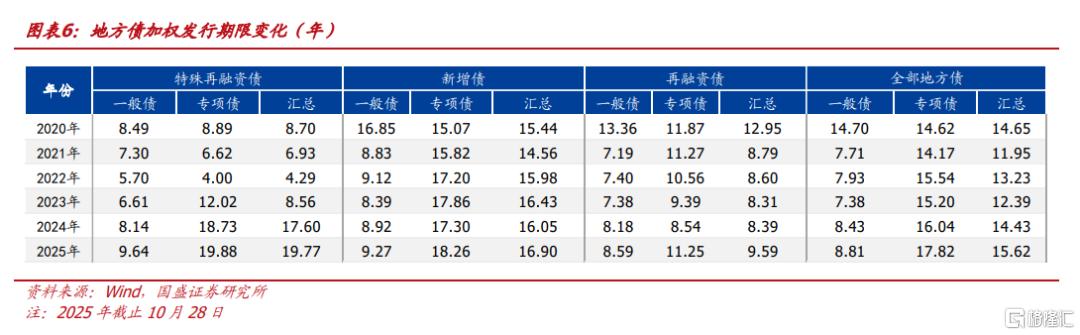

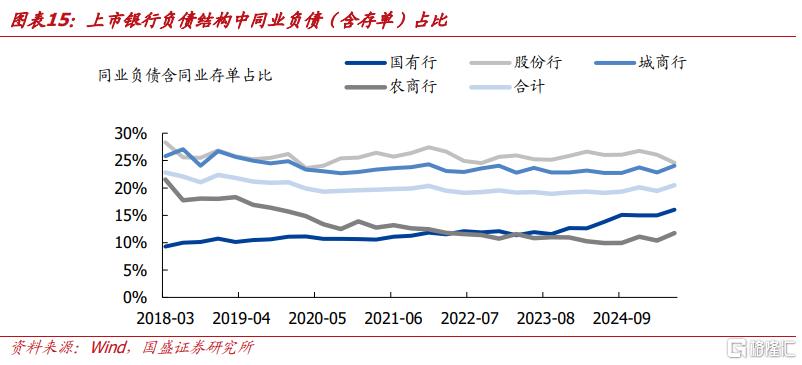

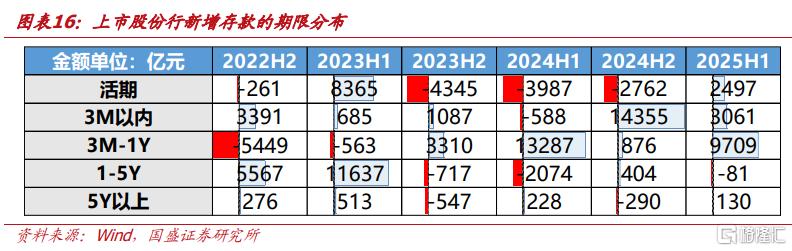

隨着存款利率下行,銀行負債端久期縮短,資產端隨着政府債券規模增加,久期持續拉長。存款方面,2024年叫停「手工補息」、2025-2026年高息定存集中到期,高息、長期存款大幅壓降,並且掛牌利率經歷多輪下調,淨息差壓力持續,銀行傾向於引導客戶轉存短期限。而對於客戶來說,存款利率曲線走平,銀行定存收益有限,疊加股債資產吸虹,長期定存吸引力下降。2023年以來,銀行新增存款久期整體下滑,1Y期以上的存款增量收縮,新增存款集中在1Y以內。存單方面,2025年銀行多壓縮9M和1Y存單發行,提升3M和6M存單發行。銀行資產端投向集中於貸款、金融投資。2019年以來,上市銀行貸款增速持續回落,金融投資成為資產端的重要替代資產,銀行金融投資中債券投資是大頭,其中政府債佔比較重。2023-2025年內,地方債平均久期從12.39年拉長至15.62年,國股行作為政府債的重要承接力量,預計資產端久期將會拉長。

銀行展業受到多重指標體系的約束,資負久期調整對銀行配債行為的影響,當前主要在於流動性風險和利率風險。

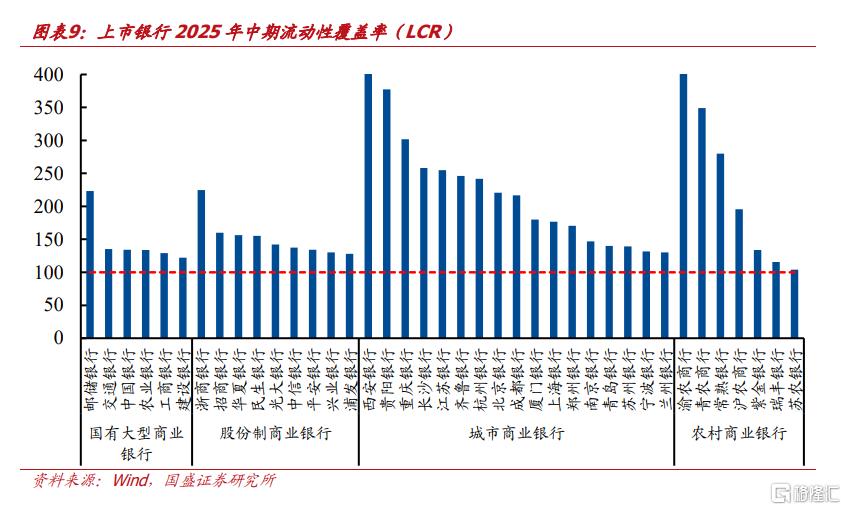

流動性風險方面,NSFR指標是主要約束。目前我國銀行需滿足五個流動性監管指標,包括流動性匹配率(LMR)、流動性比例(LR)、淨穩定資金比例 (NSFR)、流動性覆蓋率(LCR)和優質流動性資產充足率(HQLAAR)。各類上市銀行LR和LCR的安全邊際均較充足,除招行外的股份行、部分城商行的NSFR安全墊較薄。股份行NSFR偏高核心在於負債端,同期限下,零售和小客戶存款係數較高,同業負債係數較低;同類型下,期限越長係數越高。零售存款天然不佔優、同業負債比重較高,且存款短期化,導致ASF偏低。

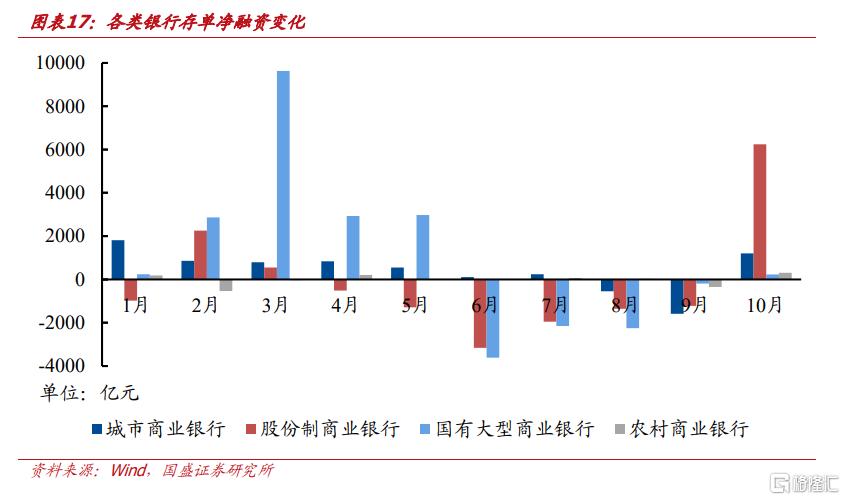

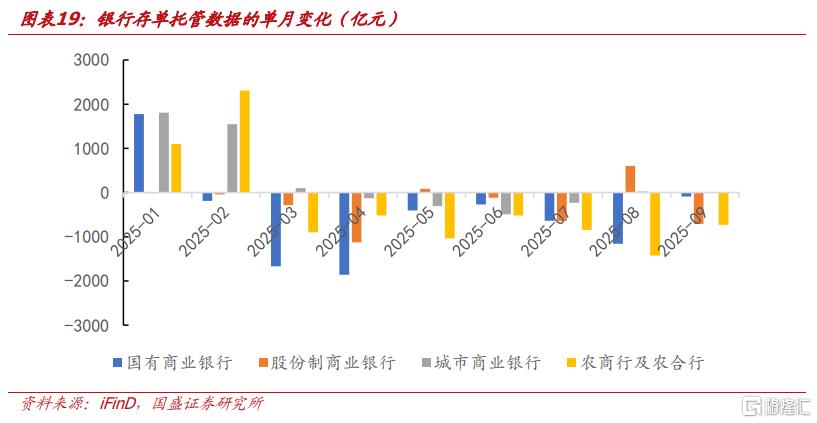

為應對NSFR壓力,股份行近期增發1Y存單、持續減持存單。NSFR承壓時,銀行可能通過增分子、降分母來對沖壓力。增分子方面,主要是增加ASF係數高的負債,如發行6個月以上的存單(係數50%)、吸收零售存款和長期企業存款,10月股份行存單淨孖展達6244億元,且明顯提高了1Y存單的發行規模。降分母方面,RSF對於不同債券賦予不同權重,將影響銀行配債行為,利率債/高等級信用債低係數(5%–15%),同業存單(持有作為資產)RSF係數為50%,今年1-9月,股份行基本維持對存單的單月淨減持,多配利率債。

但也需要看到,NSFR的壓力是短期的,趨勢上指標甚至是改善的。NSFR指標的壓力並非今年纔有,過去幾年,股份行NSFR指標持續處於警戒線附近。需要看到的是,資產端政府債券比例的提升會改善NSFR指標,因此股份行該指標平均值2021年以來基本上是改善的,從106%左右上升至110%左右。因而該指標的壓力是短期的,而非趨勢性的。

利率風險方面,部分大行銀行賬簿利率風險較高,ΔEVE/一級資本逼近監管上限。大行補充資本能力較強,監管約束強度有待繼續觀察。銀行拉久期主要通過AC和OCI賬戶,對應銀行賬簿,經濟價值變動(ΔEVE)超過其一級資本的15%時,將引發監管關注。銀行賬簿利率風險是指因利率水平、期限結構等發生不利變動,導致銀行賬簿經濟價值和整體收益遭受損失的風險。標準化計量框架下,2024年,農業銀行(-14.31%)、工商銀行(-14.71%)、建設銀行(-14.73%)的經濟價值變動損失最大值/一級資本接近-15%,銀行賬簿利率風險對配債行為產生客觀約束,將會影響國有行債券投資的體量和久期。但也需要看到,目前該指標壓力主要集中在大行層面,而大行補充資本能力較強,例如今年發行特別國債補充大行資本,能夠緩解該指標壓力,另外監管約束強度也有待觀察。

風險提示:政策變化超預期、數據統計口徑存在誤差、經營情況超預期

報告正文

一、負債端降久期,資產端拉久期

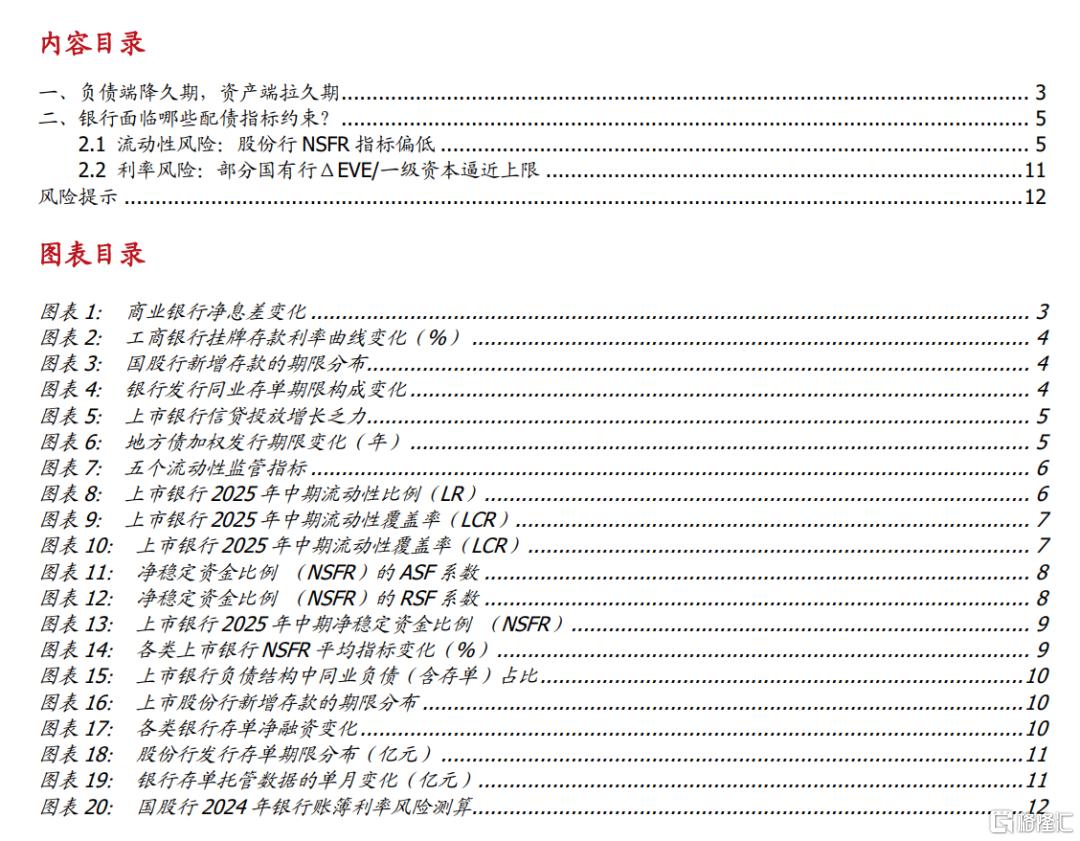

近年來,淨息差持續收窄,銀行利息淨收入和淨利潤持續承壓。2022年以來,商業銀行淨息差持續下行,從2021年12月末的2.08%降至2025年6月末的1.42%,淨息差壓力下,銀行盈利空間持續壓縮。

淨息差調整的同時,銀行呈現出負債端降久期,資產端拉久期的特徵。

銀行負債端降久期在存款和存單均有體現。銀行負債端來源主要是存款、同業負債、發行債券、中央借款等,存款和同業負債的比重較高。存款方面,2023年以來新增存款久期明顯縮短。2022-2023年高息定存在2025-2026年集中到期,疊加2024年叫停「手工補息」,高成本、長期限存款大幅壓降,對於銀行來說,掛牌利率經歷多輪下調,淨息差壓力持續,銀行傾向於引導客戶轉存短期限,而對於客戶來說,存款利率曲線走平,銀行定存收益有限,疊加股債資產吸虹,長期定存吸引力下降。多種因素累積,2023年以來,銀行新增存款久期整體下滑,1Y期以上的存款增量收縮,新增存款集中在1Y以內。

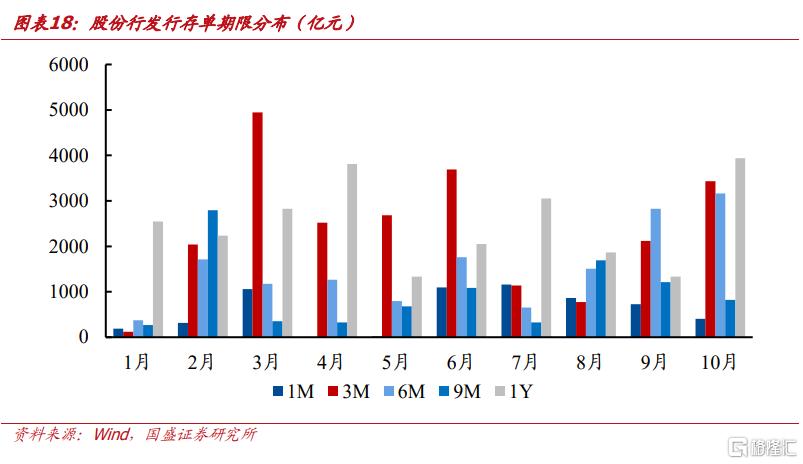

同業負債方面,2025年銀行多壓縮9M和1Y存單發行,提升3M和6M存單發行。2025年銀行亦有降久期的特徵,2025前十月相較去年同期,國有行、股份行、城商行都明顯提高了3M和6M存單發行比重,國有行、股份行壓降了9M和1Y存單比重,城商行壓降1M和1Y存單比重。

資產端拉久期,與近年來承接政府債規模較大,且政府債期限拉長有關,銀行資產端投向集中於貸款、金融投資、同業資產等,前兩者佔比近9成。2019年以來,上市銀行貸款增速持續回落,金融投資成為資產端的重要替代資產,銀行金融投資中債券投資是大頭,其中又以政府債為主。2023-2025年內,地方債平均久期從12.39年拉長至15.62年,國股行作為政府債的重要承接力量,預計資產端久期將會拉長。

二、銀行面臨哪些配債指標約束?

銀行展業受到多重指標體系的約束,資負久期調整對銀行配債行為的響,當前主要在於流動性風險和利率風險。

2.1 流動性風險:股份行NSFR指標偏低

目前我國銀行需滿足五個流動性監管指標,包括流動性匹配率(LMR)、流動性比例(LR)、淨穩定資金比例 (NSFR)、流動性覆蓋率(LCR)和優質流動性資產充足率(HQLAAR)。LCR/HQLAAR/LR為「資產/負債型」,原則是優質流動性資產越多越好、短期高波動負債越少越好,NSFR/LMR為「負債/資產型」,通過權重引導銀行吸收中長期穩定負債、配置短期高流動性資產。五個流動性監管指標,銀行公告不披露LMR,HQLAAR僅適用於資產2000億以下的銀行,因此下文僅分析LR、NSFR和LCR的實際數據。

流動性比例(LR)為企業最常用的財務指標,用於測量企業償還短期債務的能力。流動性比例=流動性資產/流動性負債,並未給不同類別的資產和負債賦予權重,2025年中期,上市銀行的LR均明顯高於25%的監管最低要求,安全邊際較充足。

優質流動性資產充足率(HQLAAR)旨在確保商業銀行保持充足的、無變現障礙的優質流動性資產,在壓力情況下商業銀行可通過出售或抵(質)押的方式變現這些資產以滿足未來30天內的流動性需求。適用於資產規模低於2000億元的中小型銀行。優質流動性資產充足率=優質流動性資產/短期現金淨流出。

優質流動性資產包括一級資產(折扣係數100%)和二級資產(折扣係數85%),一級資產包括準備金、國債、央票和政策性金融債,二級資產包括非金融機構發行的信用債(信用評級應在AA-級以上)、中國鐵路總公司發行的債券及地方政府債。

短期現金淨流出=可能現金流出-確定現金流入,可能現金流出包括一般性存款、同業業務、發行債券、來自中央銀行的資金和其他項目流出等。確定現金流入包括未來30天內到期的貸款、同業業務、投資債券和金融工具流入等。

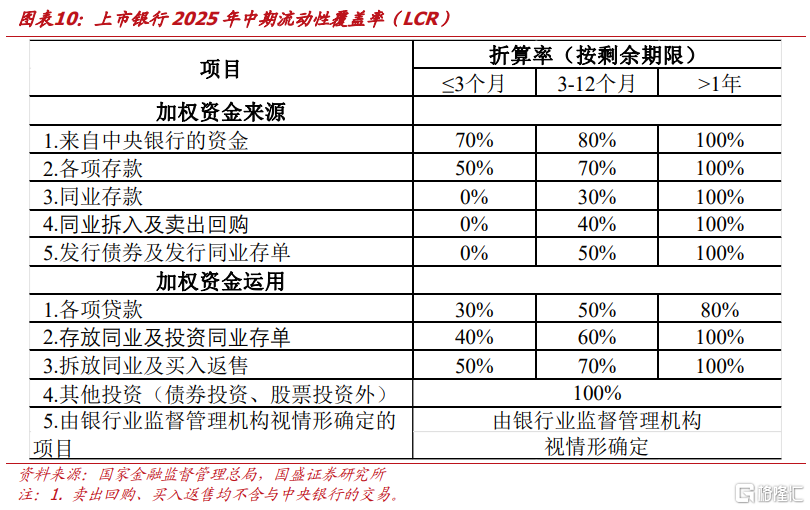

流動性覆蓋率(LCR)旨在確保商業銀行具有充足的合格優質流動性資產,能夠在規定的流動性壓力情景下,通過變現這些資產滿足未來至少30天的流動性需求。流動性覆蓋率=合格優質流動性資產(HQLA)/未來30天現金淨流出量。流動性覆蓋率(LCR)與優質流動性資產充足率(HQLAAR)在設計理念和核心公式上相近,LCR適用於資產規模在2000億元及以上的大中型商業銀行,且認定標準和範圍較為嚴格,而HQLAAR適用於資產規模低於2000億元的中小型銀行,簡化了資產分類及計提流程。

LCR的監管紅線是100%,2025年中期,上市銀行LCR普遍明顯高於100%。

流動性匹配率(LMR)衡量商業銀行主要資產與負債的期限配置結構,旨在引導商業銀行合理配置長期穩定負債、高流動性或短期資產。LMR=加權資金來源/加權資金運用,LMR賦予不同科目和期限差異化權重,分子端折算率,剩餘期限一年內,存款>發行債券及同業存單>同業拆入及賣出回購>同業存款,期限越長越有利;分母端折算率,剩餘期限一年內,貸款<存放同業及投資同業存單<拆放同業及買入返售<其他投資,債券投資不計入分母,且期限越短越有利。

整體來看,LMR指標設定鼓勵銀行迴歸存貸本源、吸收中長期資金、降低資金運用期限、配置債券(不入分母)、減少同業負債與同業資產、減少通道類資產(其他投資)。

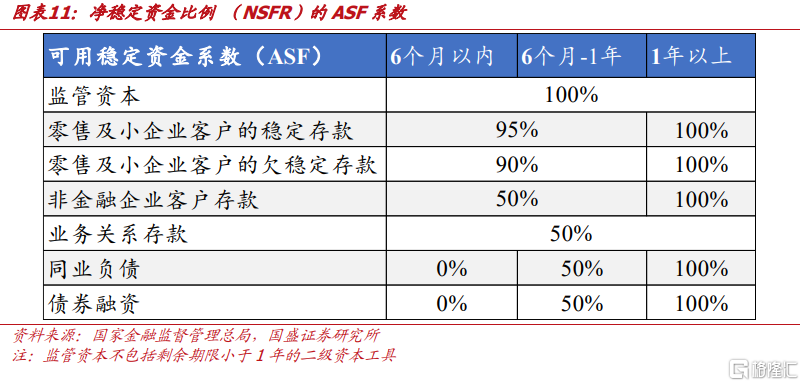

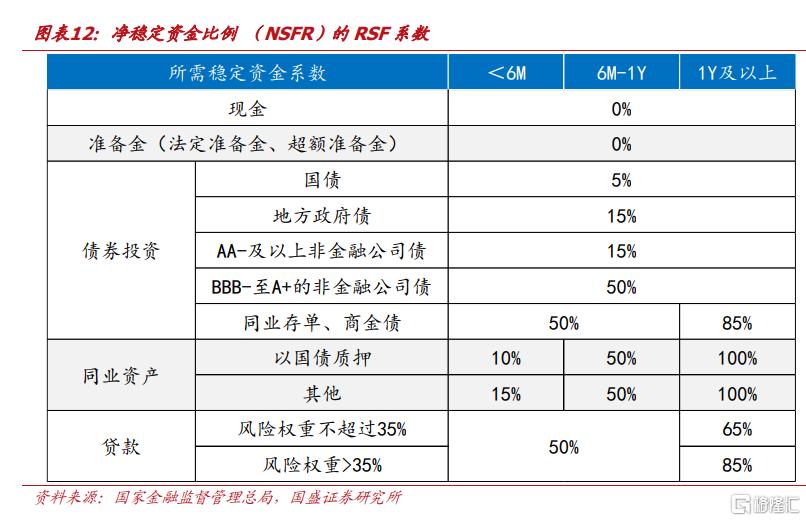

淨穩定資金比例 (NSFR)同樣衡量銀行資產負債匹配情況,NSFR=可用的穩定資金(ASF)/所需的穩定資金(RSF),NSFR計算原理與LMR較為接近,但對權重的設定差異較大。分子端係數,1年內同期限,零售和小客戶存款係數較高,同業負債和債券孖展係數較低;同類型下,期限越長係數越高。分母端係數,現金<國債<地方債/高等級信用<同業存單/同業資產,同類型下,期限越短係數越低

整體來看,NSFR分子端鼓勵銀行增加零售和小企業存款,減少同業負債和短期債券孖展;分母端鼓勵銀行多配現金、利率債、高等級信用債,少配同業存單、長期貸款,減少資金融出,以及減少債券質押行為(RSF係數跳升)。

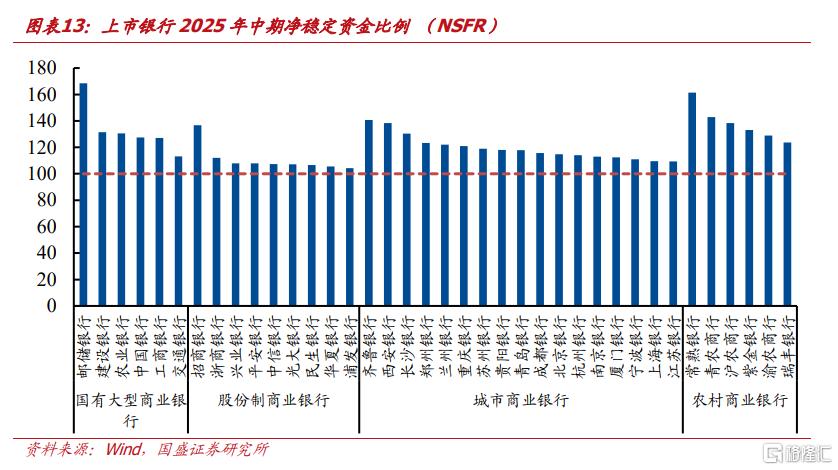

數據層面,多數股份行、部分城商行NSFR安全墊較薄。2025年中期,國有行、農商行的NSFR整體較高,交行NSFR相對較低在113%,城商行中部分銀行NSFR在115%以下,其中上海銀行、江蘇銀行在110%以下,股份行的NSFR整體較低,除招行NSFR較高外,多在110%以下,距離監管紅線100%的安全邊際較窄。

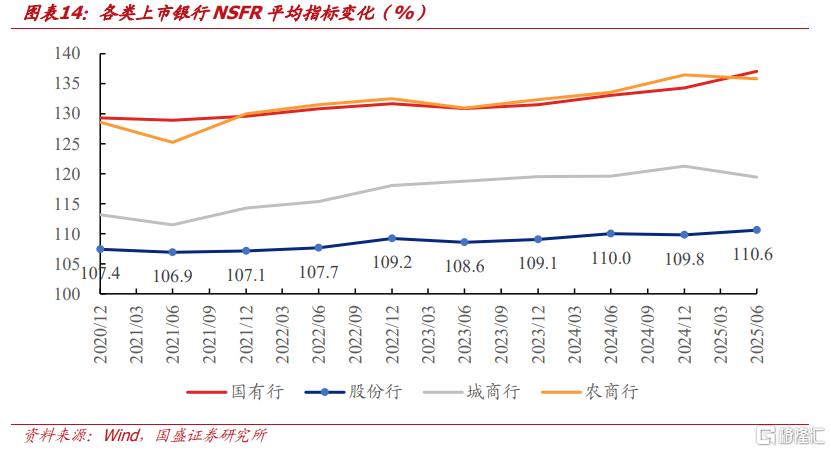

從時間序列來看,2020年以來,各類上市銀行NSFR震盪提升,股份行平均NSFR在107%-110%附近震盪,指標總體較為平穩。近年來政府債供給較多、信貸需求持續偏弱,對NSFR的分母端或相對友好,股份行的NSFR壓力可能主要是時點上的平衡。

股份行NSFR偏高核心在於負債端,零售存款天然不佔優、同業負債比重較高,且存款有短期化趨勢。同期限下,零售和小客戶存款係數較高,同業負債係數較低;同類型下,期限越長係數越高。同業負債6M以內係數為0%,6-12M係數為50%,遠低於零售及小企業客戶存款90%-95%,以及1年以上的負債。

一方面,股份行、城商行更依賴批發資金與短期對公存款,負債結構中同業負債偏高,而國有大行、農商行的零售、小微存款佔比更高,天然形成更厚的NSFR安全墊。另一方面,股份行存款短期化趨勢加深,股份行活期和1年內定存提升,而1年以上長期存款增長乏力,也拉低了分子ASF。

NSFR承壓時,銀行可能通過增分子、降分母來對沖壓力。

增分子方面,10月股份行明顯增加了1Y存單發行。增加ASF係數高的負債可以提高NSFR,如發行6個月以上的存單(係數50%)、吸收零售存款和長期企業存款(90-100%),吸收存款的方式相對被動,10月以來股份行存單淨孖展大幅轉正,單月淨孖展達6244億元,且明顯提高了1Y存單的發行規模,或與NSFR的壓力有關。

降分母方面,股份行持續減持存單。RSF對於不同債券賦予不同權重,將影響銀行配債行為,利率債/高等級信用債低係數(5%–15%),同業存單(持有作為資產)RSF係數為50%,因此NSFR承壓時,銀行傾向於多配利率債/高等級信用債、少配同業存單。今年1-9月,股份行基本維持對存單的單月淨減持,多配利率債,有利於降低RSF、改善NSFR。並且存單不屬於合格優質流動性資產(HQLA),以HQLA資產替換存單,也有利於提高LCR、LR等指標。

2.2 利率風險:部分國有行ΔEVE/一級資本逼近上限

根據持有目的,銀行將金孖展產劃分為TPL、AC和OCI三類賬戶,銀行TPL金孖展產主要對應交易賬簿,AC和OCI金孖展產主要對應銀行賬簿,前者以交易為目的持有,後者以配置需求為主,銀行拉久期主要通過AC和OCI賬戶,會面臨銀行賬簿的利率風險管控指標。根據《商業銀行銀行賬簿利率風險管理辦法(修訂)》,國有控股大型商業銀行的經濟價值變動超過其一級資本的15%時,銀行業監督管理機構應在監管中予以關注,並開展後續評估。

銀行賬簿利率風險是指因利率水平、期限結構等發生不利變動,導致銀行賬簿經濟價值和整體收益遭受損失的風險,主要包括缺口風險、基準風險和期權性風險。銀行賬簿利率風險標準化計量框架為:

步驟1:根據銀行賬簿表內外相關項目的名義重定價現金流特點,將利率敏感性頭寸劃分為三類:完全標準化頭寸、半標準化頭寸和非標準化頭寸。

步驟2:按照本框架規定的方法將上述三類頭寸的名義重定價現金流劃入給定的時間區間。

步驟3:按照本框架規定的六種利率衝擊情景,對名義重定價現金流進行折現,並計算各利率衝擊情景下的淨現值變動(不包括自動利率期權頭寸)。

步驟4:計算各利率衝擊情景下,自動利率期權的價值變動。

步驟5:將各利率衝擊情景下名義重定價現金流的淨現值變動與自動利率期權的價值變動加總,即為該利率情景下的經濟價值變動。各幣種加總後,六種利率衝擊情景下經濟價值變動損失最大值,即為基於經濟價值變動的銀行賬簿利率風險值。

六種標準化利率衝擊情景包括平行上移、平行下移、變陡峭(短期利率下降,長期利率上升)、變平緩(短期利率上升,長期利率下降)、短期利率向上移動、短期利率向下移動。對於人民幣頭寸,標準化衝擊幅度為平行變化250bp,短端變化300bp,長端變化100bp。

2024年,六種利率衝擊情景下,農業銀行(-14.31%)、工商銀行(-14.71%)、建設銀行(-14.73%)的經濟價值變動損失最大值/一級資本接近-15%,銀行賬簿利率風險對配債行為已產生客觀約束,將會影響國有行債券投資的體量和久期。在長期限政府債供給放量階段,銀行可能需要通過賣出長債騰挪空間、買入短期債券平衡久期,以及加快一級承銷後二級流轉,以控制利率風險的暴露時間。

風險提示政策變化超預期、數據統計口徑存在誤差、經營情況超預期

注:本文節選自國盛證券《銀行配債有哪些指標約束》;

作者:楊業偉 S0680520050001 、王春囈 S0680524110001