來源:行長助手

啱啱躋身「萬億資產俱樂部」,重慶銀行便因合規問題收到監管罰單。

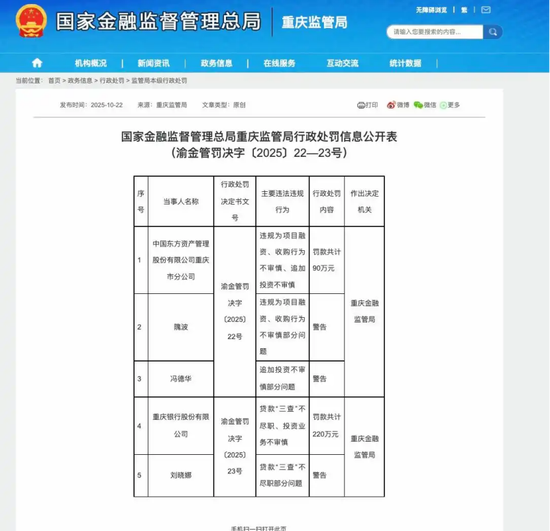

因貸款「三查」不盡職等被罰220萬元

10月22日,國家金融監管總局重慶監管分局公布行政處罰信息顯示,因貸款「三查」不盡職、投資業務不審慎問題,重慶銀行被處罰款共計220萬元,相關責任人劉曉娜因貸款「三查」不盡職部分問題被警告。

此次並非重慶銀行首次因合規漏洞被監管處罰。梳理公開信息可見,自2021年以來,重慶銀行及旗下分支機構累計收到罰款超過1500萬元,處罰事由高度集中在貸款「三查」不盡職、貸款風險分類不準確、員工行為管理不到位等領域。譬如,2024年11月30日,該行涪陵支行就因「貸款三查不盡職」問題,被國家金融監督管理總局涪陵監管分局處以40萬元罰款。

對於此番因貸款「三查」不盡職等接到監管的百萬罰單,北青金融聯繫重慶銀行採訪,但截至發稿,該行尚未作出回應。

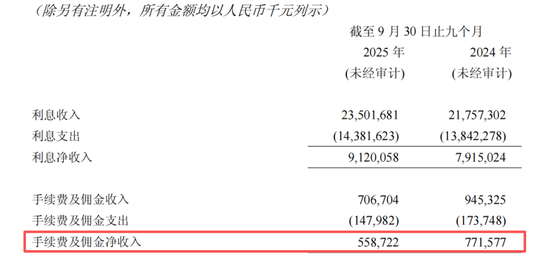

Q3手續費及佣金淨收入按年下滑27%

公開資料顯示,重慶銀行成立於1996年,是西部和長江上游地區成立最早的地方性國有股份制商業銀行之一。它於2013年在香港聯交所掛牌上市,2021年在上交所上市,成為西部首家「A+H」上市城商行。

日前,重慶銀行發布了2025年三季報。資產規模方面,截至2025年9月末,該行資產總額達到10227.50億元,較上年同期增加1986.06億元,增幅為24.10%。

經營能力方面,前三季度,該行實現營業收入117.40億元,較上年同期增加11.06億元,增幅10.40%;實現淨利潤51.96億元,較上年同期增加4.90億元,增幅10.42%,首次實現營收與淨利潤的「雙兩位數」增長。

拆分營收結構可見,重慶銀行的盈利模式仍高度依賴傳統存貸業務,輕資本業務競爭力明顯不足。報告期內,重慶銀行利息淨收入達到91.20億元,佔營業收入的77.68%,相較去年同期增加了12.05億元,增幅15.22%,是營收增長的核心驅動力;相對應的手續費及佣金淨收入則為5.59億元,佔營業收入的4.76%,相較去年同期減少了2.13億元,降幅27.59%。

資產質量方面,截至報告期末,重慶銀行的不良貸款餘額58.94億元,較上年末增加4.31億元;不良貸款率1.14%,較上年末下降0.11個百分點;撥備覆蓋率248.11%,較上年末上升3.03個百分點。

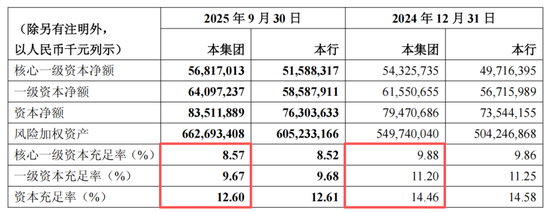

不過,該行資本充足率指標呈現持續下滑趨勢,資本補充壓力需警惕。數據顯示,截至2025年9月末,重慶銀行的核心一級資本充足率、一級資本充足率和資本充足率分別為8.57%、9.67%和12.60%,不僅較2025年中報的8.8%、9.94%、12.93%進一步下降,與2024年末相比降幅更為顯著,分別減少1.31、1.53、1.86個百分點。

責任編輯:秦藝