來源:鬱言債市

摘 要

11月以來,儘管債市情緒先強後弱,長端利率經歷V型行情,但相比9-10月,利率波幅已經明顯收窄,債市進入難漲難跌的糾結狀態。

利多維度,「央行買債」確定重啓,不過10月操作規模的確有限,暫不支持市場全力做多。利空維度,一是上證指數邁過4000點高位後,股市韌性依舊,二是債基贖回費率新規正式稿可能會在短期內落地,二者均是過去兩個月頻繁交易的主題,充分定價後,加力沽空空間也極為有限。

►債基贖回費率新規即將落地,三點考量

首先,對於豁免門檻,徵求意見稿中的6個月持有時長,必定會跨過一個季度考覈期或季報披露期,機構不得不面臨喪失靈活決策權的窘境。如果正式稿中的債基贖回費用豁免門檻可縮短至3個月,或將明顯降低新規對公募負債的影響。

其次,倘若債基贖回費豁免門檻放鬆,基金派息規則收緊有可能成為補充條款。不過,結合近兩年的實際情況分析,基金銷售對於派息免稅的依賴度正在邊際降低,機構配置基金除為避稅外,更多地可能是為拓寬策略容量以及維護同業關係。即使基金派息要求趨嚴,可能對公募債基的負債影響不大。

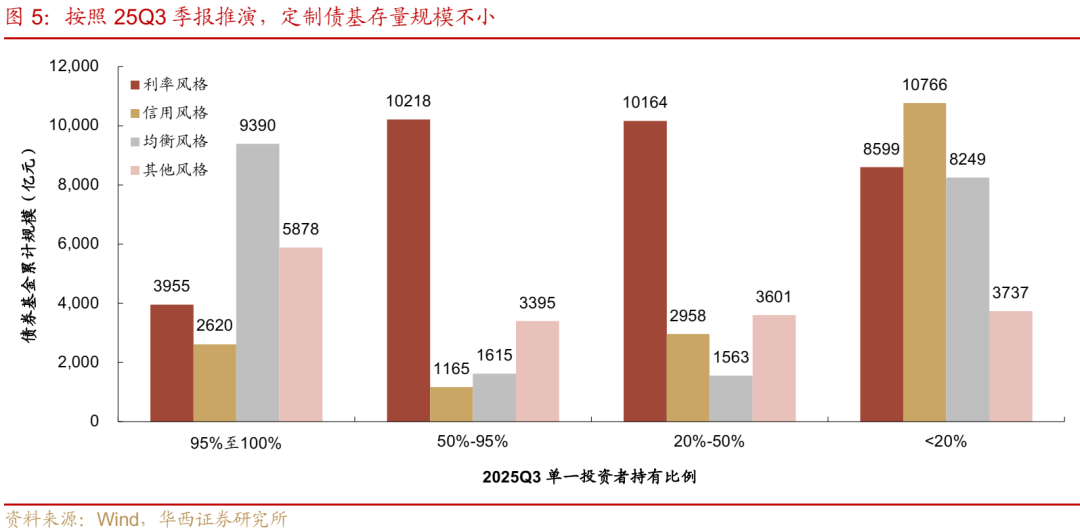

再者,市場預期定製債基整改或是下一個監管議題。以公募基金25Q3季報顯示,狹義、廣義定製債基規模分別為1.3、3.8萬億元,在存續債基中的規模佔比分別為14.8%、43.5%,並非小數字。不過,如果整改周期可拉長至3年時間或以上,壓力平攤過後,可能不會對債市產生明顯影響。

►關注四季度基本面邊際變化及降息預期

基本面維度,當前10月PMI、出口、通脹數據均已出爐,其中製造業PMI表現與出口成色相對不足,通脹數據則展現出修復特徵,其超預期的表現可能會影響短期情緒。接下來10月金融、經濟數據將先後落地,信貸、消費、投資、地產或是市場關注的四個重點,如果數據隱含10月宏觀壓力驟增,或將催生降息預期,債市偏悲觀的情緒有望被扭轉,或可股債雙牛。

►糾結時刻,亦是買點

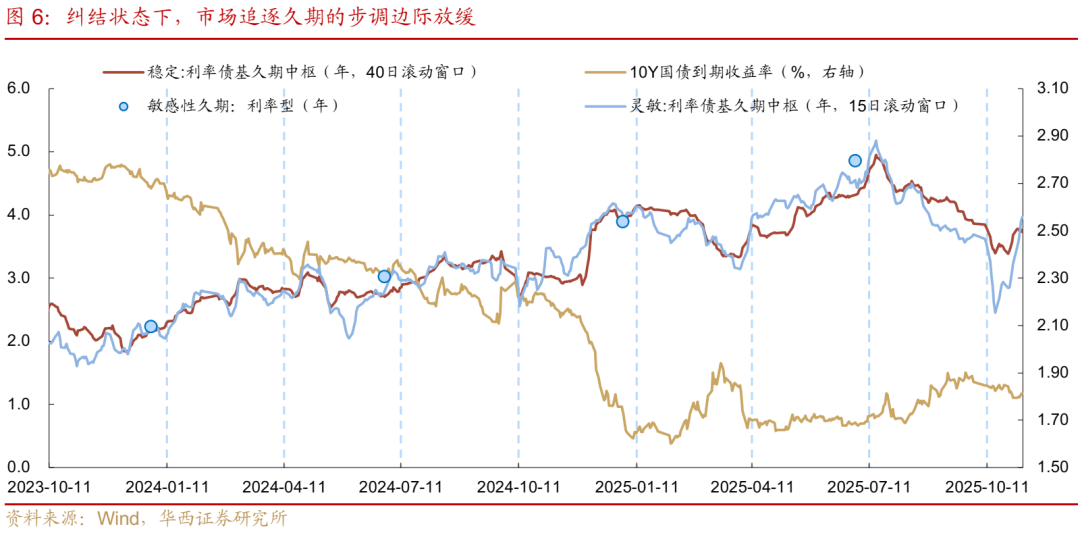

糾結狀態下,市場追逐久期的步調邊際放緩。過去一周中,基金累計淨買入757億元,不過其中804億元為買入信用債與二永等,而國債及政金債合計淨賣出44億元。在利率債中,基金主要在追逐30年國債、10年政金債等利差保護較強的品種,同時減持10年國債,這樣的交易結構使得利率債基久期持穩於3.7-3.8年區間,風險暴露依舊不算太高。接下來,四季度的基本面壓力可能不容小覷,寬貨幣或成主線。如果市場因為階段性的插曲而調整,往往是佈局的良機,值得漸進拉升組合久期。

風險提示:貨幣政策出現超預期調整。流動性出現超預期變化。財政政策出現超預期調整。

01

多空未分勝負,利率慢落慢起

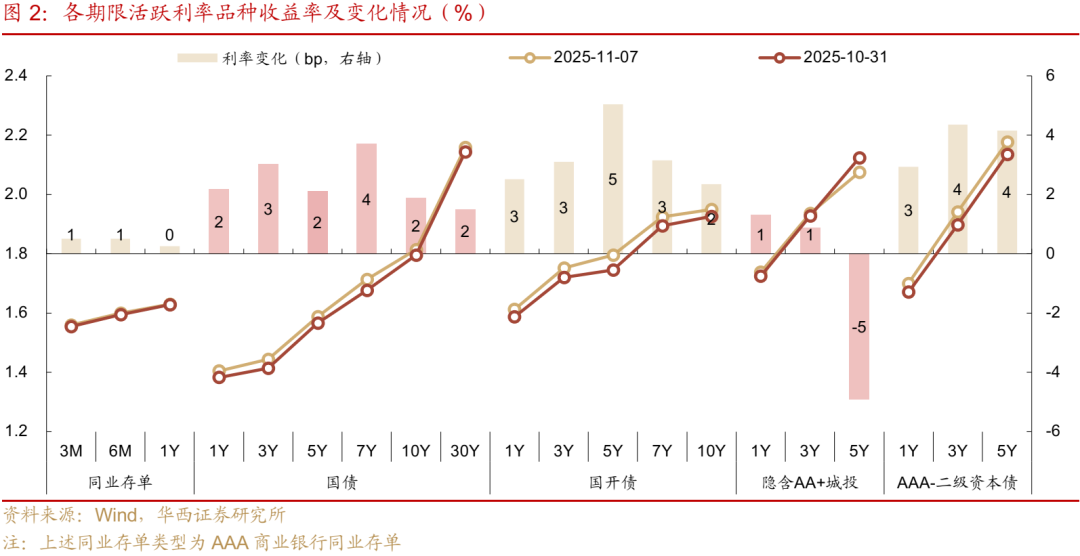

11月以來,多空勝負難分,債市走出小「V」行情。長端方面,10年國債活躍券(250016)上行至1.81%(+1.9bp),30年國債活躍券(2500006)上行至2.16%(+1.5bp);短端方面,1年國債活躍券(250019)上行至1.40%(+2.0bp),3年國債活躍券(250015)上行至1.44%(+3bp)。

本周主要影響事件及因素:

10月末,央行行長在署名文章中提及「不斷增強央行政策利率的作用,收窄短期利率走廊的寬度,進一步暢通由央行政策利率向市場基準利率,再到各種金融市場利率的傳導」,市場機構對「收窄走廊寬度」存在差異化解讀。

4日尾盤,央行公告10月淨買入國債200億元,規模偏小,部分投資者將此視為債市利空。不過,考慮到央行在月末(27日)方纔提及將恢復買賣操作,留給當月的時間僅有4個交易日,開啓買入的動作或更具信號意義。

5日,債市進入階段性的消息面真空期。與此同時,國內股市獨立於亞盤市場,走出強勢上漲行情,風險偏好又成為利率定價的主要參考。

6-7日,公募債市贖回費率新規重新成為債市定價主線,市場主要關注三個問題:一是債基贖回費豁免門檻;二是基金派息規則是否會加碼;三是定製基金的存續問題。

7日,10月進出口數據出爐,在前期關稅搶出口趨勢放緩後,10月份出口按年下降1.1%,為今年2月以來首次轉負。9日,10月通脹數據出爐,CPI、PPI按年為0.2%、-2.1%,雙雙強於預期。

月初央行逆回購連續大額回籠,但資金面整體維持寬鬆狀態,為債市平穩運行提供重要基礎。從曲線形態變化來看,受到債基贖回費率新規的嚴監管預期影響,利率債、類利率債均演繹防禦性上行行情,普信債則得益於「慢啓動」(流動性偏低,賣出次序靠後)、部分攤餘成本法債基到期打開後切換策略等兩大因素支撐,暫未出現明顯調整。

同業存單方面,10月完成加力發行過後,11月一級提價動力明顯減弱,月初1年期國股大行存單發行利率穩定在1.63-1.64%附近,二級定價也相應進入窄幅震盪期,3個月、6個月、1年期存單收益率分別收於1.56%、1.60%、1.63%,較10月末水平幾乎無變化。

國債方面,收益率曲線近似平行上移,1年、5年、10年、30年期收益率上行幅度均為2bp,3年、7年期收益上行幅度略明顯,為3bp、4bp。國開債表現與國債類似,1年、3年、7年、10年期收益率普遍上行2-3bp,而5年期收益率的上行幅度則達到5bp。

信用債方面,隱含AA+城投債中,1年、3年期收益率均小幅上行1bp,5年期或在攤餘買盤力量的推動下,再下行5bp;類利率則是「剁券」的重災區,AAA-二級資本債中,1年、3年、5年期收益率分別上行3bp、4bp、4bp。

下周(11月10-14日)債市關注點:

10月金融數據,預計新增社融、新增貸款1.64、0.46萬億元(10-14日)

10月經濟數據與70城房價報告(14日)

央行可能會公告6個月買斷式回購續作規模

美國政府是否重新開門以及美國10月通脹數據(12日)

02

買在市場糾結時

11月以來,儘管債市情緒先強後弱,長端利率經歷V型行情,但相比9-10月,利率波幅已經明顯收窄,債市進入難漲難跌的糾結狀態。糾結的背後,主要是看多與看空均存在理由。利多維度,「央行買債」確定重啓,不過10月操作規模的確有限,暫不支持市場全力做多。利空維度,一是上證指數邁過4000點高位後,股市韌性依舊,二是債基贖回費率新規正式稿可能會在短期內落地,這二者均是過去兩個月頻繁交易的主題,充分定價後,加力沽空的空間也極為有限。

關於債基贖回費率新規,首先,對於豁免門檻,在徵求意見稿版本當中,投資者需持有債基滿6個月,纔可完全免除贖回費用,提前贖回則會面臨0.5%及以上的收益懲罰。然而,6個月的持有時長必定會跨過一個季度考覈期或季報披露期,機構不得不面臨靈活決策權喪失的窘境。如果正式稿中的債基贖回費用豁免門檻可縮短至3個月,或將明顯降低新規對公募負債的影響。

其次,市場猜想,倘若債基贖回費豁免門檻放鬆,基金派息規則收緊有可能成為補充條款。這一猜想存在一定的合理性,我們在《公募債基變革,市場的兩大關切》中曾詳細分析,基金收益派息是企業通過公募產品避稅的最主要手段,也是公募基金相對其他固收資管機構的優勢所在,規範化派息限制(如限定只能派息當期收益),可在一定程度上提升行業競爭的公平性。不過,結合近兩年的實際情況分析,即使基金派息要求趨嚴,可能對公募債基的負債影響不大。

我們統計了2023-2024年度基金派息情況,其中在2024年大約有累計規模5000億元的基金產品,派息率(2024單位年度派息 / 2024年度復權收益率)在5%以上,規模佔比約為7.0%;2023年大約有累計規模5800億元的基金產品,派息率(2023單位年度派息 / 2023年度復權收益率)在5%以上,佔比約為9.5%。這一結果指向,基金銷售對於派息免稅的依賴度正在邊際降低,機構配置基金產品的理由,除了避稅以外,更多地可能是為了拓寬策略容量以及維護同業關係。

再者,市場預期,定製債基整改或是下一個監管議題。針對這一問題,首先需要釐清的概念為,什麼是定製債基?目前市場主要存在兩種認知:一是狹義版本,如果基金在最新報告期末存在單一投資者持有份額比例大於等於50%,以封閉運作或定期開放運作的發起式基金形式存在且不向個人投資者發售,則判定為定製基金;二是廣義版本,即按照基金在最新報告期末存在單一投資者持有份額比例劃分,大於等於50%即定義為定製債基。以公募基金2025年三季報結果作為參考,狹義定製債基規模為1.3萬億元,廣義定製債基規模為3.8萬億,二者在存續債基中的規模佔比分別為14.8%、43.5%,並非小數字。不過,如果整改周期可拉長至3年時間或以上,壓力平攤過後,可能不會對債市產生明顯影響。

綜上所述,如果贖回新規最終按照市場預期的緩和版本落地,利率行情可能不會出現持續的調整,更大概率是短期的情緒衝擊以及結構性的影響。債基贖回費率新規本意,或是抑制債基的頻繁申贖,讓行業迴歸中長期投資屬性,通過贖回費率篩選出投機資金,同時為公募債基保留下更穩定的負債,對債市而言是長期利好。不過,在新規落地初期,如短債、中短債基金等流動性管理屬性更強的產品或首當其衝,而其背後密切關聯的二永債、短久期信用債的波動或將陸續加劇,短期市場需要密切關注這類資產的結構性風險。

機構行為之外,基本面維度,截止11月9日,10月PMI、出口、通脹數據均已出爐,其中製造業PMI表現與出口成色相對不足,通脹數據則展現出修復特徵,其超預期的表現可能會影響短期情緒。接下來10月金融、經濟數據將先後落地,信貸、消費、投資、地產或是市場關注的四個重點,如果數據隱含10月宏觀壓力驟增,或將催生降息預期,債市偏悲觀的情緒有望被扭轉,或可股債雙牛。

落腳至債市策略,糾結狀態下,市場追逐久期的步調邊際放緩。過去一周中,基金累計淨買入757億元,不過其中804億元為買入信用債與二永等,而國債及政金債合計淨賣出44億元。在利率債中,基金主要在追逐30年國債、10年政金債等利差保護較強的品種,同時減持10年國債,這樣的交易結構使得利率債基久期持穩於3.7-3.8年區間,風險暴露依舊不算太高。接下來,四季度的基本面壓力可能不容小覷,寬貨幣或成主線。如果市場因為階段性的插曲而調整,往往是佈局的良機,值得漸進拉升組合久期。

03

進入11月,理財規模溫和增長

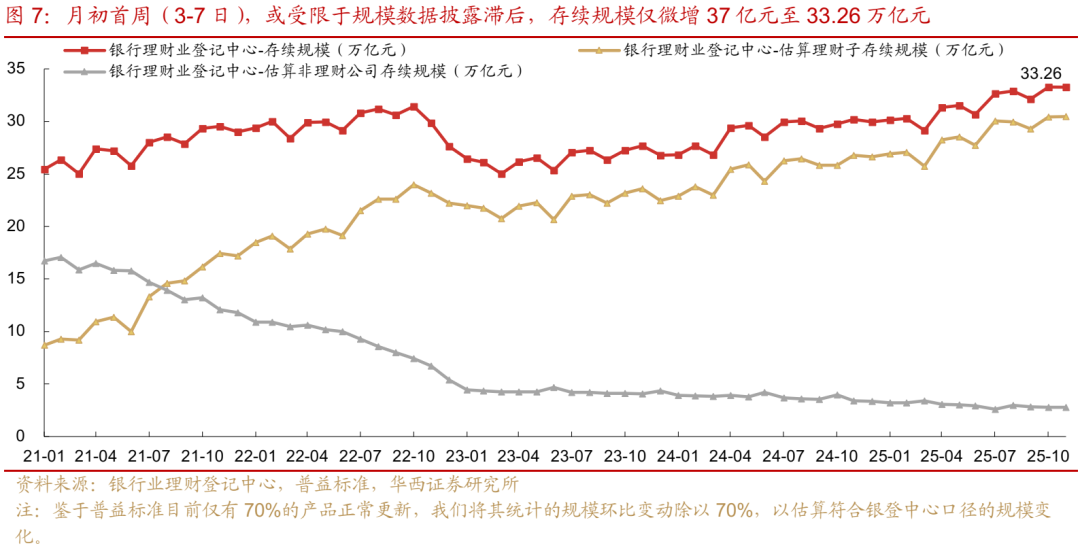

3.1周度規模:按月微增37億元

注:由於數據源受限,目前僅有70%的產品規模正常披露(約為21萬億元),當前數值僅反映部分理財產品情況,不代表整體理財情況,僅供參考。待數據源更新後,我們將及時更新完整信息。

月末周(27-31日)回表壓力再現,規模小幅回落,按月降760億元(初值為降1614億元)至33.26萬億元。規模降幅基本符合季節規律,按年來看,2021-24年10月同期,平均降幅約800億元。

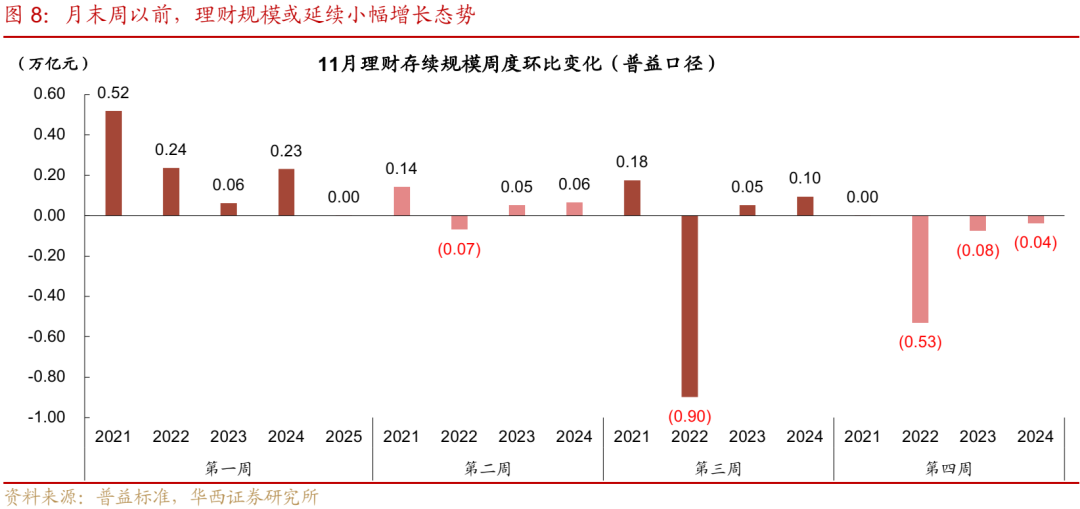

11月季中月,理財規模通常保持溫和增長。月初首周(3-7日),或受限於規模數據披露滯後,存續規模僅微增37億元至33.26萬億元。往後看,月末周以前,理財規模或延續小幅增長態勢,參考歷史水平,11月第2、3周增幅多分佈在千億以內。

3.2理財風險:淨值增幅收窄,負收益率佔比抬升

理財破淨率和業績不達標情況易受產品過往業績影響,2024年以來波動水平相對不大,同過往幾輪贖回潮可比性不高,我們更加關注理財區間負收益率表現。

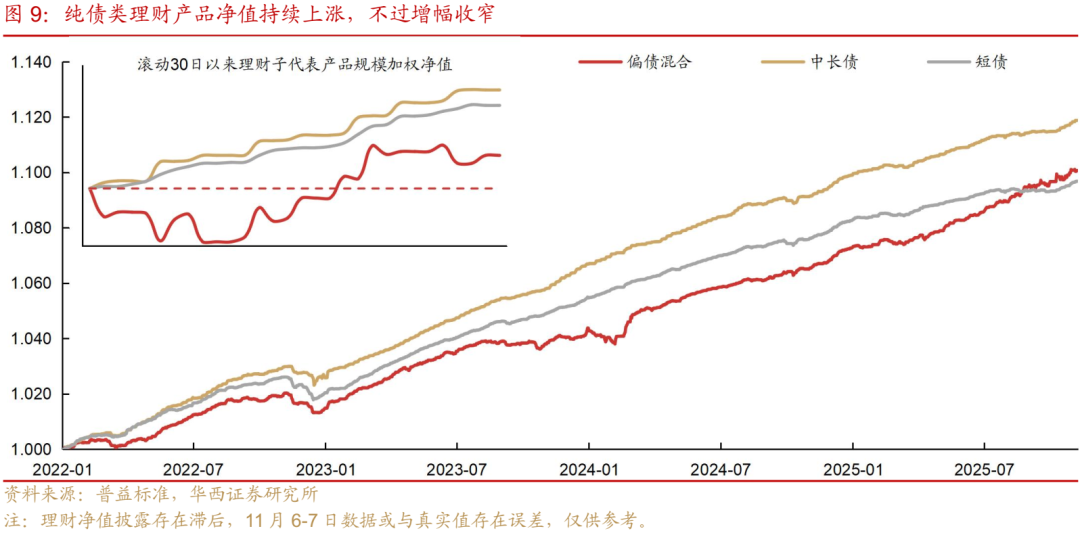

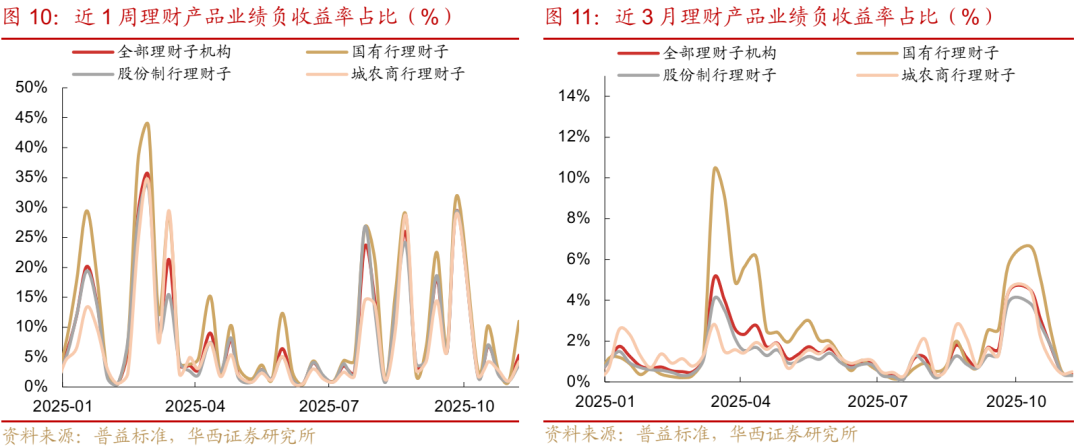

理財產品淨值持續上漲,不過增幅收窄,區間負收益率佔比轉升。具體來看,11月3-7日,純債類產品中,短債產品單周收益率為0.04%(周按月-0.07%),中長債類為0.02%(周按月-0.07%)。與此同時,權益市場波動下,部分含權類理財產品再度出現回撤,周內最大回撤幅度至6bp。在此背景下,區間負收益率佔比小幅抬升,滾動近1周理財產品負收益率佔比較上周升4.28pct至5.31%。不過,拉長期限來看,滾動近三個月產品負收益率佔比維持向下趨勢,較上周降0.12pct至0.36%。

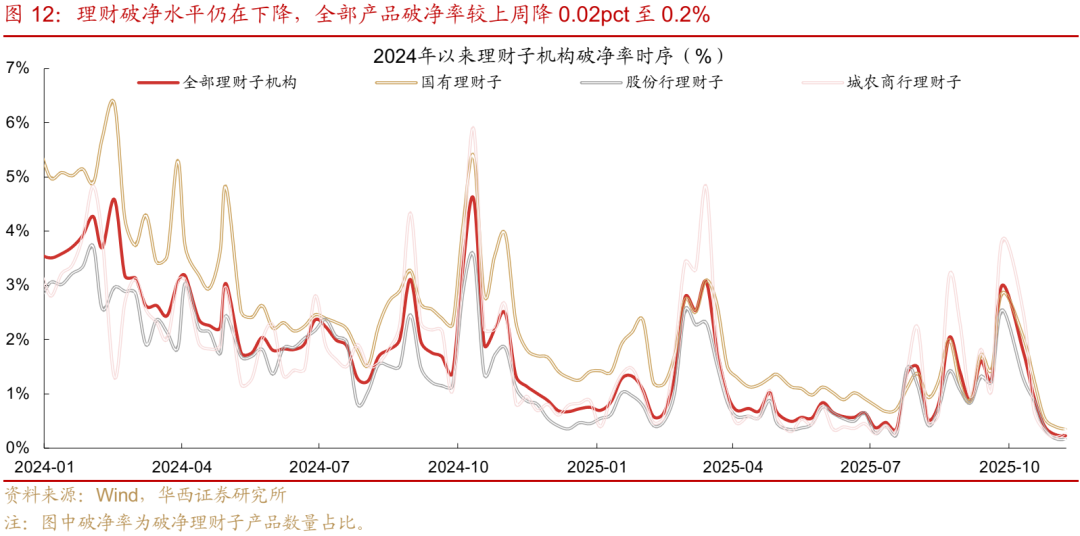

整體產品淨值持續上漲,破淨現象也在進一步緩解。全部產品破淨率較上周降0.02pct至0.2%。拆分各機構觀察,國有行和股份行較前一周分別下降0.05pct和0.02pct,分別至0.3%和0.2%,城農商行則較上周上升0.06pct至0.3%。

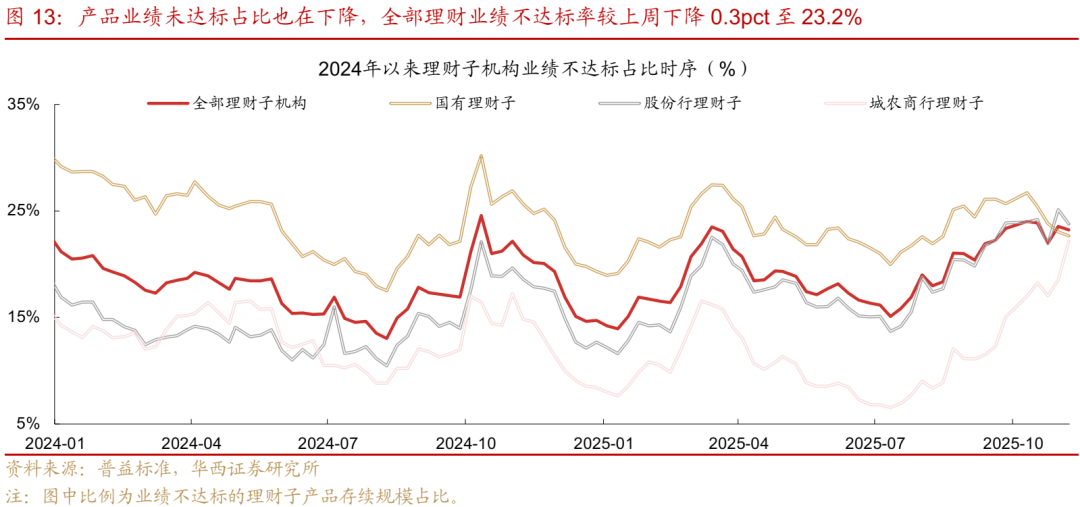

產品業績未達標占比也同步下降。全部理財業績不達標率較上周下降0.3pct至23.2%。拆分各機構觀察,國有行和股份行較上周分別下降0.4pct和1.3pct,分別至22.7%以及23.8%。而城農商行則較上周上升3.6pct至22.2%。

04

槓桿率:銀行間槓桿率先升後降

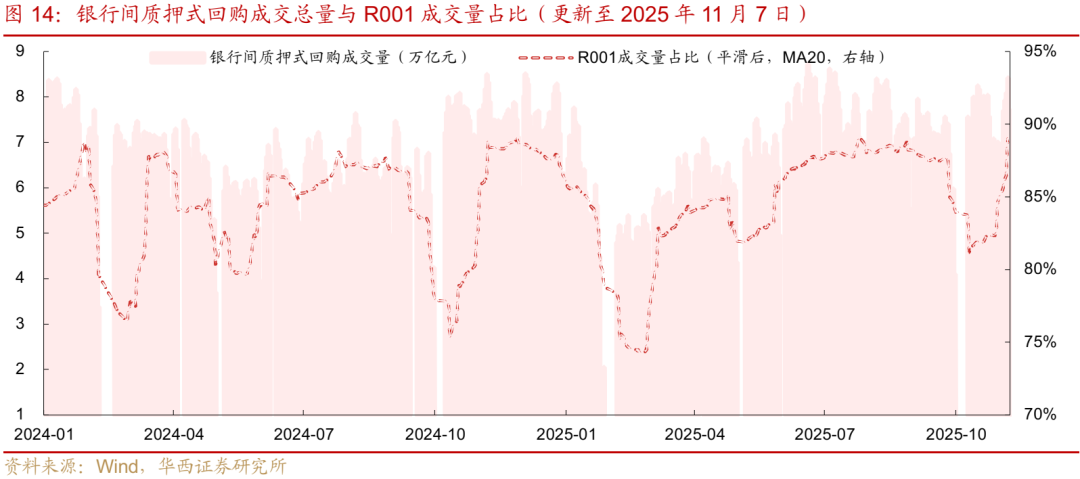

11月3-7日,央行慣例大額回籠跨月投放資金,不過資金面整體維持寬鬆,僅周五出現邊際收斂。受月初整體流動性轉松的影響,銀行間質押式成交規模回升,平均成交量由前一周的6.70萬億元升至7.97萬億元。

與此同時,平均隔夜佔比也在抬升,由前一周的85.95%升至89.59%。逐日來看,周一至周三由89.28%持續攀升至90.16%,或受央行持續回籠影響,周四小幅回落,不過周五又重回89%以上。

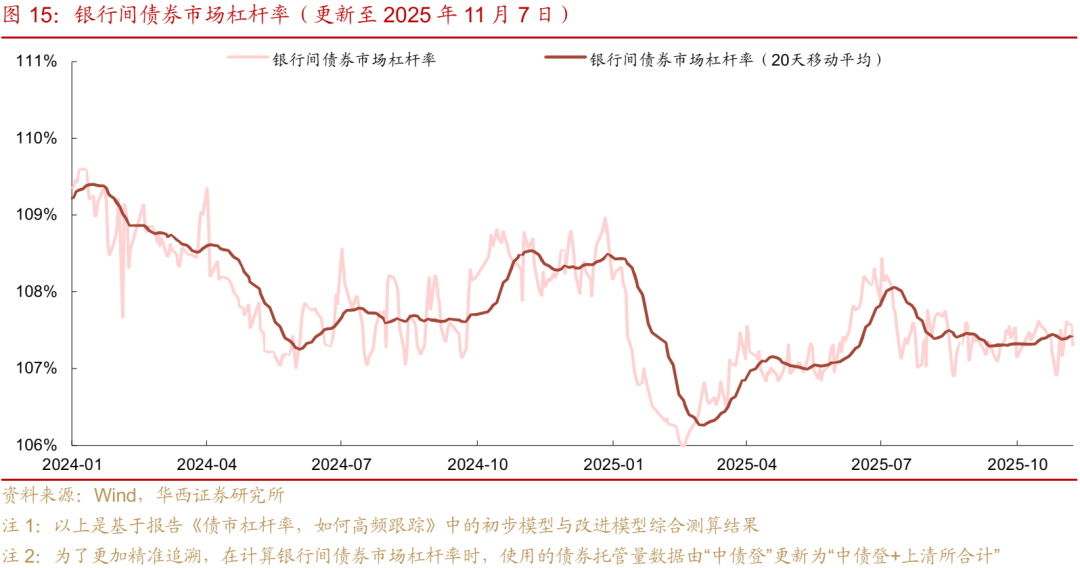

銀行間槓桿率回升。本周銀行間平均槓桿水平由前一周的107.18%升至107.53%,不過周內來看,呈現下行態勢,周一見頂於107.62%,其後周二至周四持穩於107.58%水平,周五或受資金收斂影響,槓桿率降至107.29%。

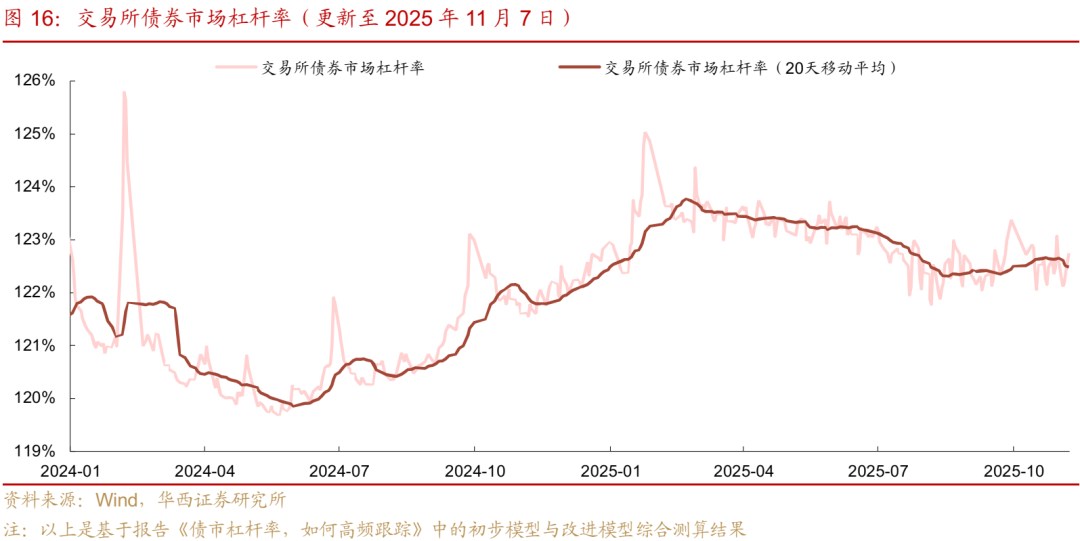

交易所槓桿率水平小幅下降。平均槓桿水平由前一周的122.63%降至122.36%。但周內則呈上升態勢,槓桿率由周一的122.12%震盪上升至周五的122.74%。

非銀機構持續加槓桿。平均槓桿水平由前一周的112.68%升至113.22%。不過日度來看,一波三折,周一槓杆率113.46%,周二小幅上升0.02%,周三連續下降,周五跌至112.46%。

05

利率型、信用型中長債基久期拉伸

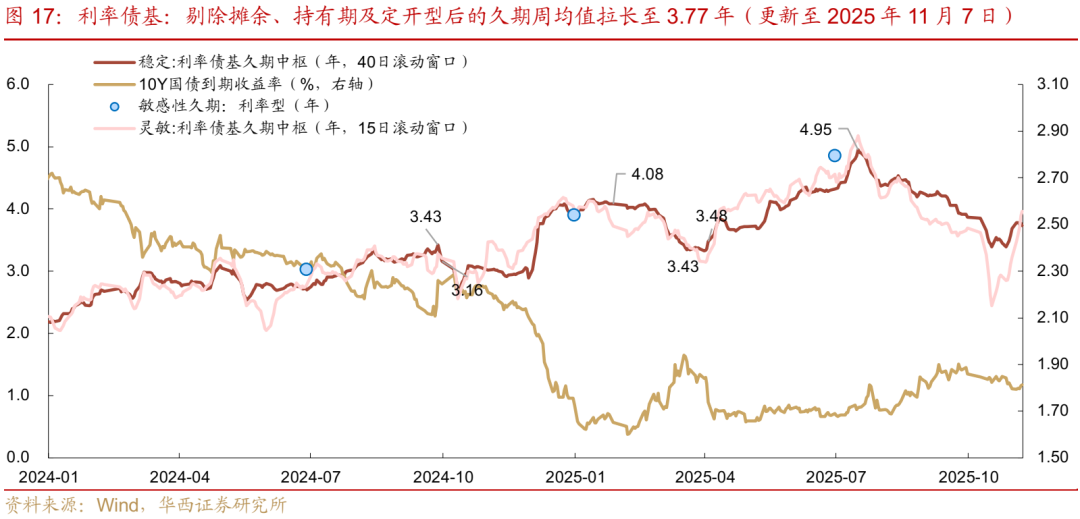

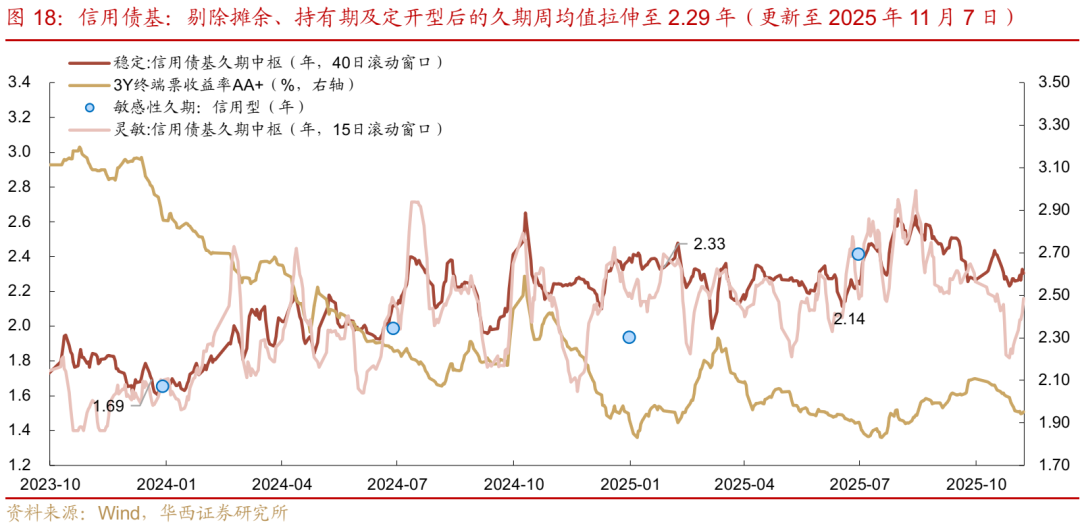

11月3-7日,隨着央行買債落地,空頭力量逐步撤退,基金逐步開始參與久期品種,利率型、信用型中長債基久期均在拉伸。按照穩定模型計算,本周(3-7日)利率型中長債基周平均為3.77年,較前一周拉伸0.25年,不過周內則呈現下行態勢,由周一的3.78年連續降至周五的3.73年。信用型中長債基久期中樞同樣小幅拉伸,周均值由前一周的2.26年延長至2.29年。周內來看,久期水平由周一的2.26年震盪上升至周五的2.30年。

需要說明的是,久期模型本質上是通過分析一段時間內基金產品的收益序列特點,以此來捕捉不同期限倉位變化的信息,若基金在短期內頻繁調整策略,久期模型所反映的結果存在一定的滯後性。

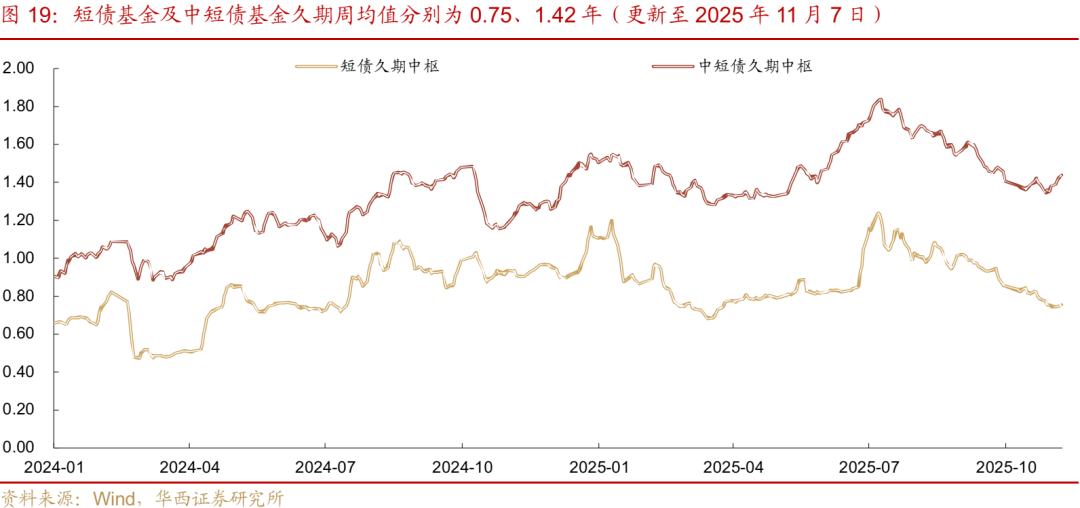

此外,我們也沿用《一季度純債基金規模「百態」》中短債與中短債基金的劃分名單(Wind口徑下的短債基金包含了中短債基),採用類似的方法對短債、中短債基金進行了久期跟蹤。

中短債基金久期也開始拉長,而短債基金久期依然持續壓縮。其中,中短債基金久期周均值由前一周的1.36年拉長至1.42年,而短債基金久期中樞由前一周的0.76年小幅壓縮至0.75年。不過,二者在周內均維持升勢。其中,中短債基金久期中樞由周一的1.39年升至1.44年,短債基金久期中樞升幅相對較小,由周一的0.74年升至0.76年。

說明:我們在《久期測算2.0版,兼具高頻與精準》中,結合基金實際運作特點,改進了久期測算的方法論,並對各個季度內存續的中長債基(剔除了攤餘型、持有期型及定開型)進行了風格分類,根據基金季報中各券種持倉數據,將國債、政金債、同業存單及其他(多為地方債)視為利率型持倉,將企業債、中票、短融、非政金金融債及ABS視為信用持倉。參考24Q2結果,我們將利率持倉高於70%的品種歸類為利率債基(共327只),將信用持倉高於70%的品種歸類為信用債基(共180只)。

06

政府債淨繳款提速

進入11月,政府債保持較快供給節奏。11月10-14日,政府債計劃發行量維持在3000億以上,為3451億元(前一周為3875億元)。其中,國債計劃發行600億元(周按月-2359億元),地方債計劃發行2851億元(周按月+1935億元)。

按繳款日計算,淨繳款規模大幅提升至4042億元,較前一周的368億元顯著提升。一方面是由於地方債發行量的上升,使得其淨繳款規模由前一周的119億元大幅降至1733億元;另一方面,前一周周五(7日)發行的2009億元國債將遞延至周一(10日)繳款,使得國債淨繳款按月提升2060億元至2309億元。

地方債方面

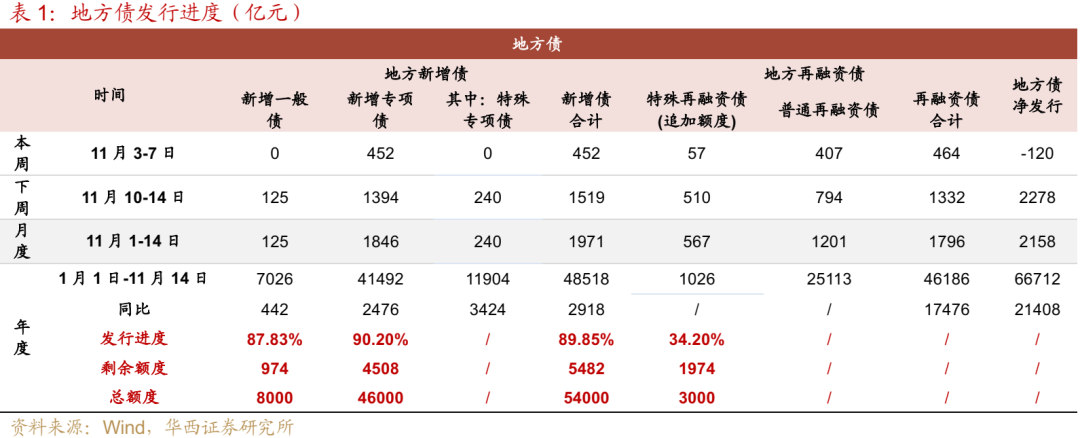

本周(11月3-7日),青島、安徽等6地披露用於置換存量債務地方債發行計劃,合計510億元,僅青島市發行一隻7年期置換債,其餘發行期限均在10年期及以上。截至11月14日,用於償還存量債務的3000億結轉限額髮行規模合計1026億元,發行進度34.21%。

河南省披露1只2萬億化債專項債發行計劃,規模為28億元,發行期限為30年期。截止11月12日,用於置換存量隱性債務的地方債發行規模合計20047億元。

下周(11月10-14日)計劃發行地方債2851億元,淨髮行2278億元,其中新增一般債125億元、新增專項債1394億元(其中:特殊專項債240億元)、普通再孖展債794億元、特殊再孖展債538億元。

1月1日-11月14日,地方債累計淨髮行66712億元,按年多21408億元。其中,新增地方債累計發行佔5.4萬億額度的90%,剩餘額度5483億元。

其中,新增一般債累計發行佔8000億額度的88%,剩餘額度974億元;新增專項債累計發行佔4.6萬億額度的90%,剩餘額度4508億元。

國債方面

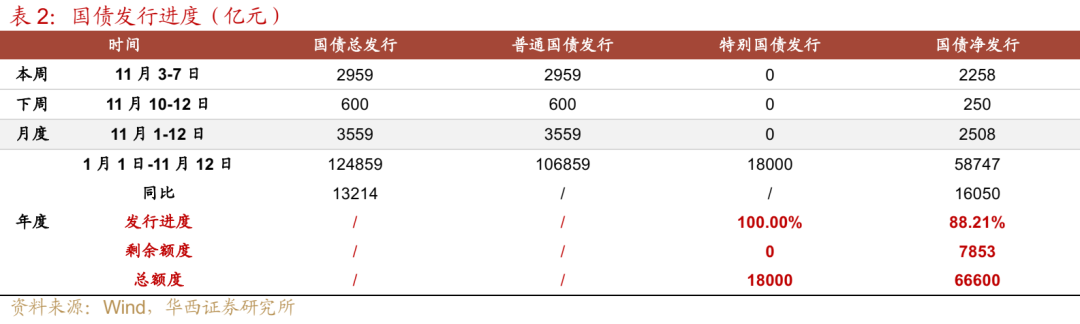

下周(11月10-12日),發行國債600億元,淨髮行250億元。

1月1日-11月12日,國債累計淨髮行58747億元,按年多20581億元,佔6.66萬億額度的88%。

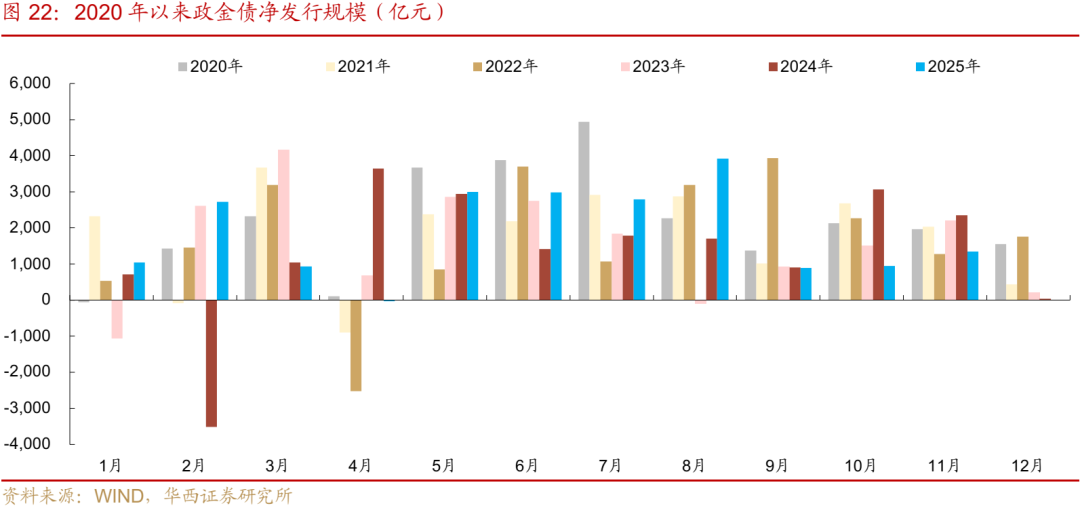

政金債方面

下周(11月10日),發行政金債400億元,淨髮行360億元。

1月1日-11月10日,政金債累計淨髮行20535億元,按年多6903億元。

風險提示:

貨幣政策出現超預期調整。本文假設國內貨幣政策維持當前力度,但假如國內經濟超預期放緩、或海外貨幣政策出現超預期變化,國內貨幣政策相應可能出現超預期調整。

流動性出現超預期變化。本文假設流動性維持充裕狀態,但假如流動性投放少於往年同期,流動性可能出現超預期變化。

財政政策出現超預期調整。本文假設國內財政政策維持當前力度,但假如國內經濟超預期放緩,國內財政政策相應可能出現超預期調整。

分析師:劉鬱

分析師執業編號:S1120524030003

分析師:謝瑞鴻

分析師執業編號:S1120525020005

聯繫人:劉誼

證券研究報告:《債市跟蹤:買在市場糾結時》

報告發布日期:2025年11月9日