近期,多家半導體公司在科創板的IPO進程取得關鍵進展。

摩爾線程、昂瑞微電子、廈門優迅芯片率先實現「註冊生效」,距離上市僅一步之遙;沐曦集成電路也已「提交註冊」,進入最後衝刺階段。與此同時,盛合晶微、上海超硅也正式遞交招股書。

格隆匯獲悉,上海超硅半導體股份有限公司(簡稱「上海超硅」)於近期更新了招股書並回復了首輪問詢,由長江證券擔任保薦人。

上海超硅主要從事300mm和200mm半導體硅片的研發、生產、銷售,公司目前仍處於擴產階段,固定資產投入較大,尚未形成規模效應,近年來持續虧損,需要依靠不斷孖展來維持經營。

01

總部位於上海,專注於半導體硅片領域

上海超硅成立於2008年7月,2021年5月改制為股份公司,總部位於上海市松江區。

本次發行前,陳猛通過直接及間接的方式合計控制公司51.64%的表決權,是公司的實際控制人。

陳猛出生於1971年2月,1999年7月從中國科學院金屬研究所博士畢業,創業前曾任上海新傲科技有限公司副總經理。

公司的機構股東包括中金資本、聯想集團、兩江置業、集成電路基金、集成電路基金二期、交銀投資、上海國鑫、上海科創投等。

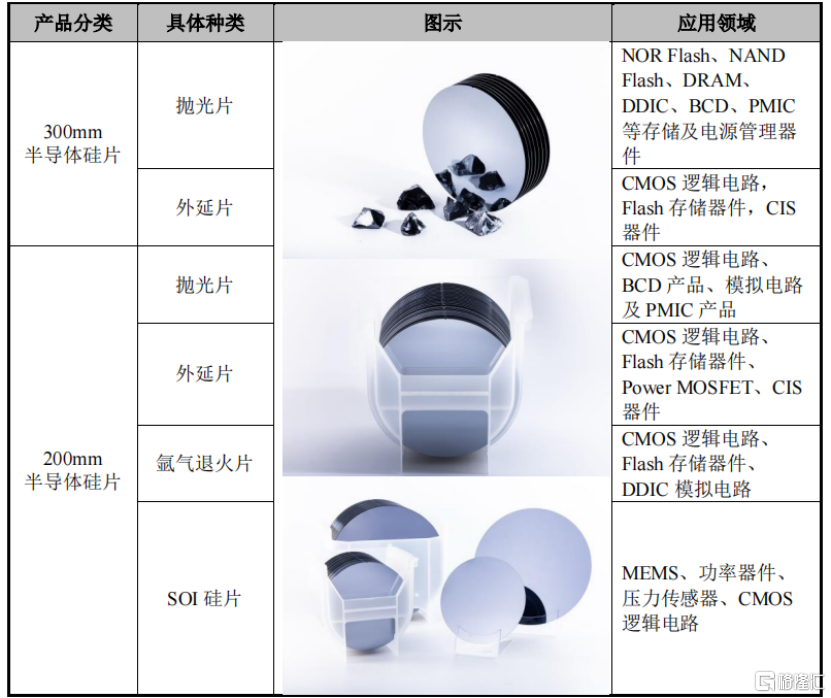

上海超硅主要從事全球半導體市場需求最大的300mm和200mm半導體硅片的研發、生產、銷售,同時公司還從事包括硅片再生以及硅棒後道加工等受託加工業務。

公司的主要產品包括300mm、200mm半導體硅片,以市場需求較大的P型硅片產品為主,也包括少量摻磷的N型硅片。

公司產品已量產應用於先進製程芯片,包括NAND Flash/DRAM(含HBM)/Nor Flash等存儲芯片、邏輯芯片等。

產品舉例,來源:招股書

公司300mm半導體硅片產品包括拋光片和外延片,其中300mm拋光片廣泛用於NOR Flash、NAND Flash、DRAM(含HBM)、DDIC、BCD器件等,可滿足先進製程的要求;

200mm半導體硅片產品包括拋光片、外延片、氬氣退火片和SOI硅片。

目前,上海超硅擁有設計產能80萬片/月的300mm半導體硅片生產線,以及設計產能40萬片/月的200mm半導體硅片生產線。

02

三年半累計虧損38.82億元,資金面臨較大的壓力

受半導體周期波動及AI等新興領域需求的影響,近幾年上海超硅的收入有所增長。

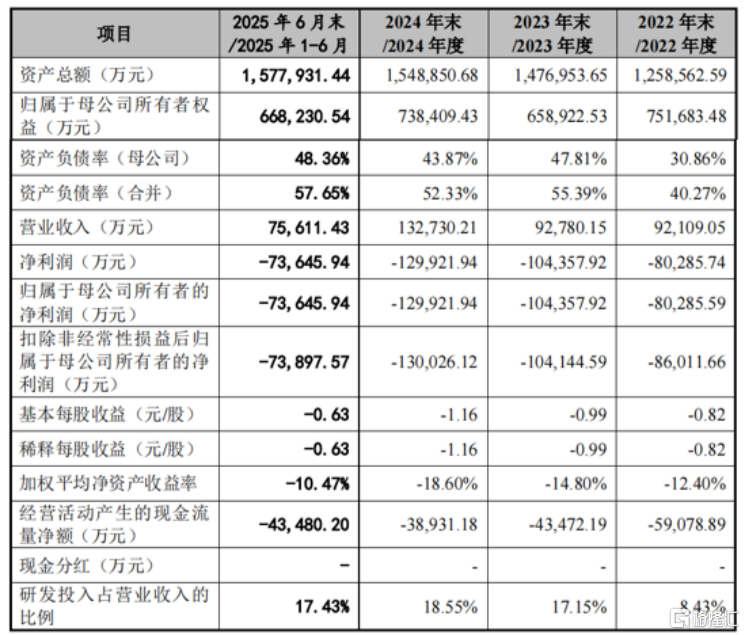

2022年、2023年、2024年及2025年1-6月(報告期),公司營業收入分別為9.21億元、9.28億元、13.27億元、7.56億元。

不過,公司尚未實現盈利。報告期各期,上海超硅的歸母淨利潤分別為-8.03億元、-10.44億元、-12.99億元、-7.36億元,三年半累計虧損38.82億元。

主要原因在於,半導體硅片行業前期資本性投資規模大,且公司仍處於產能爬坡、規模效應逐步釋放的關鍵節點,因此固定成本以及期間費用較高。

截至2025年6月末,公司累計未分配利潤為-47.08億元。監管層在首輪問詢中也對公司持續虧損的問題給於了關注。

招股書中結合行業未來發展前景、自身經營計劃及預算等因素的初步測算數據,預計公司2028年可實現盈利。

關鍵財務數據,來源:招股書

上海超硅300mm和200mm半導體硅片規模化生產線分別於2020年和2016年正式投產,報告期內,公司的產能持續爬坡,產品銷量提升。

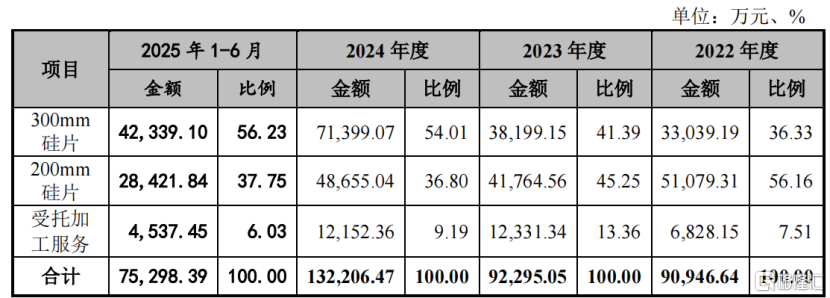

從產品收入結構來看,公司200mm硅片的收入佔比由2022年的56.16%下降至2025年1-6月的37.75%,300mm硅片的收入佔比則由36.33%提升至56.23%。

公司主營業務收入構成情況,來源:招股書

採購端,公司生產經營所需的主要原材料包括多晶硅、石英坩堝、化學品、石墨件、包裝材料等,供應商主要包括Sun Silicon、上海長瀨貿易有限公司、Wacker Chemie AG等。

銷售端,硅片是高度定製化產品,不同客戶的同類型產品以及同一客戶的不同產品對應的硅片規範均不同,公司主要採取「以銷定產」的生產模式。

公司以直銷為主,已與全球前20大集成電路企業中的18家建立了批量供應的合作關係;據招股書,合肥晶合集成是公司前五大客戶之一。

報告期各期,公司來自前五大客戶的收入佔比分別為56.04%、58.33%、63.66%和59.52%,客戶集中度較高的風險。

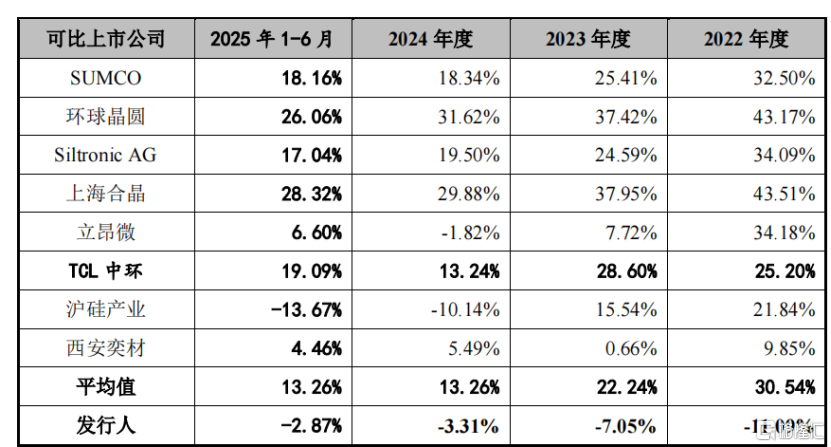

報告期內,上海超硅的毛利率分別為-11.09%、-7.05%、-3.31%和-2.87%。

公司毛利率低於中國台灣及境外可比公司平均水平,主要原因在於,可比公司硅片技術成熟、工藝穩定,產線建設較早部分固定資產已折舊完畢,且產銷規模均遠大於上海超硅,規模效應更強,其單價以及硅片單位成本具有更強競爭力。

同行業公司毛利率對比,來源:招股書

從產品售價來看,上海超硅主要產品的價格呈下降趨勢。2022年至2025年上半年,上海超硅300mm半導體硅片平均價格由388.03元/片下降至328.4元/片,200mm半導體硅片平均價格則由204.19元/片降至172.54元/片。

公司自行生產的硅片的平均價格情況,來源:招股書

報告期內,上海超硅的研發投入分別為7761.50萬元、1.59億元、2.46億元、1.32億元,研發投入佔收入的比重分別為8.43%、17.15%、18.55%、17.43%。

前文提到,公司固定資產投資的需求較高,尤其是半導體硅片生產製造所需的晶體生長設備、拋光機、外延設備、檢測設備等關鍵設備的購置成本高昂,規模化生產所需的生產線建設投入巨大。

2025年6月底,公司固定資產賬面價值為88.29億元,還有13.45億元的在建工程,合計101.74億元,佔公司總資產的比重達64.5%,近幾年固定資產折舊對公司的利潤造成較大壓力。

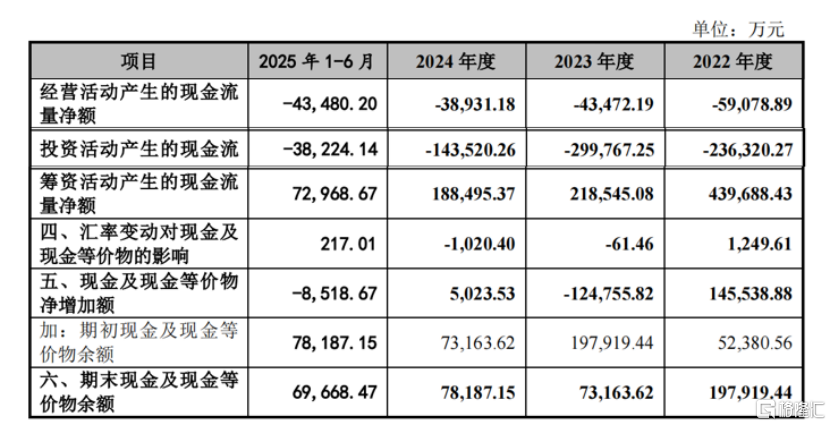

此外,公司的資金情況也面臨較大的壓力。公司為構建固定資產,報告期內投資活動累計消耗了71.77億元的現金,主要依靠對外孖展來支撐。

截至2025年6月底,公司賬上現金及現金等價物僅6.97億元(2022年末為19.79億元),而公司短期借款和1年內到期的非流動負債合計10.95億元,以及應付賬款約6.63億元。

上海超硅目前正處於產能快速爬坡期,對營運資金的需求較高,若未來公司不能有效地拓寬孖展渠道,將會對短期償債能力造成不利影響。

現金流量表摘要,來源:招股書

03

市場集中度較高,上海超硅在全球半導體硅片的市場份額約1.3%

上海超硅處於半導體硅片製造行業,半導體硅片屬於半導體制造主要材料,其行業發展情況與半導體產業發展情況存在較強關聯。

半導體硅片是生產集成電路、分立器件、傳感器等半導體產品的關鍵材料,根據尺寸不同劃分,主要可分為6英寸(直徑150mm)及以下、8英寸(直徑200mm)、12英寸(直徑300mm)半導體硅片。

目前,全球市場主流的產品是12英寸、8英寸直徑的半導體硅片,2024年,這兩種硅片的出貨面積市場份額分別為76.39%和19.45%,合計佔比保持超過95。

半導體產業自誕生以來呈現了持續向上的發展態勢,但短期來看也存在一定的周期性特徵。

2023年由於宏觀經濟波動和消費電子產品需求放緩,全球半導體市場規模按年有所下滑;2024年隨着下游復甦,半導體行業開始回暖。

根據WSTS數據,2024年,全球半導體市場規模約6276億美元,中國大陸半導體產業規模約1822億美元。

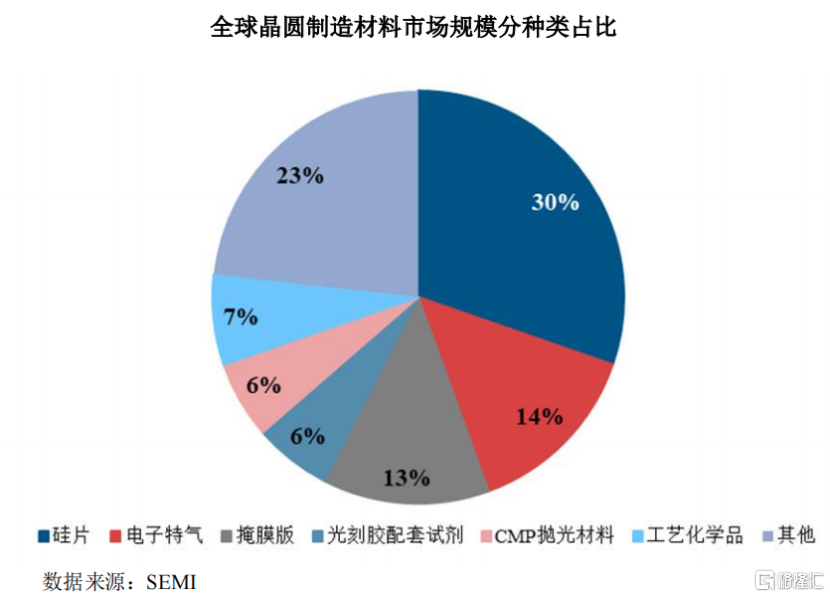

半導體材料是半導體產業的重要組成部分,主要分為晶圓製造材料和封測材料。2024年,全球半導體材料市場規模約675億美元,中國大陸的規模約134.6億美元。

晶圓製造材料為半導體材料的重要組成部分,2024年全球晶圓製造材料市場規模為429億美元。

晶圓製造材料主要包含硅片、電子特氣、掩膜版、光刻膠配套試劑、CMP拋光材料、工藝化學品等。

半導體硅片為晶圓製造材料的主要組成部分,佔比為30%。

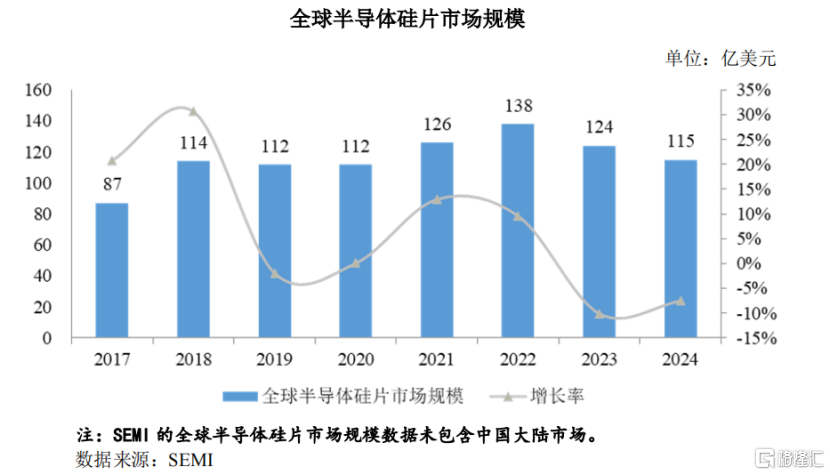

受半導體終端需求疲軟和宏觀經濟的影響,2024年全球半導體硅片市場規模按年下降7.50%至115億美元,但受新能源汽車、5G移動通信、人工智能等終端市場的驅動,半導體行業於2024年開始回暖。

2023年,中國大陸半導體硅片市場規模約17億美元。

全球半導體硅片市場規模,來源:招股書

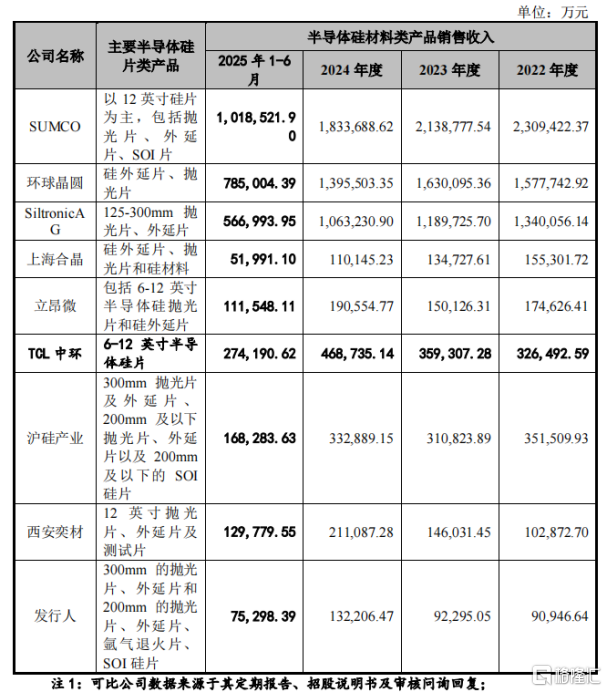

半導體硅片的市場集中度很高,全球前五大硅片企業的市場份額在80%左右,主要被日本、德國、韓國、中國台灣等國家和地區的知名企業佔據,包括Shin-Etsu、SUMCO、Siltronic AG、SK Siltron以及環球晶圓等。

中國大陸半導體硅片企業市場份額較低,在進口替代乃至衝擊國際市場方面均具有廣闊的發展空間。

2024年,上海超硅在全球半導體硅片的市場份額約1.3%。

公司在中國大陸地區主要同行業公司為滬硅產業、TCL中環、立昂微、有研硅、上海合晶、西安奕材、中欣晶圓等。

可比公司經營情況對比,來源:招股書

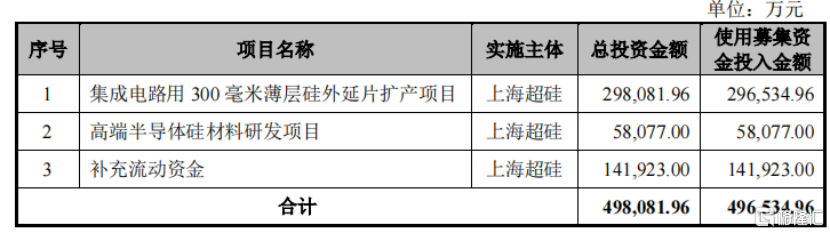

上海超硅本次擬募集資金49.65億元,將投資於「集成電路用300毫米薄層硅外延片擴產項目」「高端半導體硅材料研發項目」和「補充流動資金」。

募集資金情況,來源:招股書

總體而言,半導體硅片行業未來將受益於國產替代邏輯,上海超硅目前仍處於擴產階段,固定資產投入較大,尚未形成規模效應,近年來持續虧損,需要依靠不斷孖展來維持經營。

未來,上海超硅能否快速提升市場份額,實現盈虧平衡,格隆匯將保持關注。