炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

華泰睿思

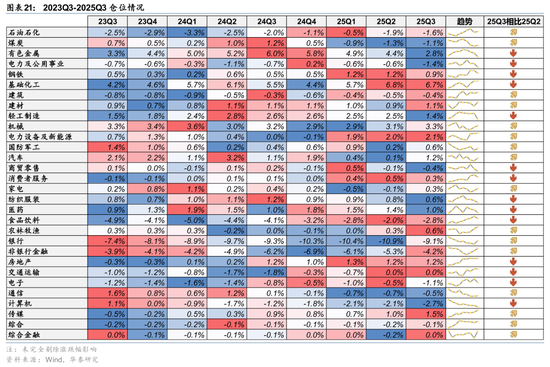

本報告關注四類機構(社保基金、QFII、險資、匯金等)的持倉情況,分析其在近兩個季度的倉位變化及互相的配置差異。25Q3,各類長線資金主要配置思路如下:①底倉資產中,擁擠度是決定長線資金是否配置的因素之一,25Q3險資、匯金等加倉銀行、航空等低位的高股息資產;②進攻端資產中,長線資金對科技端的關注度有所回升,但策略分化,險資對通信等前期漲幅較高的行業及傳媒等AI方向關注度較低,加倉電子(消費電子),而社保基金對AI產業鏈的關注度更高,對硬件及軟件側均有配置。

核心觀點

險資:相比25Q2,啞鈴型策略兩端資產調整

規模:25Q3,險資持股規模按月Q2小幅回升;

行業配置:加倉呈現「啞鈴型」

一級行業:加倉銀行、電子、汽車等,減倉通信、交通運輸、傳媒等;

三級行業:加倉國有大型銀行、銅、消費電子組件、安防、城商行等,主要減倉風電、黃金、公路、鋁、網絡接配及塔設等方向;

配置策略:相比Q2,啞鈴型策略兩端調整

延續「啞鈴型」配置邏輯,資產兩端有所調整:25Q2,險資增持運營型紅利及大衆消費,25Q3,險資在季末減倉通信、傳媒等AI算力方向,加倉銀行等防禦端資產、電子(消費電子)等偏進攻性方向。

紅利配置比例:1H25險資加速配置紅利股,7家A和H上市保險公司合計FVOCI股票(可視為高息股)的投資比例由2023年末的1.7%上升至1H25末的4.2%,25H1上市公司增配紅利股近3200億元,超過去年全年規模;

匯金等資金:紅利行業內部切換

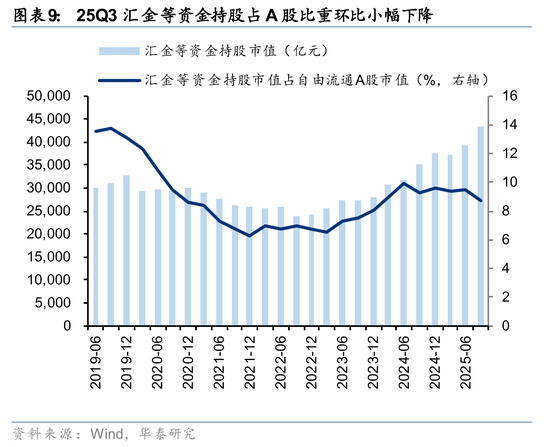

規模:25Q3,匯金等持股市值佔全A自由流通市值的比重回落至8.8%;

行業配置:加倉交通運輸

一級行業:加倉交通運輸行業,減倉非銀行金融、機械、電力設備及新能源;

三級行業:加倉航空等,減倉證券、船舶製造、基建建設、氯鹼等;

配置策略:紅利內部切換

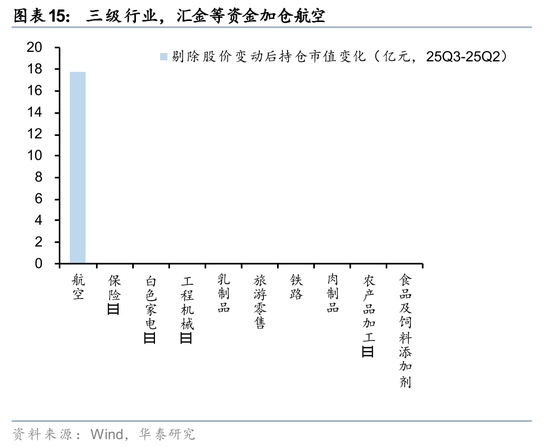

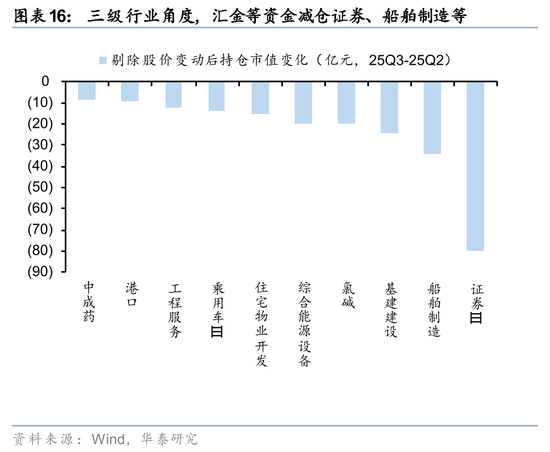

A股紅利內部切換:25Q3匯金等資金主要在紅利內部切換,主要增倉航空,減倉船舶製造,此外對證券的關注度也有所回落。

社保基金:進攻端配置由反內卷向科技切換

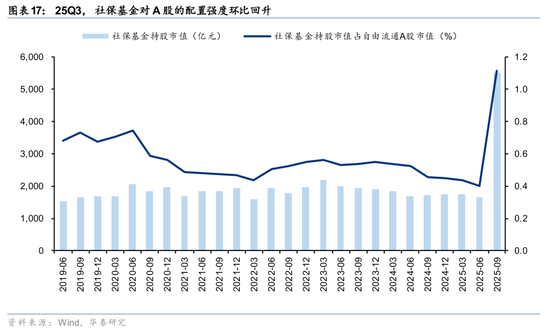

規模:25Q3社保基金持股佔比回升至1.12%,位於2019年以來歷史高位;

行業配置:加倉科技資產

一級行業:加倉電子、汽車、傳媒、計算機等行業;

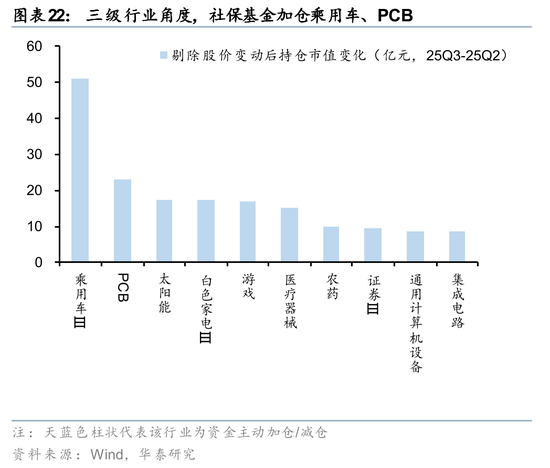

三級行業:加倉乘用車、PCB、太陽能、白色家電、遊戲,減倉氟化工、配電設備、汽車零部件、火電等;

配置策略:佈局科技彈性板塊

進攻端資產切換:與25Q2主要加倉供給側出清的行業不同,25Q3社保基金延續配置太陽能外,主要加倉核心科技資產;

QFII/RQFII:加倉銀行、電力設備方向

規模:25Q3 QFII/RQFII前十大股東持股規模1436億元,佔A股自由流通市值0.3%;

配置策略:25Q3加倉電力設備新能源、銀行,減倉有色金屬、醫藥、汽車、電子。

風險提示:測算結果出現誤差;數據統計口徑有誤。

正文

社保、險資對科技共識提升

在10月30日《內需消費籌碼回落至歷史低位——2025年三季度基金持倉分析》中,根據主動偏股型基金2025年三季報披露的重倉股情況,我們得到以下結論:

① 風格角度,25Q3公募基金整體風格向大盤成長偏移;

② 主動偏股型基金倉位按月回升,加倉A股減倉港股;

③ 景氣改善&籌碼擁擠度低位資產集中於順周期消費中,如乳製品、裝修建材、化學原料及化學制品等;

④ 電子倉位提升至25%以上,創2015年以來核心資產倉位佔比新高,倉位提升或部分由股票市值被動提升造成,基金「抱團」現象或並不極致,且在市場風險偏好持續改善預期下,高倉位並不是決定超額收益的決定性因素;

而在本篇報告中,我們將關注其他四類機構(社保基金、QFII、險資、匯金等)的持倉情況,並通過搭建四類機構的歷史持倉數據庫,分析其在近兩個季度的倉位變化及互相的配置差異。

險資:25Q3險資在「啞鈴型」資產內部遷移

保險資金主要來自於商業保險公司保費收入提取的準備金,是保險公司為承擔未到期責任和處理未決賠款而從保費收入中提存的一種資本準備額度,其本質不是作為保險公司的營業收入,而是屬於保險公司的或有負債。險資的負債性決定了其在投資的時候要更加穩健、安全,也是險資一直是政策強監管領域的重要原因。

分析險資持倉,第一個問題在於如何定義險資?根據銀保監會2018出台的《保險資金運用管理辦法》,險資定義為保險集團(控股)公司、保險公司以本外幣計價的資本金、公積金、未分配利潤、各項準備金以及其他資金,與之相對的概念有社會保障基金(主要來源為中央財政撥款,設立目的在於彌補遠期養老金缺口)、社會保險基金(主要來源為企業及個人日常繳納的五險一金)。基於上述對險資的定義,我們在統計樣本時,剔除掉了Wind保險公司重倉股專題中,持股公司名稱為基本養老保險基金組合的樣本。

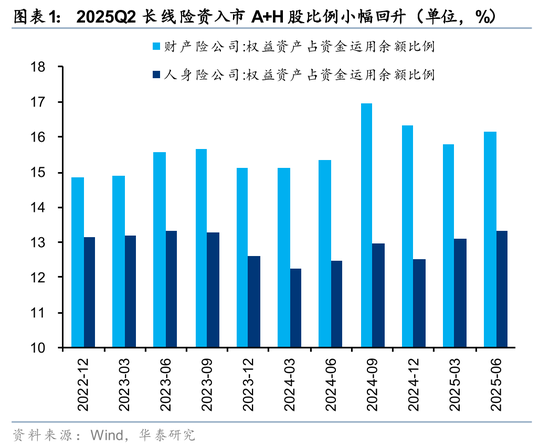

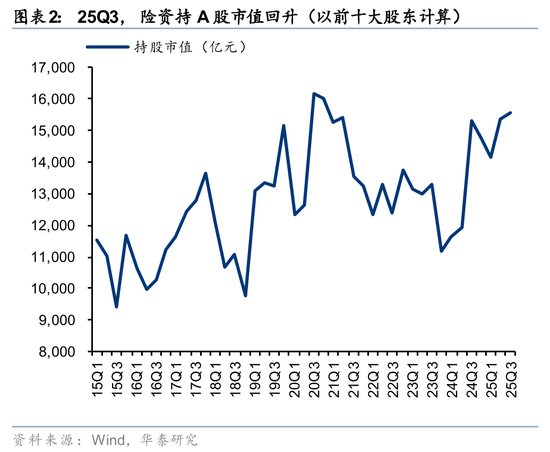

25Q2,險資對A股+H股的配置強度按月回升。2025Q2,財產險公司中權益資產佔資金運用餘額比例為16.16%,按月25Q1 15.80%小幅回升,人身險公司中權益資產佔資金運用餘額比例為13.34%,較 25Q1 13.09%小幅回升。25Q3,根據前十大股東統計的險資持股統計,險資持股A股規模按月Q2小幅回升。

A股:加倉呈現「啞鈴型」配置

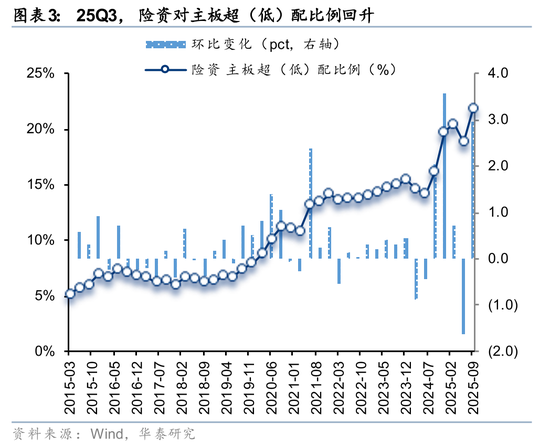

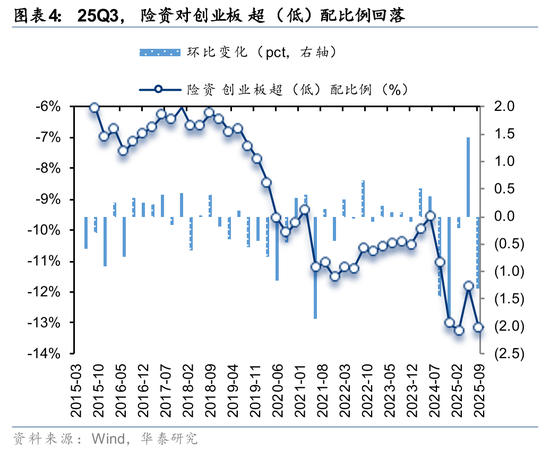

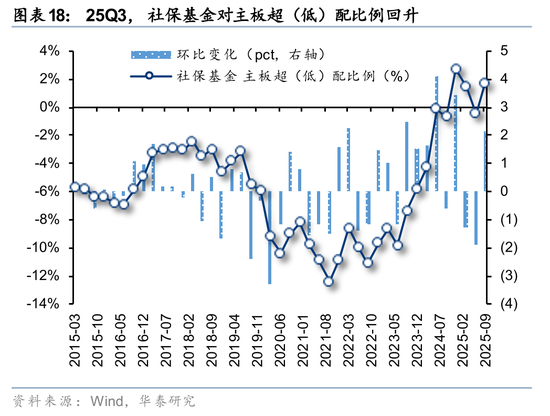

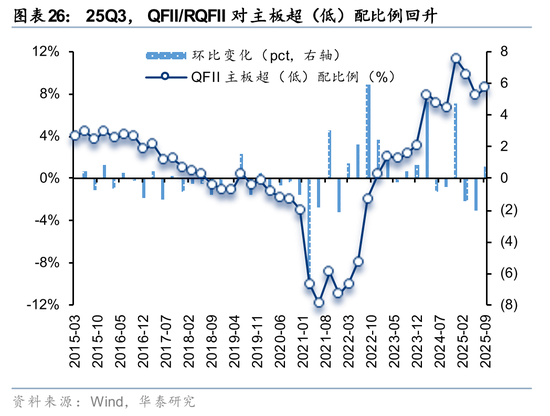

25Q3,險資對主板超(低)配比例回升,創業板、科創板超(低)配比例回落。25Q3,險資對主板、創業板、科創板的超(低)配比例分別為21.8%、-13.1%、-8.1%,按月變化+3.0pct、-1.3pct、-1.7pct,分別位於自2015年以來100.0%、2.3%、0.0%分位數。

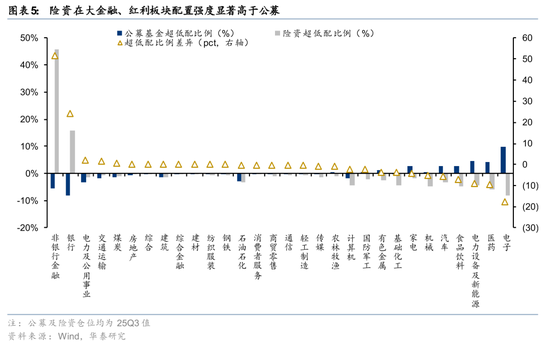

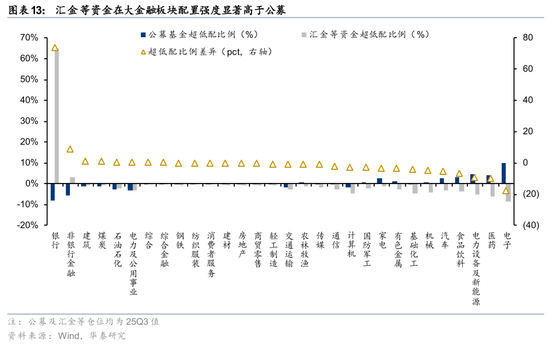

持倉結構上,與公募基金相比,25Q3險資在大金融、紅利資產的配置強度相對較高,而在電子、醫藥、電力設備與新能源、食品飲料方面的配置強度相對較低。

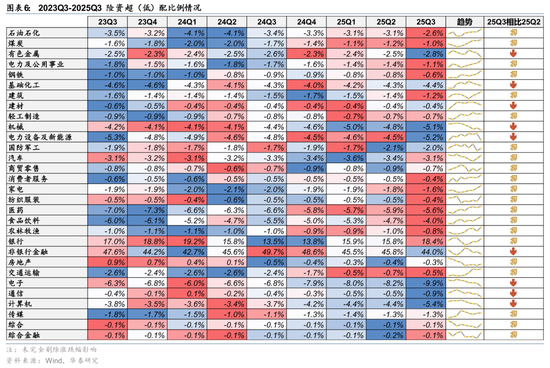

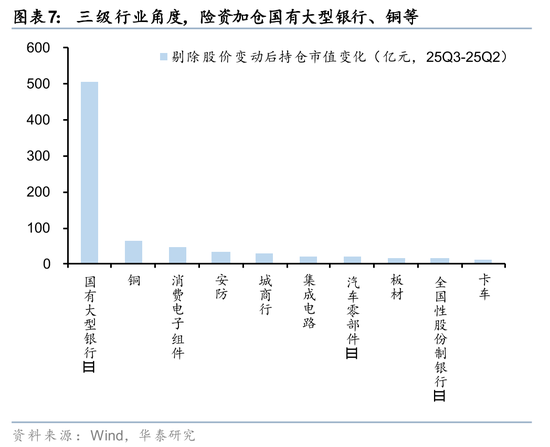

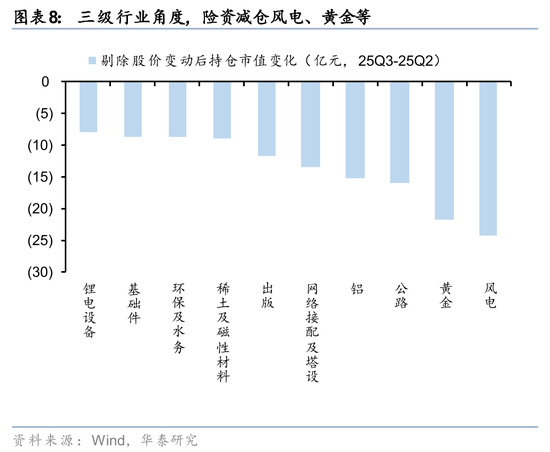

整體來看,險資加倉仍呈現「啞鈴型」配置,但兩側結構有所調整。結合持股數量及超(低)配比例,進一步剔除升跌幅來看,一級行業中,險資在25Q3主要加倉銀行、綜合金融、電子、汽車等方向,減倉通信、交通運輸、傳媒等;三級行業中,25Q3險資主要加倉國有大型銀行、銅、消費電子組件、安防、城商行等,主要減倉風電、黃金、公路、鋁、網絡接配及塔設等方向。

匯金等資金:加倉交通運輸

經統計,匯金等資金可以分為以下三個來源:①匯金公司下屬的兩個賬戶,分別為中央匯金等資產管理有限公司、中央匯金等投資有限公司;②證金公司下屬的16個賬戶,分別為中國證券金融股份有限公司及15箇中證金孖展產管理計劃;③外管局下屬的三個投資平台,分別為梧桐樹投資平台有限責任公司、北京鳳山投資有限責任公司、北京坤藤投資有限責任公司。

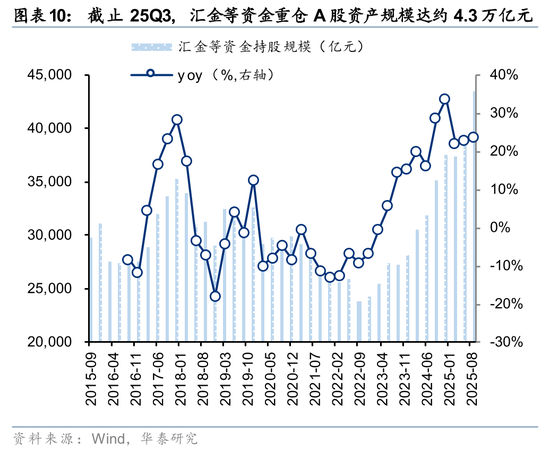

從規模上看,2018年以來匯金等資金持股規模呈現下行趨勢,直至22Q1開始回升,截止25Q3末,匯金等持股規模約為4.3萬億元,按月小幅上升。25Q3,匯金等資金持股市值佔全A自由流通市值的比重從25Q2的9.5%回落至25Q3的8.8%,處於自2019年以來的52%分位數。

A股:紅利內部做切換

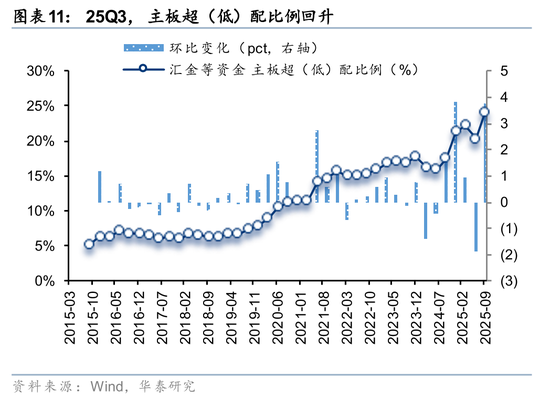

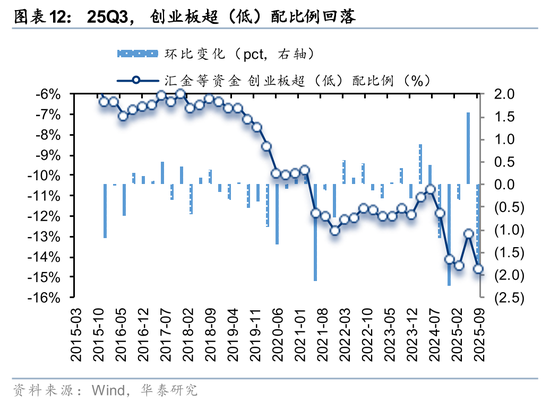

25Q3,匯金等資金對主板超(低)配比例回升,對創業板、科創板超(低)配比例回落。25Q3,匯金等資金對主板、創業板、科創板的超(低)配比例分別為24.1%、-14.6%、-8.9%,按月變化3.76pct、-1.75pct、-2.07pct,分別位於自2015年以來100.0%、0.0%、0.0%分位數。

持倉結構上,與公募基金相比,25Q3匯金等資金在銀行、非銀行金融、建築板塊的配置強度相對較高,而在電子、醫藥、電力設備及新能源等板塊的配置強度相對較低。

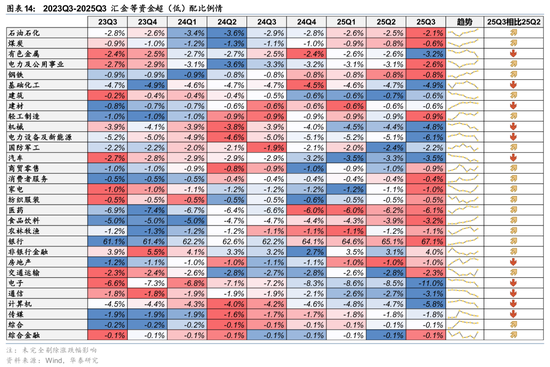

結合持股數量及超(低)配比例,進一步剔除升跌幅來看,一級行業中,匯金等資金25Q3或主要加倉交通運輸行業,減倉非銀行金融、機械、電力設備及新能源;三級行業中,25Q3匯金等資金主要加倉航空等,減倉證券、船舶製造、基建建設、氯鹼等。

社保基金:25Q3加倉科技等方向

全國社會保障基金(以下簡稱社保基金)是指全國社會保障基金理事會+負責管理的由國有股轉持劃入資金及股權資產、中央財政撥入資金、經國務院批准以其他方式籌集的資金及其投資收益形成的由中央政府集中的社會保障基金。

25Q3,社保基金對A股的配置強度按月回升。25Q3社保基金持股佔比回升至1.12%,位於2019年以來100%的位置。

A股:加倉科技方向

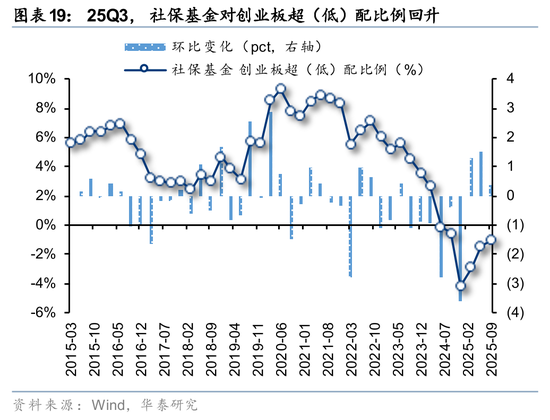

25Q3,社保基金對主板、創業板超(低)配比例回升,科創板超(低)配比例回落。25Q3,社保基金對主板、創業板、科創板的超(低)配比例分別為1.72%、-1.06%、-0.1%,按月變化2.2pct、0.4pct、-2.6pct,分別位於自2015年以來100%、0%、0%分位。

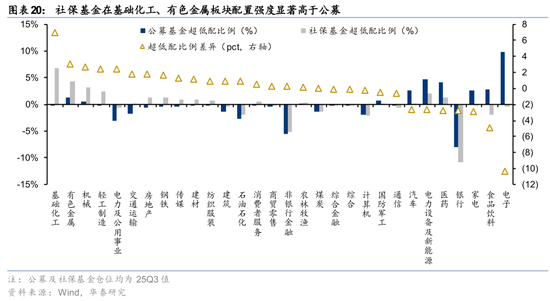

持倉結構上,與公募基金相比,25Q3社保基金在基礎化工、有色金屬、機械的配置強度相對較高,而在電子、食品飲料、家電等板塊的配置強度相對較低。

結合持股數量及超(低)配比例,進一步剔除升跌幅來看,一級行業中,社保基金資金25Q3或主要加倉電子、汽車、傳媒、計算機等行業;三級行業中,25Q3社保基金主要加倉乘用車、PCB、太陽能、白色家電、遊戲,減倉氟化工、配電設備、汽車零部件、火電等。

QFII/RQFII:25Q3加倉銀行、電力設備等方向

QFII是合格的境外機構投資者的英文簡稱,是除了陸股通外,境外資金配置中國權益資產的三個主要途徑之一(陸股通、QFII/RQFII、H股)。證監會文件顯示,截止25Q3末,擁有QFII/RQFII資金資格的機構達897家,總額度約1162億美元,此外擁有合格境外投資者託管行資格的銀行有22家。

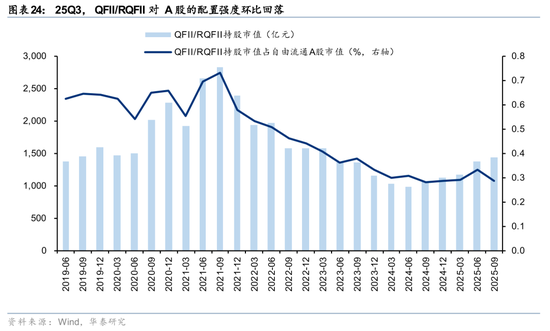

25Q3,QFII/RQFII對A股的配置強度小幅回落。2025Q3,QFII/RQFII以前十大股東計算的持股市值按月小幅回升至1436億元,QFII/RQFII持股市值佔全A流通市值的比重小幅回落至25Q3的0.29%,處於自2019年以來的8%的歷史低位水平。

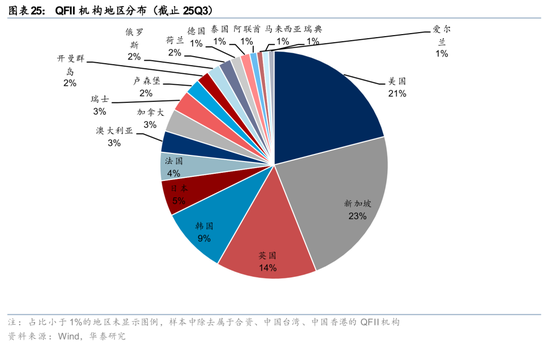

我們同時對當前QFII/RQFII進行了簡單統計,從QFII/RQFII的地區分佈上來看,在剔除掉中外合資(38家)、中國香港(309家)及中國台灣(44家)機構後,來自美國、新加坡、英國、韓國的QFII/RQFII機構數目較多,分別佔比21.0%、23.0%、14.3%及9.5%,代表性機構有巴克萊、美林美銀、淡馬錫、高盛等。

25Q3,QFII/RQFII對主板超(低)配比例回升,對科創板、創業板超(低)配比例回落。25Q3,QFII/RQFII對主板、創業板、科創板的超(低)配比例分別為8.64%、-2.79%、-5.29%,按月變化0.75pct、-0.22pct、-0.59pct,分別位於自2015年以來92.6%、34.1%、4.3%分位數。

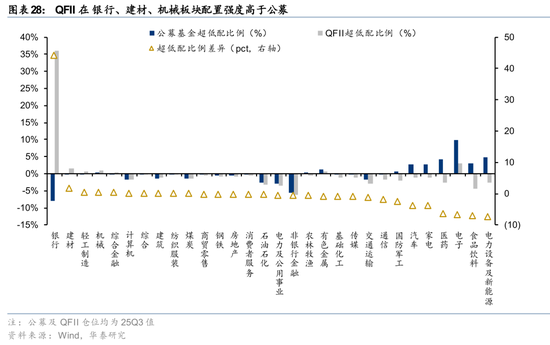

持倉結構上,與公募基金相比,25Q3 QFII/RQFII在銀行、建材、輕工製造的配置強度相對較高,而在電力設備及新能源、食品飲料、電子等板塊的配置強度相對較低。

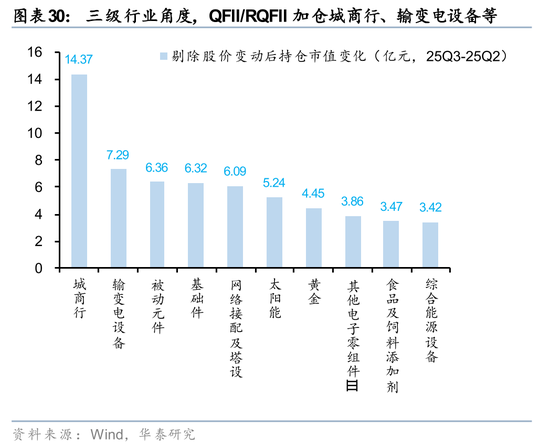

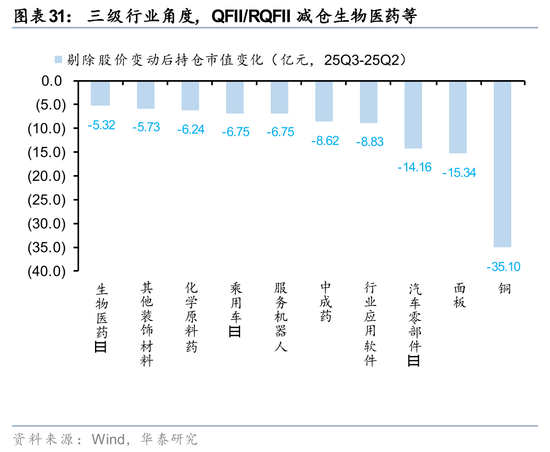

行業分佈上,25Q3 QFII/RQFII資金加倉電力設備新能源、銀行等,減倉有色金屬、醫藥、汽車、電子等。三級行業看,25Q3 QFII/RQFII加倉城商行、輸變電設備、被動元件、基礎件等,減倉銅、面板、汽車零部件、行業應用軟件等。

風險提示

測算結果出現誤差:基金重倉股、財報為滯後數據,且僅為持倉佔比前 20 的股票、前十大股東,會導致測算結果同實際情況存在差異。

數據統計口徑有誤:若所採用數據的統計口徑出現偏差,將引發相應數據的代表性及準確性不足風險。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:凌辰